Навигация

1.7. Финансовые затраты

Капитальные затраты после реконструкции

Капитальные затраты на реконструкцию производства:

КЗ=БН,

где:

БН – балансовая стоимость нового оборудования, руб.;

Балансовая стоимость включает в себя стоимость оборудования по цене приобретения, затраты на транспортировку оборудования, затраты на монтаж и стоимость строительных работ по перепланировке цеха.

БН=СО+ТМ+ЗС=5 348 000+1 604 400+1 069 600=8 022 000,00 р.

где:

СО – стоимость нового оборудования по цене приобретения, руб;

ТМ – затраты на транспортировку и монтаж нового оборудования (30-60% от стоимости оборудования), руб;

ЗС – стоимость строительных работ (10-50% от стоимости оборудования), руб.

Таблица №1

Стоимость нового оборудования по цене приобретения

| наименование оборудования | кол-во единиц | цена за единицу, руб. | Стоимость, руб. |

| Дробильная установка | 1 | 560 000,00р. | 560 000,00р. |

| Парогенератор | 1 | 980 000,00р. | 980 000,00р. |

| Сушильная установка | 1 | 1 540 000,00р. | 1 540 000,00р. |

| Реактор нержавеющий | 1 | 840 000,00р. | 840 000,00р. |

| Центрифуга | 1 | 420 000,00р. | 420 000,00р. |

| Электрооборудование | 1 | 532 000,00р. | 532 000,00р. |

| Дообвязка оборудования | 1 | 476 000,00р. | 476 000,00р. |

| Итого: |

|

| 5 348 000,00р. |

| БН |

|

| 8 022 000,00р. |

Производственные затраты

Статья 1. Заработная плата производственных рабочих (ЗЗ)

ЗЗ=ЭР*СЗ*12мес=6*8000*12=576 000,00 р.

где:

ЭР – количество рабочих;

СЗ – средняя заработная плата одного рабочего, руб.

Таблица 2

Потребность в численности производственных рабочих

| Наименование операции | Наименование оборудования | Кол-во единиц оборудования | Норма обслуживания оборудования чел. | Кол-во рабочих на операции |

| 1.Взвешивание 2.Загрузка в реактор 3.Выгрузка в центрифугу 4.Загрузка в сушильный шкаф 5.Выгрузка в измельчитель 6.Упаковка 7.Хранение | Весы Реактор Центрифуга СШ Мельница Стол Склад |

1

1 1

1 | 1 1 1 | 2 2 2 |

| Численность рабочих: | 6 |

Статья 2. Отчисление на социальные нужды (ЗФ)

ЗФ=ЗЗ*0,36=576 000,00*0,385=221 760,00 р.

Статья 3. Охрана труда (ЗТ)

ЗТ=ЭР*НС*ЦС

где:

НС – норма выдачи спец одежды на одного человека в год;

ЦС – цена за единицу спецодежды, руб.

Таблица 3

Затраты по охране труда

| Наименование спецодежды (спецобуви) | Количество человек (ЭР) | Норма выдачи спец одежды на год, шт | Потребность на год | Цена за единицу, руб. | Стоимость, руб. |

| 1.Халат | 19 | 2 | 38 | 600 | 22800 |

| 2.Сапоги | 19 | 2 | 38 | 600 | 22800 |

| 3.Перчатки | 19 | 96 | 1824 | 15 | 27360 |

| 4.Форма (для механиков) | 6 | 2 | 12 | 1200 | 14400 |

| 5.Форма (для охраны) | 6 | 1 | 6 | 1500 | 9000 |

| Итого: |

|

|

|

| 96360 |

Эксплуатационные затраты

Статья 4. Амортизация оборудования (ЗА)

ЗА=БН*(АО:100)=8 022 000,00*(0,1:100)=8 022,00р.

где:

АО – норма амортизационных отчислений 0,1%

Статья 5. Электроэнергия (ЗЭ)

ЗЭ=СМ*КЧ*КС*КД*ЦЭ=31,67*12*365*2,65=367 593,69р.

СМ – суммарное потребление электроэнергии кВт/ч;

КЧ – длительность смены, час;

КС – количество смен в стуки;

КД – количество рабочих дней в году;

ЦЭ – стоимость 1 кВт/ч электроэнергии, руб.

Статья 6. Содержание и ремонт оборудования (ЗР)

ЗР=БН*(НО:100)=8 022 000,00*(0,2:100)=16 044,00р.

где:

ЗР – затраты на эксплуатацию и ремонт оборудования, руб;

НО – норматив затрат на ремонт оборудования 0,2%.

Материальные расходы

Статья 7.Стоимость сырья (ЗС)

ЗС=ВП*НР*ЦС=36*5,126*1600=265 257,06р.

где:

ЗС – стоимость сырья;

ВП – проектируемый выпуск за год, т;

НР – нормы расхода сырья на 1 т готовой продукции, т;

ЦС – цена за 1 т сырья, руб.

Статья 8. Возвратные отходы (ЗВ)

ЗВ=СП*(НВ:100)*ЦО=184,538*(80,5:100)* 1,45=26 542,61р.

где:

СП – потребность в сырье на год, идущем на производство проектируемых видов продукции, т;

НВ – норма возвратных отходов в процентах от количества сырья.

ЦО – цена за 1 т возвратных отходов, руб.

Прочие затраты

Таблица 4

Материальные затраты

| Материал и тара | норма расхода на 1 кг продукции | в год | Цена за тонну с НДС 18% | Цена | |

| NaOH, (в пересчете на 100% NaOH) | 0,0018 | 325,72 | 10 672,76р. | 289 696,97р. | |

| HCL, (в пересчете на 33% HCl) | 0,0064 | 789,75 | 5 624,92р. | 370 188,12р. | |

| Перманганат калия | 0,0079 | 284,31 | 2 800,00р. | 66 338,30р. | |

| Щавелевая кислота | 0,0079 | 282,89 | 2 800,00р. | 66 006,61р. | |

| Соляная кислота | 0,0071 | 254,96 | 2 800,00р. | 59 491,76р. | |

| Пакеты | 10,0000 | 360000,00 | 0,50р. | 15 000,00р. | |

| Гофроящик | 0,5000 | 18000,00 | 5,00р. | 7 500,00р. | |

| Этикетка | 0,5000 | 18000,00 | 0,20р. | 300,00р. | |

| Итого: | 874 521,77р. | ||||

Статья 9. Налог на пользование автомобильных дорог (ЗП)

ЗП=[ОП-ОП*(РС:100)]*0,025=[33 264 008,00-33 264 008,00*0,00909]*0,025=824040,9542р.

где:

ОП – стоимость реализованной продукции, руб; см. Таблицу 5.

РС – расчетная ставка НДС при реализации товара по ценам включающим в себя налог на добавленную стоимость,%.

Таблица 5

Объемы продаж

| Наименование продукции | Выпуск за год, т | Цена за 1 т, руб. | Стоимость, руб. |

| Хитозан пищевой | 36 | 924 000,00 | 33 264 008,00 |

| Итого: | 33 264 008,00 | ||

Статья 10. Налог на содержание жилого фонда и объектов социально-культурной сферы (ЗЖ)

ЗЖ=[ОП-ОП*(РС:100)]*0,015=[33 264 008,00-33 264 008,00*0,015]*0,015=491475,7182р.

ЗЖ=[ОП-ОП*(РС:100)]*0,015=[33 264 008,00-33 264 008,00*0,015]*0,015=491475,7182р.

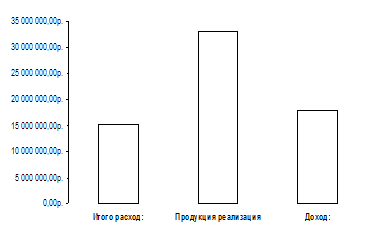

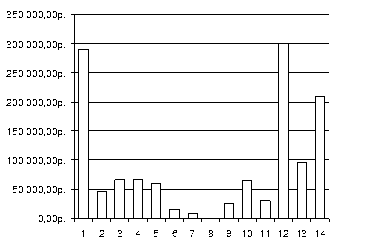

Рисунок 1. Затраты согласно таблице 7 Рисунок 2. Общее положение затрат и прибыли

Таблица 7.1

Общи расходы и доходы предприятия по производству «Хитозан пищевой»

Материал и тара | Единица измерения | норма расхода на единицу продукции | Расход | Цена за тонну с НДС 18% | Цена | Прибыль в год | |||

| в час | в смену | в месяц | в год | ||||||

| NaOH, (в пересчете на 100% NaOH) | т | 0,0018 | 0,0754 | 0,90 | 27,14 | 325,72 | 10 672,76р. | 289 696,97р. | 1 |

| HCL, (в пересчете на 33% HCl) | т | 0,0064 | 0,1828 | 2,19 | 65,81 | 789,75 | 5 624,92р. | 370 188,12р. | 2 |

| Перманганат калия | т | 0,0079 | 0,0658 | 0,79 | 23,69 | 284,31 | 2 800,00р. | 66 338,30р. | 3 |

| Щавелевая кислота | т | 0,0079 | 0,0655 | 0,79 | 23,57 | 282,89 | 2 800,00р. | 66 006,61р. | 4 |

| Соляная кислота | т | 0,0071 | 0,0590 | 0,71 | 21,25 | 254,96 | 2 800,00р. | 59 491,76р. | 5 |

| Пакеты | т | 10,00 | 83,33 | 1000,00 | 30000,00 | 360000,00 | 0,50р. | 15 000,00р. | 6 |

| Гофроящик | шт | 0,50 | 4,17 | 50,00 | 1500,00 | 18000,00 | 5,00р. | 7 500,00р. | 7 |

| Этикетка | шт | 0,50 | 4,17 | 50,00 | 1500,00 | 18000,00 | 0,20р. | 300,00р. | 8 |

| Крупка | т | 0,0051 | 0,0427 | 0,51 | 15,38 | 184,538 | 1 600,00р. | 24 605,11р. | 9 |

| Вода | m3 | 33,00 | 990,00 | 11880,00 | 65,8 | 65 142,00р. | 10 | ||

| Электроэнергия | кВт/ч | 3,8000 | 31,6667 | 380,00 | 11400,00 | 136800,00 | 2,65р. | 30 158,02р. | 11 |

| Заработная плата | р | 300 000,00р. | 12 | ||||||

| Расход на спецодежду | р | 96 360,00р. | 13 | ||||||

| Налоги | р | 209 268,62р. | 14 | ||||||

| Очистка сточных вод | m3 | 0,11031 | 0,91925 | 11,0 | 330,93 | 3971,16 | 40,60р. | 13 435,76р. | 15 |

| Итого расход: | р | 1 613 491,27р. | 19 361 895,30р. | ||||||

| Продукция реализация | т | 0,100 | 3,000 | 36,000 | 924 000,00р. | 2 772 000,51р. | 33 264 006,08р. | ||

| Себестоимость: | т | 386 169,74р. | Итого: | $41 375,33 | $496 503,96 | ||||

| Доход: | Рентабельность: | 41,79% | Итого: | 1 158 509,23р. | 13 902 110,78р. | ||||

1.8. Комплексные показатели эффективности проекта

Порог рентабельности (точка безубыточности) и операционный рычаг

Порога рентабельности рассматриваемого проекта определяется в количественном выражении исходя из отношения суммы всех постоянных и условно-постоянных затрат проекта к маржинальному доходу, получаемому с единицы продукции. Расчет данного показателя имеет смысл производить исходя из данных проекта по завершении этапа модернизации производственной установки и вывода ее на проектную мощность. Налоговые отчисления включаются в суммарные затраты как условно-постоянная составляющая.

Заметим, что показатель порога рентабельности будет зависеть от коэффициента k, определяющего сценарий реализации проекта, но не от параметра V.

Расчет значения операционного рычага в рамках настоящего проекта не производится, поскольку существует опережающий подтвержденный спрос на продукцию создаваемой компании. То есть невозможно определить зависимость натуральных объемов реализации от контрольных изменений отпускной цены хитозана.

Ставка дисконтирования

Сложившейся практике финансового анализа при расчете показателей эффективности проекта будет применена ставка дисконтирования, учитывающая интегрированный риск проекта. Согласно оценке, этот показатель лежит в диапазоне 3-5 %. Примем для дальнейших расчетов максимальное значение заданного интервала – 5%.

При этом ставка дисконтирования определяется по формуле

i* = [(1 + r) / (1 + d)] - 1 + [p / 100] , где:

- r – действующая ставка рефинансирования ЦБ РФ = 13 % = 0,13;

- d – объявленный Правительством РФ на 2005 г. темп инфляции = 8,5 % = 0,085;

- p – риск проекта = 5 %.

Таким образом, ставка дисконтирования равна (1,13/1,085) – 1 + 0,05 = 0,091

Коэффициент дисконтирования для дальнейших расчетов определяется по формуле

۷= 1 / (1 + i) = 0,916

Срок окупаемости проекта

Срок окупаемости (PB) в классическом финансовом анализе определяется из условия превышения накопленной чистой прибыли с амортизационными отчислениями над объемом инвестиционных затрат.

Поскольку в проекте распределение чистой прибыли предусмотрено 1 раз в полугодие, то для цели упрощения финансового анализа используем в качестве значения накопленной чистой прибыли суммарные выплачиваемые попериодно дивиденды и расчетные значения накопленной амортизации.

При дальнейших расчетах принимаем инвестицию как единовременную независимо от выбранной схемы инвестирования (см. Таблицу Ф12). Полугодовые возвраты инвестиционных взносов для целей расчета срока окупаемости также следует рассматривать как выплаченные дивиденды.

Значения PB для сценариев, рассматриваемых в настоящем бизнес-плане, приведены в Таблице Ф17 (части 1-3) на вкладках.

Рентабельность инвестиций

Показатель индекса рентабельности (PI) рассматриваемого проекта определяется отношением приведенного дохода к приведенным инвестиционным затратам, то

PI = [Σ Pt * t۷ ] / IC

Похожие работы

... 10 Шнековый 1 питатель Изм Лист № докум. Подп. Дата Технология получения полисахарида хитозана из хитина, выделяемого из панцирей ракообразных Лит. Масса Масштаб Разраб. Уткина С. Провер. ...

... гидроколлоиды, способен удерживать воду и служить увлажняющим компонентом косметических средств. [7,8,9] 2. Экспериментальная часть 2.1. Объекты исследования Для проведения испытаний по получению высокоочищенного хитозана был использован хитозан, полученный из панциря королевского камчатского краба. Химический состав панциря приведен в таблице 1. Таблица 1. Характеристика химического ...

... к осаждению гранул неправильной формы. Оптимальный концентрационный диапазон, обеспечивающий получение гранул хитозана правильной сферической формы составил 2-6%. Список используемой литературы 1. Muzzarelli, R. A. A. Chitin. / R. A. A. Muzzarelli. Oxford : Pergamon Press, 1977. – 309 p. 2. Хитин и хитозан. Получение, свойства и применение / под ред. К. Г. Скрябина, Г. А. ...

... обзор является тем более актуальным, что выяснение связи химического строения и биологической активности позволит создавать вещества, сохраняющие известные свойства хитозана и обладающие новыми полезными качествами. 2. Биоактивные производные хитозана 2.1 Противобактериальное действие четвертичных аммониевых солей хитозана Производные соединения хитозана, такие как N,N,N-триметил хитозан, ...

0 комментариев