Финансовые

отношения со страховым звеном финансовой системы;

Источники финансовых ресурсов учреждений и

организаций, осуществляющих некоммерческую деятельность

Различия

в объектах страхования

Соответствие финансовой политики объективно закономерному развитию производства, поэтому важное значение имеет наличие достоверной информации

Навигация

Финансы Украины

Финансы Украины

97499

знаков

2

таблицы

2

изображения

Лекция №1.

Тема: “Исторические концепции возникновения и развития понятия финансы”

1. Возникновение финансов и их связь с государством.

2. Теория государственных финансов.

=1=

Термин “finansia” возник в 13 - 15 веке в торговых городах Италии и сначала обозначал любой денежный платеж, то есть обозначал действие.

Предпосылки возникновения финансов:

1. Произошло отторжение главы государства от казны. Власть монархов значительно урезана. Возник общегосударственный фонд денежных средств, которым глава государства не мог единолично пользоваться.

2. Формирование и использование бюджета стало носить системный характер (возникли системы государственных расходов и доходов с определенным составом, структурой и законодательным закреплением).

Основные статьи расходов:

· на военные цели;

· на управление (и на содержание двора);

· на экономику;

· на социальные нужды (то есть содержание непроизводственных отраслей.

Формирование доходов:

· поступления от государственного имущества;

· сборы с физических лиц (налоги);

· военная добыча;

· налоги с юридических лиц.

3. Налоги в денежной форме приобрели преимущественный характер. И только на данном этапе развития государственности и денежных отношений стало возможным распределение созданного продукта в стоимостном отношении. Распределительные отношения - это часть экономических отношений в обществе. И финансы, являясь выражением этой сферы экономических отношений, являются экономической категорией.

Финансы - это экономические отношения по поводу формирования, распределения и использования фондов денежных средств.

Два этапа развития финансов:

1. Неразвитая форма финансов:

а) этот этап характеризуется быстрым ростом затрат на военные цели

(2/3 бюджета).

б) узость финансовой системы (финансовая система состояла из одного

звена - бюджета ) и количество финансовых отношений было

ограничено.

В дальнейшем этот термин получил международное распространение и стал употребляться как понятие, связанное с системой денежных отношений между населением и государством по поводу образования государственных фондов денежных средств.

Термин “финансы” означал:

1) денежные отношения между двумя субъектами (деньги выступали материальной основой функционирования финансов);

2) субъекты обладали разными правами в процессе этих отношений (один из них - государство - обладал особыми полномочиями);

3) в процессе этих отношений формировался общегосударственный фонд денежных средств, бюджет, то есть эти отношения носили фондовый характер;

4) регулярное поступление средств в бюджет обеспечивалось посредством правовой нормотворческой деятельности государства и создания соответствующего фискального аппарата.

2. Развитая форма финансов - второй этап:

· появился тогда, когда уменьшается удельный вес затрат на военные цели;

· увеличивается удельный вес затрат на социальные цели;

· значительные расходы направляются на вмешательство государства в экономику;

· резко увеличивается государственный сектор экономики, возросли государственные капиталовложения в электроэнергетику, угольные и газовые отрасли;

· создана атомная промышленность;

· большое внимание уделяется сельскому хозяйству;

· государство оказывает активную помощь монополиям своей страны в конкурентной борьбе. Экспортные фирмы - экспортные премии.

· вмешательство в процесс производства и сферу социальных отношений осуществлялся не только на национальном уровне, но и на международном. Страны Европейского сообщества создали межгосударственные фонды денежных средств, которые использовались для финансировании сельского хозяйства, преодоления структурной безработицы, переподготовки и дислокации рабочей силы, для преодоления существенных диспропорций;

· позже - появление новых государственных расходов на охрану окружающей среды, затраты на преодоление экономической отсталости, по оказанию субсидий и кредитов развивающимся странам.

Для формирования доходной части в XX веке возросло значение прямых налогов и главного из них - подоходного налога с физических лиц. Впервые этот налог был введен в Великобритании в 1842 году, позднее - в Западной Европе.

Второй прямой налог - налог на прибыль корпораций.

В 70 - 90-е году наряду с прямыми резко возросли косвенные налоги (акцизы, НДС и т.д.)

Несмотря на то, что происходит увеличение доходной части, ее постоянно не хватает на покрытие государственных расходов.

=2=

Основателем финансовой науки является Адам Смит в 1876 году издал книгу: “Исследование о природе и причинах богатства народов”. В ней он впервые разработал отдельные положения о сущности финансов государства, которая опиралась на его учения о производительном и непроизводительном труде. По Смиту:

производительный труд - это труд, который обменивается непосредственно на капитал;

непроизводительный труд - это труд, который обменивается на доход, заработную плату, прибыль.

В этом труде он дал характеристику основным финансовым категориям: расходам и доходам государства.

Сделал заключение, что почти весь государственный доход расходуется непроизводительно (получен доход за счет налогов).

Смит отрицательно относился к налогам и предлагал уменьшить затраты государства. Государству необходимо создавать благоприятные условия для накопления капиталов. Смит сформировал 4 основных принципа налогообложения:

1. Налоги уплачиваются в соответствии со способностями и силами подданных.

2. Размер налогов и сроки их уплаты должны быть точно определены.

3. Время взимания налогов устанавливаются удобным для плательщика.

4. Обеспечиваются минимальные издержки при сборе налогов.

Лекция №2.

Давид Рикардо, его труд “Начало политической экономии и налогового обложения”.

В этом труде он говорил, что налоги - это величайшее зло, и налоги надо уменьшать. Он говорил, что государство не должно вмешиваться в хозяйственную деятельность предприятий (все представители классической школы считали также).

Развитие производства в XIX веке породило противоречие между трудом и капиталом.

Стюарт Милль предлагает ввести необлагаемый минимум при подоходном налогообложении. Этот минимум равен доходу для нормального существования.

Милль детально разработал налоговую теорию услуг, согласно которой каждый человек должен отдать государству часть своего дохода за получаемую от государства поддержку. Милль соединил налоги с государственными расходами, устанавливая при этом строгую зависимость между ними. Теорию Милля развили шведские экономисты.

В середине XIX века возникла новая историческая школа. Немецкие ученные Шмоллер, Вебер, Вагнер (предложил свое решение по накоплению капитала. Вагнер сформировал в 4 раздела 9 принципов налогообложения:

1. Достаточность и подвижность.

2. Выбор надлежащего источника и объекта.

3. Всеобщность и равенство.

4. Определенность, удобство, дешевизна.

В середине XIX века финансовая наука находилась под влиянием марксистского течения. Маркс и Энгельс, также как и представители классической школы исследовали налоги. Они говорили, что налоги - это бремя для народа и орудия дополнительной эксплуатации. Анализируя бюджет, они пришли к выводу, что какое сальдо, такое и благосостояние страны. Уделяя особое внимание при анализе страны, какое сальдо, и в зависимости какое сальдо бюджета (“+” или “-”), сальдо и влияет на налог.

Конец XIX - начало ХХ века распространение получила теория предельной полезности. Ее представители Карл Менгер, Бен - Баверк, поставили перед собой задачу выявить предпочтения потребителей путем соизмерения и сопоставления полезности. Они пришли к выводу, что потребительский выбор зависит от степени значимости потребляемого блага для данного индивидуума. Они выступили против теории трудовой стоимости.

Чуть позже Альфред Маршалл согласовал две теории трудовой стоимости и предельной полезности (неоклассическая школа). Он исходил из того, что и Бен - Баверк и Смит сосредотачивали свое внимание на различных сторонах одного и того же процесса формирования ценности. Маршалл переработал эти две теории в теорию взаимных связей спроса и предложения.

До I мировой войны все ученные считали, что государство не должно вмешиваться в деятельность страны (в экономику).

В 30-е (после экономического кризиса 1929 - 1933 г. в Америке) возникла новая теория Кейнса (кейнсианство). Она возникла как потребность капиталистического руководства в государственном регулировании. Кейнс и его сторонники считали, что нестабильность, инфляция, безработица характерны для капиталистической экономики и поэтому государственное регулирование необходимо. Они рекомендовали в период спада:

1) увеличивать государственные расходы для закупки товаров и услуг, чтобы компенсировать недостаточный спрос и не бояться при этом ни дефицита бюджета, ни инфляции;

2) уменьшать налоговые ставки на личный доход и на прибыль, чтобы стимулировать инвестиции;

3) государству создавать рабочие места;

4) воздействовать на норму банковского процента в целях более дешевого кредитования и расширения инвестиций.

При подъеме:

1) сокращать государственные закупки, чтобы уменьшить совокупный спрос на товары;

2) увеличивать налоговые ставки, чтобы сокращать потребительские инвестиционные расходы;

3) принимать меры по удорожанию кредита.

С середины ХХ века новые теории: свободного предпринимательства при ограничении государственного регулирования. Основной принцип: не вмешательство государства в экономику.

Лаффер сказал, что чем больше ставка налога, тем меньше поступления.

ставка

поступления

Лаффер пришел к выводу, что высокие ставки налога, сдерживают экономический рост, отрицательно влияют на благосостояние общества. Рекомендации этого ученного были положены в налоговую систему многих государств.

Проникновение классической теории в учения Кейнса имеют место сейчас (ищут золотую середину).

Россия.

Финансовая наука как самостоятельное явление начала складываться в России в начале XIX века. В 1818 году вышла в свет книга: “Опыт теории налога” И. Тургенев (декабрист). Здесь он исследовал налоги в России и их влияние на государственную деятельность. Рассвет финансовой науки пришелся на период с конца XIX - начала ХХ века. В этот период были опубликованы работы: И. Янжула, Озарова, Кулишева и других. Они были сторонниками теории удовлетворения коллективных потребностей.

Они исследовали государственные и местные финансы.

В этот же период получила развитие социал - демократическое течение в экономической науке (В.И. Ленин). В статьях он подвергал критике финансовое состояние: до революции; во время революции; после революции - три раздела.

В первый этап критиковал расходную и доходную часть бюджета, дана характеристика косвенным налогам.

Второй этап - разработал экономическую платформу партии большевиков (национализация и централизация банков; отказ и внутренних и внешних долгов). В тот период уже было развито страховое дело (национализация страхового дела); введение высокого поимущественного налога; изменение налоговой системы (подоходного налога); введение высоких косвенных налогов на предметы роскоши; предложил ввести денежную реформу под свое государство.

Третий этап - разработал систему финансового контроля, укрепление финансового положения государства и создание нового финансового аппарата.

20-е годы ХХ века - государство переходит к директивным методам управления экономикой и финансами. Появляется необходимость подчинения финансовой науки классовым интересам. Ярким представителем этого периода был Дьяченко (до 60-х годов).

Ликвидация последствий культа личности Сталина привели к тому, что в финансовой науке появились различные взгляды на финансы. Представители: Александов, Бирмак, Вознесенский, Шершенев.

В этот период появились работы по финансам предприятий. Государственный бюджет изучали: Ситорян, Бунич, Радионова. Современное состояние финансовой науки в России характеризуется отсутствием существенных публикаций и разработок как в теории, так и в практике финансов.

Украина.

Основоположник финансовой терминологии - И. Франко. Его труды по анализу государственной финансово - бюджетной, финансово - кредитной политики, деятельности коммерческих банков, финансовых фондов, финансово - хозяйственных товариществ раскрывают состояние финансов в Западной Украине.

Лекция №3.

Тема: “Функции финансов и финансовая политика”.

1. Функции финансов.

2. Финансовая политика.

=1=

Финансы - экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций, задач государства и обеспечение условий расширенного воспроизводства.

Под централизованными финансами понимают экономические денежные отношения, связанные с формированием и использованием фондов денежных средств государства, которые аккумулируются в государственной бюджетной системе.

Децентрализованные фонды - денежные отношения, которые формируют денежный оборот предприятия.

Финансы отличаются от денег как по содержанию, так и по выполняемым функциям.

Функции финансов (2+1):

1. Распределительная.

2. Контрольная.

3. Функция формирования денежных доходов.

Распределительная и контрольная функции осуществляются финансами одновременно, но контрольная функция выступает и сама по себе. Распределительная функия проявляется при распределении национального дохода. В этот момент происходит создание первичных или основных доходов.

Национальный доход - часть валового общественного продукта без материальных затрат на его производство. Выражает весь объем чистой продукции страны.

В материальном производстве кроме распределительной и контрольной функции, появляется функция формирования денежных доходов.

Контрольная функция. Объектом контрольной функции являются показатели деятельности предприятий, учреждений, организаций (баланс - Ф-1; отчет о финансовой деятельности предприятий - Ф-2).

В зависимости от субъектов, осуществляющих финансовый контроль, различают:

1. Общегосударственные (вневедомственные).

2. Ведомственные.

3. Внутрихозяйственные.

4. Общественные.

5. Независимые (аудиторские).

Общегосударственный контроль - осуществляют органы государства и управления. Контролю подлежат объекты независимо от их ведомственной подчиненности, то есть государство может проконтролировать любую организацию, независимо от формы собственности.

Ведомственный контроль - проводят контрольно - ревизионные отделы министерств и ведомств. Эти органы осуществляют проверки финансово - хозяйственной деятельности подведомственных учреждений, организаций.

Внутриведомственный контроль - производится финансовыми службами предприятий, организаций (бухгалтерия, отдел труда и заработной платы, финансовый отдел, планово - производственный отдел). В функции этих отделов входит проверка производственной и финансовой деятельности самого предприятия, а также его структурных подразделений (цех, склад, строительное управление).

Общественный контроль выполняют отдельные физические лица и общественные организации на добровольных началах (общество защиты прав потребителей, экология).

Аудиторский контроль (до рыночной экономики его не было) выполняется аудиторскими фирмами и службами. Объектом данного контроля является деятельность всех экономических субъектов. В зависимости от целей и задач, выделяют два вида аудита:

а) внешний;

б) внутренний.

Основные цели внешнего аудита:

1) проверка достоверности финансовой и бухгалтерской отчетности;

2) экспертиза финансово - хозяйственного состояния;

3) оценка платежеспособности;

4) разработка рекомендаций по хозяйственной деятельности, финансовой стратегии, налоговому планированию.

Внутренний аудит осуществляют службы внутреннего контроля по поручению руководителя. Внутренний аудит выполняется непрерывно и охватывает все участки хозяйственной деятельности.

Стадии финансового контроля (по срокам проведения):

1. Предварительный.

2. Текущий.

3. Последующий.

Предварительный финансовый контроль производится в процессе составления, рассмотрения и утверждения финансовых планов предприятия, смет бюджетных организаций, проектов бюджета.

Цель: эффективное использование материальных, трудовых и финансовых ресурсов.

Текущий финансовый контроль осуществляется в процессе выполнения финансовых планов, смет, бюджета.

Задача: своевременный контроль правильности и законности произведенных расходов, полученных доходов, полноты и своевременности расчетов с бюджетом (уплата налогов).

Последующий - организуется в форме проверок и ревизий правильности, законности и целесообразности проведенных финансовых операций.

Задача:

1) выявление недостатков и упущений в использовании материальных, трудовых и финансовых ресурсов;

2) возмещение нанесенного ущерба;

3) привлечение к административной и материальной ответственности виновных лиц;

4) принятие мер по предотвращению в дальнейшем случаев нарушения финансовой дисциплины.

=2=

Финансовая политика - это совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов и их распределение и использование для выполнения государством его функций.

Основная задача финансовой политики - обеспечение соответствующими финансовыми ресурсами реализации той или иной государственной программы экономического и социального развития.

Основные звенья финансовой политики:

1. выработка научно обоснованных концепций развития финансов. На основании изучения требований экономических законов, анализа состояния развития хозяйства, перспектив развития производительных сил и производственных отношений, потребностей населения формируются финансы, то есть создается концепция развития финансов на определенное время;

2. определение основных направлений использования финансов на перспективу и текущий период: определяют путем достижения поставленных целей, учитывают международные факторы, предполагают возможности роста финансовых ресурсов;

3. осуществление практических действий.

Финансовая политика бывает: стратегическая и тактическая, то есть различают финансовую стратегию и финансовую тактику.

Финансовая стратегия - долговременный курс финансовой политики, рассчитанный на перспективу и предусматривающий решение крупномасштабных задач, определенных экономической и социальной стратегией. В этот период прогнозируются основные тенденции развития финансов, формируются концепции их использования, намечаются принципы ограничения финансовых отношений (налоговая политика).

Финансовая тактика - направлена на решение задач конкретного этапа развития общества.

Финансовый механизм - совокупность способов организации финансовых отношений, применяемых обществом в целях обеспечения благоприятных условий для экономического и социального развития.

Финансовый механизм подразделяется на:

1. финансовый механизм предприятий и хозяйственных организаций;

2. страховой механизм;

3. финансовый механизм государственных финансов.

Сочетание элементов финансового механизма (формы, виды, методы организации финансовых отношений) образуют конструкцию финансового механизма.

Лекция №4.

Тема: “Финансовая система”.

1. Формирование финансовой системы в развитых капиталистических странах.

2. Финансовая система Российской Федерации.

3. Финансовая система Украины.

=1=

Финансовая система - это система форм и методов образования, распределения и использования фондов денежных средств государства и предприятий.

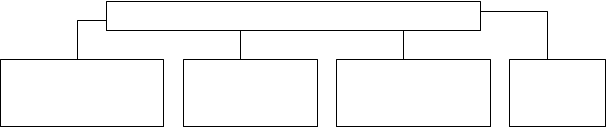

Звенья финансовой системы развитых капиталистических стран.

Финансовая система развитых кап. стран

Государственный Специальные Финансы Местные

бюджет внебюджетные государственных финансы

фонды корпораций

Государственный бюджет: основной финансовый план государства, имеющий силу закона; главное орудие перераспределение национального дохода.

Доходная часть бюджета формируется за счет налогов. Главные налоги в капиталистических странах:

1. Прямые:

а) подоходный налог с физических лиц;

б) налог на прибыль корпораций.

2. Косвенные:

а) НДС;

б) акцизный сбор;

в) таможенные пошлины.

Основные расходы:

1. на военные цели;

2. на социальные нужды;

3. на правление;

4. вмешательство в экономику;

5. помощь развивающимся странам.

Государственные бюджеты хронически дефицитны. Дефицит бюджета покрывается государственными займами.

Местные финансы включают:

1. местные бюджеты (основные);

2. финансы предприятий, принадлежащие муниципалитету;

3. автономные местные фонды.

За местными бюджетами закреплены второстепенные налоги, в основном поимущественные. В них ( бюджетах ) большая доля средств направлена на социальные нужды, и они тоже дефицитны. Государственный бюджет покрывает дефицит местных бюджетов путем предоставления субсидий и кредитов, а также выпускаются местные займы, гарантированные правительством.

Субсидии - вид государственного пособия местным органам власти или отдельным отраслям хозяйства, предоставляемого, в отличии от дотаций, на определенные цели.

Специальные внебюджетные фонды:

- фонды национального страхования (наиболее крупные в капиталистических странах), которые образуются за счет страховых взносов работников предприятия, предпринимателей и дотаций из государственного бюджета.

Средства этих фондов используются на:

1) выплаты пенсий по возрасту, по инвалидности, по случаю потери кормильца;

2) выплата пособий по безработице, по временной нетрудоспособности и т.д.

Финансы государственных корпораций образовались в странах Западной Европы после Второй Мировой войны (угольная, нефтеперерабатывающая, станкостроение).

=2=

Финансовая система РФ

Общегосударственные Финансы предприятий

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() финансы различных форм

финансы различных форм

собственности

Государственный Государственные

бюджет предприятия

Внебюджетные Муниципальные

фонды предприятия

Государственный

![]() кредит Частные предприятия

кредит Частные предприятия

Акционерные

Фонды страхования предприятия

Арендные

предприятия

Общественные

предприятия

Основой единой финансовой системы является финансы предприятий , так как только они участвуют в процессе материального производства.

Источники государственных фондов денежных средств являются национальный доход, который создается в сфере материального производства . Государственный бюджет смотри у развитых капиталистических стран. Отличие в формировании доходной части ( в РФ - ведущая роль у налога на прибыль).

В государственный бюджет входят местные финансы, а также финансы членов федерации ( в РФ он сводный ).

Все бюджеты дефицитны: и местные, и государственные, и федеративные.

Местные бюджеты получают дотации и из федеративного и из государственного бюджетов, а федеративный - только из государственного.

Внебюджетные фонды - это средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет.

Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Эти основные суммы отчислений по внебюджетным фондам включаются в состав себестоимости и установлены в проценте к фонду оплаты труда . Внебюджетные фонды организационно отделены от государственного бюджета и имеют определенную самостоятельность и целевое назначение . они не постоянны .

К внебюджетным фондам относят:

1. фонд социального страхования;

2. пенсионный фонд;

3. фонд занятости населения;

4. другие фонды государственного и регионального подчинения : фонд конверсии , инновационный фонд , природоохранный , фонд развития науки и техники и т.д.

Государственные органы меньше контролируют внебюджетные фонды.

Государственный кредит - отражает кредитные отношения по поводу мобилизации государством временно свободных денежных средств предприятий, организаций, населения на началах возвратности для финансирования государственных расходов.

Заемщик - государство.

Государственный кредит формируется добровольно и добровольно - принудительно. Величина кредита зависит от государственного долга.

Государственный долг - это вся сумма выпущенных, но не погашенных государственных займов с начисленными на них процентами на определенную дату и определенный срок.

Государственный займы:

- внутренние;

- внешние (у других стран).

В зависимости от заемщика, государственные займы делятся на: размещенные центральными и местными органами управления.

От сроков действия займа:

- краткосрочные;

- среднесрочные;

- долгосрочные.

Фонды страхования обеспечивают возмещение возможных убытков от стихийных бедствий, а также способствуют их предупреждению.

До 1990 г. монопольная организация - Госстрах.

С 1990 г. монопольное обеспечение финансовых операций прекратилось. Предприятие, которое хочет заниматься этой деятельностью, должно иметь лицензию. Появились коммерческие организации.

=3=

Фондовый рынок связан с рынком ценных бумаг и деятельностью фондовой биржи. Контролирует процессы по фондовому рынку государственная комиссия, которая выдает лицензии на продажу ценных бумаг, регистрирует новые выпуски объемов ценных бумаг и контролирует работу фондовой биржи и рынка ценных бумаг.

![]()

![]()

![]()

![]()

![]() Финансовая

система Украины

Финансовая

система Украины

|  | ||

Общегосударственные Финансы предприятий

![]()

![]() финансы различных форм

финансы различных форм

собственности

собственности

Государственный и

![]() местный бюджет

местный бюджет

Централизованные

![]() денежные фонды,

денежные фонды,

внебюджетные фонды

![]() Фондовый рынок

Фондовый рынок

Лекция №5.

Тема: "Государственный бюджет".

1. Социально - экономическая сущность и роль государственного бюджета.

2. Доходы государственного бюджета.

3. Расходы государственного бюджета.

=1=

Бюджет (в переводе с английского "чемодан, мешок с деньгами") основной финансовый план государства на текущий год, имеющий силу закона.

Проект бюджета ежегодно обсуждается и принимается законодательным органом (в рыночных странах: парламент страны, штата или муниципальное собрание).

По Конституции Украины право утверждать государственный бюджет принадлежит Верховному Совету. Государственный бюджет всегда представляет собой компромисс. Это компромисс между:

- общегосударственными и местными интересами;

- промышленными и сельско - хозяйственными районами в отношении распределения налогов и бюджетных дотаций;

- отдельными отраслями и формами;

- собственниками и работающими по найму по вопросам налогообложения, собственности, доходов и заработной платы, по вопросу бюджетных расходов на социальные цели.

Бюджет - это экономическая категория (стал в последние годы). Его сущность реализуется через распределительную и контрольную функции.

Благодаря распределительной функции происходит концентрация денежных средств в руках государства и их использование.

Содержание распределительной функции бюджета определяется процессами перераспределения финансовых ресурсов между разными подразделениями общественного производства.

Сфера действия распределительной функции определяется тем, что в отношения с бюджетом вступают почти все участники общественного производства.

Основной объект бюджетного перераспределения - национальный бюджет, иногда - часть национального богатства.

Национальный доход - часть валового общественного продукта без материальных затрат на его производство. Выражает весь объем чистой продукции страны.

Национальное богатство - совокупность созданных трудом и накопленных материальных благ, которыми располагает общество.

Контрольная функция заключается в том, что бюджет объективно отражает экономические процессы, протекающие в структурных звеньях экономики.

Основу контрольной функции составляет движение бюджетных ресурсов, которое отражается в соответствующих показателях бюджетных поступлений и расходных назначений. Для того, чтобы реализовался, государство создает бюджетный механизм.

Бюджетный механизм - это совокупность способов организации бюджетных отношений, применяемых обществом для решения экономических и социальных задач. Это инструмент государственного регулирования экономики.

В государственном бюджете отсутствует принцип закрепления доходов за конкретными видами и направлениями расходов. Поэтому средства, поступающие в распоряжение государства обезличиваются и могут быть использованы по любому направлению.

Бюджетный механизм является инструментом реализации бюджетной политики государства. Под конкретные задачи - конкретные бюджетный механизм. Функционирование государственного бюджета происходит благодаря таким экономическим категориям, как доходы и расходы, которые имеют специфическое общественное назначение. Доходы служат финансовой базой деятельности государства. Расходы - удовлетворению общественных потребностей.

Бюджеты всех уровней формируются и исполняются согласно бюджетной классификации.

Бюджетная классификация - это единая международная система функционального объединения доходов и расходов бюджета по однородным признакам.

Она обеспечивает возможность сравнения бюджетных данных, дает возможность определить характер регулирующих действий государства по формированию денежных средств и их использованию.

=2=

Доходы бюджета - это экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда страны.

Форма проявления этих экономических отношений различные виды платежей предприятий, организаций и населения в государственный бюджет.

Материально - вещественное воплощение дохода - денежные средства.

Состав бюджетных доходов, формы мобилизации денежных средств в бюджет зависят от форм и методов хозяйствования, а также от решаемых задач.

1930 - 1990 год (командно - административная система)

Система взимания платежей носила фискальный характер, было жестко централизованной и строилась на использовании индивидуальных ставок.

В рыночных условиях система доходных поступлений стала строиться на правовой основе, регулируемой законом.

Доходная часть государственного бюджета Украины:

- НДС;

- акцизный сбор;

- налог на прибыль предприятий всех форм собственности (кроме коммунальных);

- поступления от внешнеэкономической деятельности;

- доходы от приватизации государственного имущества и его реализации;

- кредитная плата за аренду имущества, целевых имущественных комплексов, общегосударственной собственности;

- отчисления в Пенсионный фонд;

- отчисления в фонд Чернобыля;

- отчисления в государственный фонд содействия занятости населения;

- поступления от займов (внешних и внутренних (в основном)).

=3=

Расходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фондов денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению.

Расходы государственного бюджета классифицируют по:

1. роли в воспроизводстве;

2. общественному назначению;

3. отраслям производства и видам деятельности;

4. целевому назначению.

По роли в общественном производстве расходы подразделяют на 2 части:

а) связана с развитием материального производства, с совершенствованием его отраслевой структуры (материальное производство);

б) связана с использованием на содержание и дальнейшее развитие непроизводственной сферы.

По общественному назначению - эта группировка отражает выполняемые государством функции (экономическую, социальную, оборонную и т.д.). В соответствии с общественным назначением все расходы бюджета подразделяются на 4 группы:

1) народное хозяйство;

2) социально - культурные мероприятия;

3) оборона;

4) управление.

Основу отраслевой группировки расходов государственного бюджета составляет общепринятое деление экономики на отрасли и виды деятельности.

В производственной сфере расходы подразделяют по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, капитального строительства, транспорта, связи, торговли и т.д.

В непроизводственной сфере - по отраслям и видам общественной деятельности: на образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.д.

Целевое назначение - конкретные виды затрат, финансируемые государством. Пример: в составе расходов на народное хозяйство выделяют затраты на капитальные вложения или же отдельно выделяют дотации. В нематериальном производстве отдельно выделяется заработная плата, затраты на капитальный ремонт.

Лекция №6.

Тема: "Структура и бюджетная классификация".

1. Структура государственного бюджета.

2. Бюджетная классификация.

=1=

США.

Федеральный бюджет построен по принципу "полного" бюджета и состоит из двух частей:

1) собственно правительственный бюджет (федеральные фонды);

2) доверительные фонды.

Федеральные фонды финансируют общенациональные программы, которые связаны с политической, экономической, социальной функциями государства. Доходы здесь формируются за счет налогов:

1. прямые налоги:

- подоходный налог с физических лиц;

- налог на прибыль корпораций.

2. косвенные налоги (составляют часть стоимости в товаре):

- таможенные пошлины;

- акцизы.

Расходы:

- военные цели;

- экономические;

- внешне политические;

- выплата процентов по федеральному долгу;

- социальные;

- на аппарат управления.

Доверительные фонды носят целевой характер. Большинство фондов связано с деятельностью отдельных видов государственной производственной инфраструктуры (федеральные автодороги, аэропорты, железные дороги, порты, электростанции различной направленности).

К доверительным фондам относятся фонды социального страхования (пенсионное обеспечение и от безработицы).

Доходы образуются от эксплуатации государственной собственности.

Великобритания.

Две части государственного бюджета:

1) обычный бюджет;

2) национальный фонд займов.

Обычный бюджет предназначен для финансирования текущих затрат государства. Расходы подразделяются на:

- ежегодно утверждаемые парламентом;

- консолидированный фонд постоянных затрат.

К ежегодно утверждаемым затратам относят затраты на:

- оборонные цели;

- экономические и социальные цели;

- субсидии местным органам власти;

- помощь развивающимся странам;

- управление государством.

К консолидированным фондам относятся:

- выплаты по государственному займу;

- взносы в бюджет и другие фонды единого европейского содружества;

- платежи по цивильному месту (на содержание королевы и королевского двора).

Национальный фонд займов представляет собой бюджет капиталовложений.

Расходы:

- платежи по государственному долгу;

- предоставление долгосрочных кредитов на капиталовложения государственным предприятиям и местным органам власти.

Доходы:

- проценты по долгосрочным кредитам;

- прибыли эмиссионного департамента Банка Англии;

- при образовании положительного сальдо в обычном бюджете, то эти средства идут в национальный фонд займов.

Франция.

Три части бюджета:

1) общий бюджет;

2) присоединенные бюджеты различных государственных организаций;

3) специальные счета казначейства.

Общий бюджет подразделяется на два вида операций:

- окончательного характера (безвозвратного финансирования);

- временного финансирования (предоставленные кредиты).

Общий бюджет в расходной части делится на функциональный и ведомственный.

Расходы, сформированные по функциональному признаку, направлены на:

- содержание административных служб;

- обслуживание государственного долга;

- капиталовложения.

Расходы, построенные по ведомственному признаку направляются на:

- оборону;

- уплату процентов и погашение государственного долга;

- экономические, социальные, общегосударственные, международные и оказание экономической помощи развивающимся странам.

Доходы:

- прямые и косвенные налоги (главный из них - НДС);

- поступления от предпринимательской деятельности государства;

Присоединенные бюджеты введены для организаций, не имеющих статуса юридического лица, но осуществляющих торгово - промышленную деятельность и обладающих финансовой автономией (почты, телеграфы, телефон, национальные типографии, монетный двор и т.д.).

Специальные счета Казначейства (≈20% бюджета) могут возникать и уходить - это инвестиционно - дорожные, национально - спортивные и различные торговые счета казначейства.

Япония.

Три звена бюджета:

1) центральный бюджет или центральный счет центрального правительства;

2) инвестиционный бюджет;

3) специальные счета.

Центральный бюджет. Его расходы построены по функциональному признаку и отражают функции, задачи государства. Основные направления:

- социальные нужды;

- экономические нужды;

- общегосударственные (на содержание государя или императора);

- оборонные;

- отчисления денежных средств местным бюджетам;

- выплата процентов по государственному долгу.

Доходы:

- прямые налоги;

- акцизы и таможенные пошлины.

Инвестиционный бюджет - ежегодно устанавливаемая программа капитальных вложений и займов, предназначенная для государственных корпораций и местных органов власти.

Специальные счета охватывают счета государственных предприятий, корпораций и имуществ фондов.

=2=

Бюджетная классификация представляет собой определенную группировку расходов и доходов, основанную на определенных признаках.

Расходы: основные виды классификации:

- ведомственная;

- предметная;

- экономическая;

- смешанная.

Ведомственная классификация. В этом случае расходы группируются по министерствам (ведомствам), а затем внутри министерства разносятся по управлениям, отделам, секторам.

Предметная или отраслевая. Расходы распределяются отраслям хозяйства и управления, делятся на разделы, параграфы, которые соответствуют их отраслевому характеру.

Экономическая предполагает дифференцирование расходов по хозяйственным признакам или производственным элементам (заработная плата, капитальные вложения, субсидии, дотации и т.д.)

Смешанная строится на определенном сочетании ведомственных и предметных признаков.

Вновь появившиеся классификации расходов:

1) целевая;

2) классификация по функциональным признакам;

3) Классификация по финансовым признакам.

Целевая основывается на разбивке расходов в соответствии с имеющимися общенациональными, политическими, экономическими и социальными целями или программами.

Классификация по функциональным признакам основывается на концепции государственных финансов. В этом случае группировка расходов производится в соответствии с основными функциями государства.

Классификация по финансовым признакам: здесь расходы подразделяются на:

- безвозвратные;

- временные;

- условные.

Доходы подразделяются по источникам поступления и сборов, поступлений от государственных предприятий или имущества, от займов.

Налоговые поступления классифицируются по видам:

- подоходный налог;

- налог на прибыль;

- акциз и НДС.

Новые виды классификации доходов:

- юридическая;

- финансовая;

- экономическая.

В основе юридической классификации лежит признак образования дохода (используется при этом государственная власть или нет). Государственная власть - налоги и штрафы.

Финансовая: в основе лежит признак безвозвратности, временности и условности.

Экономическая: в основе лежит источник дохода или характер экономических последствий в результате получения дохода.

Лекция №7.

Раздел: "Финансы предприятий различных форм собственнности".

Тема: "Основы функционирования финансов в разных сферах деятельности"

1. Содержание финансов, функции, финансовые отношения.

2. Влияние организационно-правовых форм хозяйствования отраслевых особенностей на организацию финансов.

3. Направления и особенности организации денежных доходов.

=1=

Финансы предприятий - это совокупность экономических денежных отношений, связанных с формированием и использованием фондов денежных средств и накоплений предприятий, а также с контролем за формированием, распределением и использованием этих фондов и накоплений.

Общественное право:

- материальное;

- нематериальное.

1) Особенности материального производства заключается в производстве товаров, а нематериальное производство - заключается в оказании различного рода услуг.

2) Особенность организационной структуры материального производства - основой являются предприятия, объединения, ассоциации; нематериальное производство - основа это организации, учреждения.

Материальное право.

Финансовые отношения состоят из 4 групп:

1. Отношения с другими предприятиями и организациями.

2. Внутри предприятия.

3. Внутри объединение предприятий, которые включают отношения с вышестоящей организацией, внутри финансово - промышленных групп, а также холдинговых компаний.

4. Отношения с финансово - кредитной системой.

1. Отношения 1 группы включают в себя отношения с поставщиками, потребителями, со строительно - монтажными и транспортными организациями, почтой и телеграфом, с внешнеторговыми и другими организациями, таможней, предприятиями и фирмами иностранных государств.

2. Это отношения между филиалами, цехами, отделами, бригадами, звеньями, а также отношения между рабочими и служащими. Эти отношения связаны с оплатой работ и услуг, распределением прибыли, распределением оборотных средств и т.д. Они влияют на установление определенных стимулов; на материальную ответственность, которая в последствии влияет на качество выпускаемой продукции.

Отношения между рабочими и служащими по поводу заработной платы, премий, дивидендов, материальной помощи. Посредством этих отношений взыскиваются деньги за причиненный ущерб, производится удержание платежей.

3. Эта группа отношений относится к предприятиям, которые имеют вертикальную структуру, то есть вертикальные взаимосвязи - это отношения по поводу формирования и использования централизованных денежных фондов. Это то, что относится к бюджетным органам.

Финансово - промышленные группы создаются с целью объединения финансовых усилий, которые необходимы для развития и поддержки производства. Здесь соединяются и централизованные денежные фонды, и коммерческий кредит, и финансовая помощь.

Холдинговая компания - это акционерная компания, капитал которой используется преимущественно для приобретения контрольных пакетов акций других компаний с целью установления контроля за их деятельностью и получения дохода.

4. Эти отношения многообразны - это:

1. Отношения с бюджетами различных уровней и внебюджетными фондами (налоги, отчисления).

2. Финансовые отношения предприятий с банками:

а) используя безналичные расчеты;

б) получение ссуд, их погашение, уплата процентов по ним;

в) предоставление банком во временное пользование свободных денежных средств за определенную плату.

Похожие работы

... физическими и юридическимилицами за средством Государственного бюджета Украины без соответствующихбюджетных ассигнований или же с превышением полномочий,установленных этим Кодексом и законом о Государственном бюджете Украины,не считаются бюджетными обязательствами. Затраты государственногобюджету на покрытие таких обязательств не могут осуществляться.7. После получения товаров, работ и услуг ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

... , финансовых инструментов (контрактов, которые приводят к образованию финансового актива одного предприятия и финансового обязательства другого) влияние изменений цен, инфляции и валютных курсов. В процессе реформирования бухгалтерского учета в Украине главной нормативной базой являются положения (стандарты) бухгалтерского учета, которые были разработаны Методологическим советом при Министерстве ...

... специально посвященных регулированию финансово-правовых отношений. К ним относятся акты законодательных и исполнительных органов государственной власти, местного самоуправления. Таким образом, источники финансового права Украины — это правовые акты органов законодательной и исполнительной власти и местного самоуправления, в которых помещаются нормы финансового права. В любом государстве главным ...

0 комментариев