Регулирование

объемов кредитных

операций и

денежной эмиссии,

прежде всего,

для воздействия

на хозяйственную

активность

Быстрота

и гибкость. Но

сравнению с

фискальной

кредитно-денежная

политика может

быстро меняться

Января

1892 года городская

дума

в составе 39 гласных

постановила:

решение настоящего

вопроса отложить

Конечными

целями денежно-кредитного

регулирования

являются: достижение

устойчивых

в среднесрочном

периоде темпов

экономического

роста;

Навигация

Конечными целями денежно-кредитного регулирования являются: достижение устойчивых в среднесрочном периоде темпов экономического роста;

Банковские системы

198577

знаков

5

таблиц

8

изображений

3. Конечными целями денежно-кредитного регулирования являются: достижение устойчивых в среднесрочном периоде темпов экономического роста;

существенное снижение темпов инфляции; уменьшение отрицательного сальдо торгового баланса за счет опережающих темпов роста экспорта по сравнению с импортом;

обеспечение роста инвестиций.

Для создания условий по достижению этих целей необходимо средствами денежно-кредитной политики обеспечить:

поддержание темпов роста денежной массы в тесной связи с темпами роста реального сектора экономики;

рост иностранных активов банковской системы республики;

положительные значения реальных процентных ставок;

стабильную динамику валютного курса белорусского рубля.

4. Для достижения стратегических и тактических целей денежно-кредитной политики, количественных и качественных параметров целесообразно реализовать денежно-кредитный механизм государственного регулирования экономики, который представляет собой концептуальные направления и подходы к достижению стратегических и тактических целей обеспечения темпов роста экономики страны, снижения темпов инфляции и безработицы, недопущения отрицательного сальдо торгового баланса на основе комплексного и гибкого применения инструментов денежно-кредитной политики (учетной ставки, порядка проведения операций на открытом рынке, норм обязательных резервов, политики в области валютного курса, обязательных экономических нормативов) и системы мер по повышению эффективности функционирования банковской системы.

Представляется необходимым реализовать систему мер по регулированию двух противоречивых макроэкономических тенденций: с одной стороны- укрощение инфляции, с другой стороны - обеспечение роста ВВП и уменьшение безработицы. В отличие от классических западных подходов, которые решают раздельно или проблему инфляции, или проблему роста объема производства и сокращения безработицы, сочетание денежно-кредитной политики «дорогих» денег и селективного подхода к использованию политики «дешевых» денег (только в целях обеспечения инвестиций и воспроизводства) позволяет регулировать процессы увеличения ВВП, снизить безработицу и инфляцию. В итоге денежно-кредитная политика должна быть не жесткой или мягкой, а стимулирующей эффективное производство.

Цели денежно-кредитной политики определяют содержание и структуру денежно-кредитного механизма государственного регулирования экономики, которое включает политику Национального банка в области учетной ставки, операций на открытом рынке в области обязательных резервов, валютного регулирования, установления экономических нормативов для регулирования банковской деятельности.

5. В целях повышения эффективности функционирования банковской деятельности необходимо более широко использовать принцип независимости Национального банка Республики Беларусь, который является необходимым условием стабильности денежно-кредитной системы, повышения эффективности регулирования денежной сферы. Усилившиеся на современном этапе тесные связи между Национальным банком и правительством не означают, что государство может безгранично влиять на политику Национального банка. Существенная степень независимости последнего является необходимым условием эффективности его деятельности, которая нередко вступает в противоречие с краткосрочными целями правительства. Это особенно важно в плане ограничения возможности правительства по использованию ресурсов Национального банка для покрытия бюджетного дефицита или финансирования заранее невозвратных кредитов. В связи с этим представляется целесообразным, при сохранении статуса Национального банка Республики Беларусь в предусмотренном законодательством режиме, найти решение проблемы механизма взаимодействия правительства, министерств и ведомств с Национальным банком, не отказываясь от наработанных и оправданных механизмов.

6. Необходимым условием развития любой сложноорганизованной социальной системы, не ограниченной принципом единоначалия, является наличие диалектических противоречий между различными органами ее управления, а в вытекающей отсюда необходимости компромиссов берут свое начало взаимное сдерживание и равновесие этих органов, которые обеспечивают соблюдение законных прав управляемых субъектов. Государственное управление банковской системой обеспечивает соблюдение законных прав и интересов кредитных организаций, их кредиторов и вкладчиков при условии, если на верхнем уровне банковской системы реализована система сдержек и противовесов между различными органами управления.

7. Как было показано в работе, применение реинжиниринга требует особого стиля мышления, основанного на индуктивной философии. Все индуктивные умозаключения связаны с решением проблемы индукции, одной из труднейших и интереснейших в истории познания. Ученый сталкивается с голыми фактами, которые не объясняются на основании существующих законов. Возникает необходимость открытия нового закона или уточнения старых. В поведении конкурентов возникли неожиданные изменения. Руководство банка, попытается отгадать их причину. На рынке информационных технологий появились новые эффективные решения, которые открывают широкие возможности, требуется использовать эти возможности.

Все эти ситуации воспроизводят, хотя и в разных терминах, одну и ту же проблему. Есть факты, которые нельзя объяснить существующими способами, так как причины или законы, которым они подчиняются, неизвестны. Встает вопрос: как на основании единичных фактов, событий получить знание управляющих ими законен и причин? Данный вопрос выражает суть проблемы индукции — проблемы восхождения от знания единичного к знанию общего. Вся трудность решения этой проблемы состоит в невозможности сформулировать однозначный алгоритм ее решения. Реинжиниринг является современным методом решения проблемы индукции в бизнесе, основанным на достижениях современной науки и техники.

8. Существующие законодательные нормы делают весьма затруднительным кредитование государственных предприятий, несмотря на привлекательность и перспективность многих проектов. Длительные и сложные процедуры согласования залогов имущества государственных предприятий, многочисленные ограничения по распоряжению государственным имуществом приводят к финансовой незащищенности банков-кредиторов и рискованности выдачи указанных кредитов.

Список литературы

Голубев С.Г., Галочкин В.В. Коммерческие банки. Учеб. пособие. – Мн.: Алгоритм, 1997. – 262с.

Кредитная политика Беларуси: проблемы и рекомендации. – Мн.: Право и экономика, 1998. – 134с.

Деньги. Кредит. Банки: Учебник. – М.: Банки и биржи, ЮНИТИ, 1999. – 623с.

Дадалко В.А., Дадалко А.В. Финансы и кредит: Курс лекций. – Мн.: Армита-Миркетинг, Менеджмент, 1999. – 287с.

Деньги, кредит, банки: Учебник. / Под общ.ред. Г.И. Кравцова – Мн.: Мисанта, 1997. – 434с.

Зимовский А.Л., Козловский В.В. Справочник банковского служащего. – Мн.: Веды, 1998. – 112с.

Медведев Г.А. Математические модели финансовых рисков: В 2 ч.: Учеб. пособие. – Мн.: БГУ, 1999. Ч. 1.: Риски из-за неопределенности процентных ставок. – 238с.

Международные банковские стандарты. – Б.м., 1995. Т.1 – 164с.

Международные банковские стандарты. – М.: Моск. фин. об.-ние., 1995. Т.2 – 236с.

Международные банковские стандарты. – М.: Моск. фин. об.-ние., 1995. Т.3 – 191с.

Основы банковского дела: Учебное пособие / Под ред. Ю.М. Ясинского. – Мн.: Тесей, 1999. – 446с.

Привлечение капитала: Учебное пособие. – М.: Джон Уайли энд Санз, 1995. – 458с.

Ривуар Ж. Техника банковского дела. – М., 1993.

Банковский менеджмент: Учебник. – М.: АНХ, Дело, 1995. – 743с.

Синки Дж. Ф. (мл.) Управление финансами в коммерческих банках. – М.: Catallaxy, 1994. – 937с.

Спицин И.О., Спицин Я.О. Маркетинг в банке. – Тернополь: Тарнекс; Киев: Писпайп, 1993. – 647с.

Сорокина Т.В. Бюджет Беларуси: генезис и развитие. – Мн.: Маладзiчок, 2000. – 234с.

Справочник банков Республики Беларусь. – Мн.: БМРЦ, 1997. – 128с.

Тихонов Р.Ю., Тихонов Ю.Р. Фондовый рынок. – Мн.: Амалфея, 2000. – 223с.

Тарасов В.И. Деньги, кредит, банки: (Курс лекций). – Мн.: Мисанта, 1997. – 342с.

Триф А.А. Инвестиционная и кредитная деятельность коммерческих банков. – М.: Экономика, 1997. – 222с.

Усоскин В.М. Современный коммерческий банк: управление и операции. – М.: Все для Вас, 1993. – 320с.

Финансовое планирование и контроль. – М.: Инфра-М, 1996. – 479с.

Черкасов В.Е. Финансовый анализ в коммерческом банке. – М.: Инфра-М., 1995. – 272с.

Сведения о банках и фирмах иностранных банков, зарегистрированных на территории Республики Беларусь на 15.05.2000 // Банковский вестник. – 2000. - №20. – с.18-19

Актуальные проблемы экономики на рубеже веков: Состояние и перспективы. Тезисы докладов РНПСК 25-26 апреля 2000 г. – Мн.: БГЭУ, 2000. – 439с.

Човушан Э.О., Сидоров М.А. Управление риском и устойчивое развитие. Учеб. пос. – М.: РЭА, 1999. – 526с.

Аленичев В.В., Аленичева Т.Д. Страхование валютных рисков, банковских и экспортных коммерческих кредитов. – М.: Ист.-Сервис, 1994. – 114с.

Бор М.З., Пятенко В.В. Стратегическое управление банковской деятельностью. – М.: Приор-Стрикс, 1995. – 159с.

Рэдхэд К., Хьюс С. Управление финансовыми рисками. – М.: Инфра-М, 1996. – 287с.

Ольшаный А.И. Банковское кредитование. (Рос. и зарубеж. опыт). Предупреждение преступлений. – М.: Русская деловая литература, 1997. – 348с.

Нестерова Т.Н. Банковские операции. Уч.пос. – М.: Инфра-М., 1996. – 94с.

Банковская система России. (Настольная книга банкира). В 3-х кн. – М.: Дека, 1995. – 768с. (кн.2)

Гарантии и аккредитивы в современной банковской практике. Уч. пос. Под ред. А.Д. Голубовича. – М.: Менатеп-Информ, 1994. – 158с.

Севрук В.Г. Банковские риски. – М.: Дело, 1994. – 70с.

Национальный банк Республики Беларусь (Минск). Сборник нормативных актов Национального банка Республики Беларусь. В 6 вып. – Мн.: Траст, 1996. – 303с. (вып. 1. Создание и прекращение банков. Банковский надзор.)

Банковская система России. (Настольная книга банкира). В 3-х кн. – М.: ДеКА, 1995. – 679с. (кн.1)

Банковская система России. (Настольная книга банкира). В 3-х кн. – М.: ДеКА, 1995. – 574с. (кн.3)

Масленченков Ю.С. Технология и организация работы банка: теория и практика. – М.: ДеКА, 1998. – 431с.

Трансформация деятельности банков Республики Беларусь. – Сб. ст. – М.: БГЭУ, 2000. – 91с.

Создание и организация деятельности коммерческого банка. Под ред. С.И. Кумок. – М.: Вече; Моск. финанс. объединение, 1994. – 319с.

Закон Белорусской Советской Социалистической Республики о банках и банковской деятельности в Белорусской СССР. Союз юристов Республики Беларусь. Мн., 1991 г. - 9с.

Краткий очерк деятельности Витебского городского общественного банка за десятилетний период его существования, со 2 -го марта 1882 по 2-е марта 1892 года. - Витебск: Типолитогр. Г.А.Малкина. 1892. - 25 с.

Белорусский с.-х. банк. Отчет Белорусского сельскохозяйственного банка за 1924-1925 г. (Второй год деятельности). - Могилев (Белоруссия):Соха и Молот, 1926. Ч.1.-99 с.

Варьят И.Ю. Банковская социология. Эксперт.оценки в банк.деле. - СПб.:Альфа, 1999. - 253с.

Кураков Л.П. Современные банковские системы. Учеб. пособие. - М.: Гелиос АРВ, 2000. -318 с.

Наговицин А.Г. Валютная политика. - М.:Экзамен, 2000. - 510 с.

Тосунян Г.А. Деньги и власть. Теория разделения властей и проблемы банк. системы. - М.:Акад.нар.хоз-ва, Дело, 2000. Ч.1.-221 с.

Масленников В.В. Зарубежные банковские системы. - Иваново: Талка, 1999. - 389 с.

Деньги. Кредит. Банки. Учеб. для вузов. - М.:Финансы и статистика, 2000. - 459 с.

Дьяков В. Криминальные аспекты деятельности российских банков. Пособие для потенциальных инвесторов. - Рига: Agentura, 1997. - 188 с.

О состоянии и развитии банковской системы страны. Материалы совещания у Президента Республики Беларусь 10 ноября 1999 года. - Мн.:Администрация Президента Республики Беларусь, 1999. - 204 с.

Головачев А.С., Раковец А.А. Финансовый менеджмент: денежно-кредитная политика: Учеб.пособие. - Мн.: Академия управления при Президенте Республики Беларусь, 2000 г. - 218 с.

Банковская система России: кризис и перспективы развития. - М.: Веди, 1999. - 136 с.

Тосунян Г.А., Викулин А.Ю. Деньги и власть. Теория разделения властей и проблемы банковской системы. - М.: Дело, 2000. - 224 с.

Деньги, кредит, банки: Учебник. - М.: Финансы и статистика, 2000. - 464 с.

Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. - М.: Финстатинформ, 1995. - 270 с.

Поляков В.П , Московкина Л.А. Основы денежного обращения и кредита. Учеб.пособие. - М.:ИНФРА-М, 1995. - 208 с.

Государственное управление: политика в действии. - Мн.: Беларусь, 2000. - 472 с.

Республика Беларусь в цифрах. Краткий стат.сборник. - Мн.: Министерство статистики и анализа Республики Беларусь, 2000. - 329 с.

Крамаренко О. Сущность и организация пруденциального надзора за банками// Банковский вестник. - 2000. - №2. - с.6-9.

Дискуссия об устойчивом развитии банковской системы Беларуси//Вестник Ассоциации белорусских банков. - 2000. - №22. - с. 45-50.

Антоненко Ю., Ильич А. Банковская система: Надежность в крепкой и открытой структуре// Банкаускi веснiк. - 1999. - №8. - с.6-7.

Рыкова Л. Банковская ликвидность - индикатор денежно-кредитной политики//Банкаускi веснiк. - 2000. - №7. - с.20-24.

Костевич Л.С. Информационные технологии оптимальных решений и реинжинирнг в повышении эффективности менеджмента: научное издание. - Мн.: БГЭУ, 2000. - 108 с.

Иоффе Э. Кредитные учреждения Минска в конце XIX - начале XX века//Банкаускi веснiк. - 1999. - №14. - с. 38-40.

Автоматизированные информационные технологии в экономике: Учебник /Под ред. Г.А. Титоренко. - М.: Компьютер, ЮНИТИ, 1998. - 400 с.

Автоматизированные системы обработки экономической информации. Под ред. Рожнова B.C. М.: Финансы и статистика, 1986. - 272 с.

Алейников А.Н. Моделирование управления производственной, финансовой и коммерческой деятельностью фирмы. Мн.: БГЭУ, 1995. - 36 с.

Балашевич В.А., Андронов А.М. Экономико-математическое моделирование производственных систем: Учеб. пособие для вузов. - Мн.: Унiверсiтэцкае, 1995. - 240 с.

Герман О.В. Введение в теорию экспертных систем и обработку знаний. Учебное пособие. Мн.: ДизайнПро, 1995. - 456 с.

Железко Б.А., Морозевич А.Н. Информационно-аналитические системы поддержки принятия решений. - Мн.: НИУ, 1999. - 140 с.

Информатика: Учебник/Под ред. проф. Н.В. Макаровой - М.:Финансы и статистика, 1997. -768с.: ил.

Информационные системы в экономике. Под ред. В.В. Дика. М.: Финансы и статистика. 1996. - 270 с.: ил.

Кабушкин Н.И. Основы менеджмента. - Мн.: БГЭУ, ,1996. - 284 с.

Колемаев В.А. Математическая экономика: Учебник для экономических вузов. - М.: ЮНИТИ, 1998. - 240 с.

Компьютерные технологии обработки информации. Под ред. С.В. Назарова М.: Финансы и статистика, 1995. - 248 с.

Матвеев Л.А. Системы поддержки принятия решений.-СПб.:УЭФ,1993.-96с.

Одинцов Б.Е. Проектирование экономических экспертных систем.- М.:ЮНИТИ, 1996. - 256 с.

Основы экономической информатики: Учеб. пособие/А.Н.Морозевич, Н.Н. Говядинова, Б.А. Железко и др.; Под общ. ред. А.Н. Морозевича. - Мн.: БГЭУ, 1998. 438 с.

Романов А.Н., Лукасевич И.Я., Титоренко Г.А. Компьютеризация финансово-экономического анализа коммерческой деятельности предприятий, корпораций, фирм. - М.:Интерпракс, 1994. - 246 с.

Словарь-справочник менеджера/Под ред. М.Г.Лапусты. - М.: ИНФРА-М, 1996. - 608 с.

Экономика, разработка и использование программного обеспечения ЭВМ Учебное пособие / Благодатских В.А., Енгибарян М.А., Ковалевская Е.В. и др. - М.: Финансы и статистика, 1995 -336с., ил.

Экономико-математические методы и модели: Учеб, пос. для студ. эк. спец. вузов/Н.И. Холод, А.В. Кузнецов, Я.Н. Жихар и др.: Под ред. А.В. Кузнецова. - Мн.: БГЭУ, 1999. - 412 с.

Экономическая информатика и вычислительная техника. Под ред. А.Ю. Королева и др. М.:Финансы и статистика, 1996. - 336с., ил.

Экономическая информатика и вычислительная техника. Учебник/ Г.А. Титоренко, Н.Г. Черняк, Л.В. Еремин и др. Под ред. В.П. Косарева, А.Ю. Королева. Изд. 2-е перераб. и доп. -М.:Финансы и статистика, 1996. -336 с.

Хаммер М., Чампи Дж. Реинжиниринг корпорации: Манифест рволюции в бизнесе. СПб.: Изд-во С.-Пертер, 1997.

Медынский В.Г., Ильдеменов С.В. Реинжиниринг инновационного предпринимательства: Учеб. пособие. - М.:ЮНИТИ, 1999.

Робсон М., Уллах Ф. Практическое руководство по реинжинирингу бизнес-процессов. - М.: Аудит, ЮНИТИ, 1997.

Экономическая информатика: Учебник для вузов/В.В. Евдокимов, Ю.Б.Бекаревич, С.А. Бондаренко и др.; Под ред. В.В. Евдокимова. - СПб.: Питер, 1997. - 592с.: ил.

Ойхман Е.Г, Попов Э.В. Реинжиниринг бизнеса: реинжиниринг организаций и информационные технологии. - М.: Финансы и статистика, 1997. - 246с.

Банкауская сiстэма Беларусi: крок за крокам. 75 год. - Мн., 1997. - 16 с.

Overview Диаграмма1

Диаграмма2

Диаграмма3

Диаграмма4

Лист1

|

|

|

|

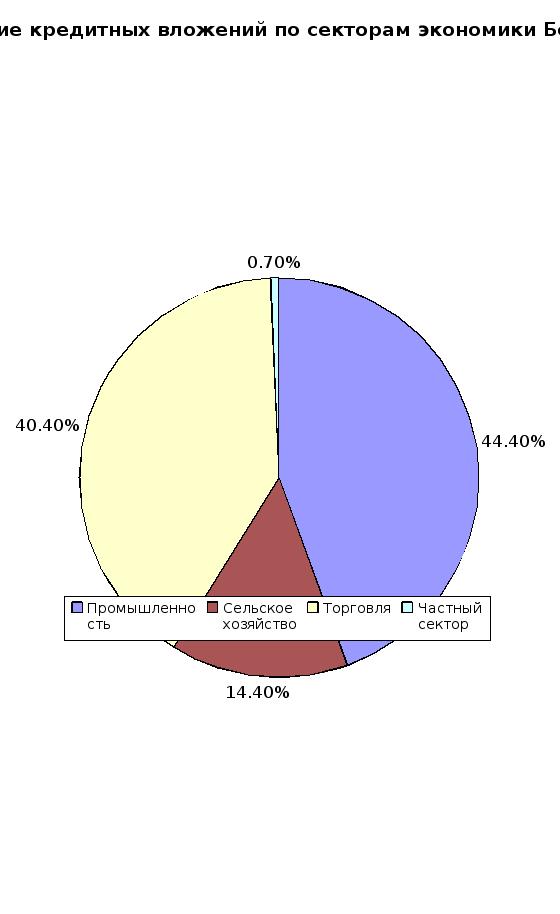

| Рис 1 | ||||||

| Распределение кредитных вложений по секторам экономики в 1925 году | ||||||

| 1925 | ||||||

| Промышленность | 44.40% | |||||

| Сельское хозяйство | 14.40% | |||||

| Торговля | 40.40% | |||||

| Частный сектор | 0.70% | |||||

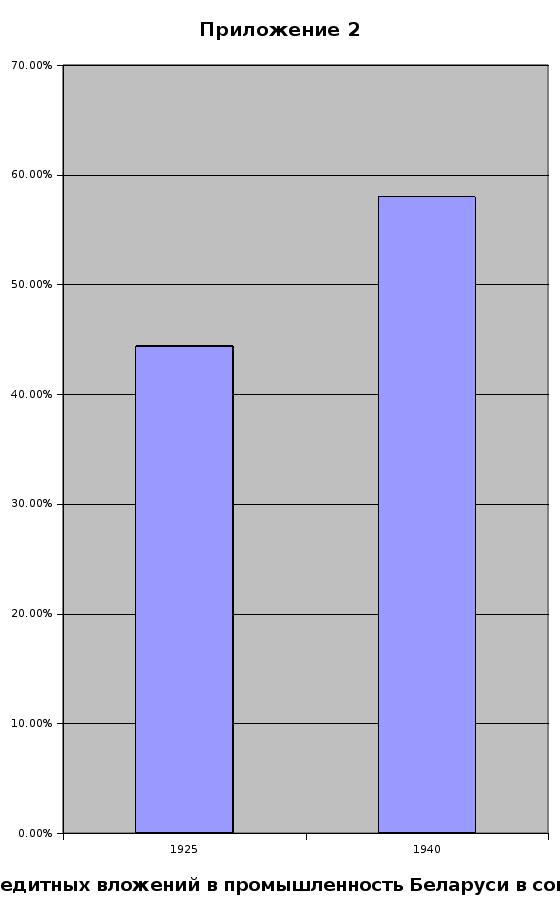

| Рис 2 | ||||||

| Кредитные вложения в промышленность | ||||||

| 1925 | 1940 | |||||

| Промышленность | 44.40% | 58% | ||||

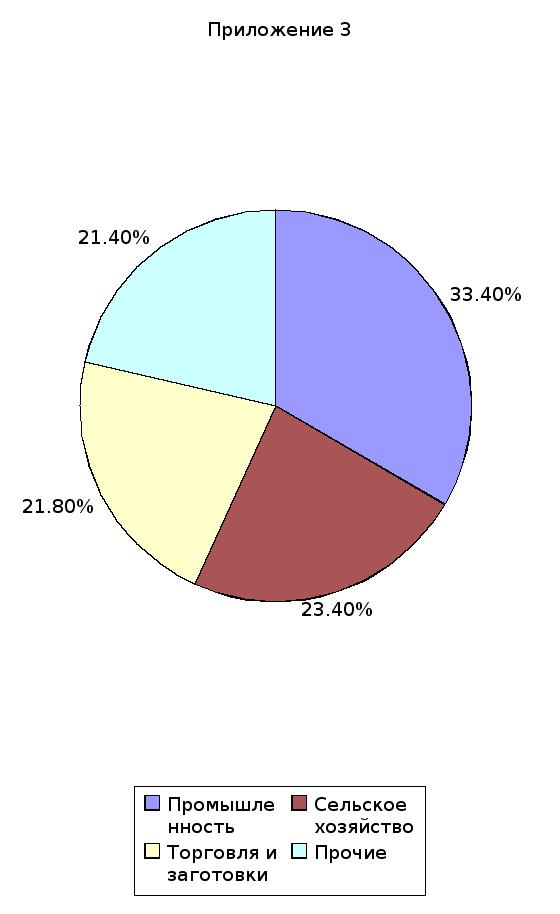

| Рис 3 | ||||||

| Распределение кредитных вложений по секторам экономики в 1981 году | ||||||

| 1981 | ||||||

| Промышленность | 33.40% | |||||

| Сельское хозяйство | 23.40% | |||||

| Торговля и заготовки | 21.80% | |||||

| Прочие | 21.40% | |||||

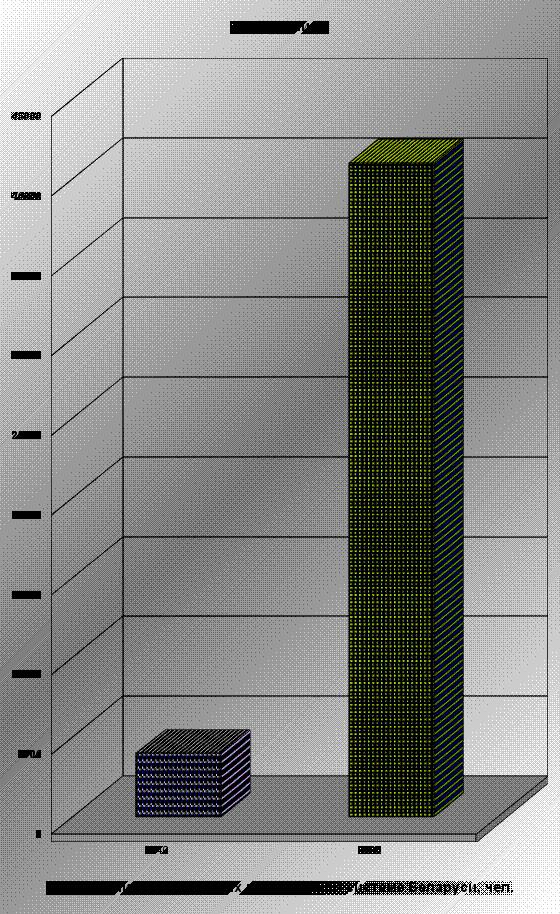

| Рис 4 | ||||||

| 1940 | 2000 | |||||

| Количество занятых в банковской системе Беларуси, чел. | 4000 | 41000 |

П

риложение

1

Р

ис.3.

Распределение

кредитных

вложений по

секторам экономики

Беларуси в 1981

году

Похожие работы

... выпуск в обращение банковских и казначейских билетов, бумажных денег и ценных бумаг. Система коммерческих банков (КБ) в РФ в ее современном виде формируется с 1988 г. в соответствии с Законом РСФСР от 2.12.90 г. «О банках и банковской деятельности в РСФСР» и Законом «О Центральном Банке Российской Федерации». Банки осуществляют свою деятельность на основе лицензий нескольких видов: n лицензий ...

ологии (клиент-банк, системы денежных переводов, дебетовые и кредитные карты и т.д.), различные виды кредитования (потребительское, ипотечное и др.). Тем не менее, по всем показателям банковская система России значительно отстает от развитых стран. Несмотря на высокий рост, объем выдаваемых кредитов не соответствует задачам экономического роста, стоящим перед страной. В структуре источников ...

... поскольку она не позволяла учреждать банки с ограниченной ответственностью там же, с. 80--82]. Наиболее слабым местом в работе Кэри было его теоретическое обоснование тезиса о том, что банковская система, действующая в условиях жестких ограничений, с большей вероятностью порождает экономические кризисы [там же, с. 57]. Объяснение, данное Кэри, позднее получило довольно значительное развитие во ...

... , кредитованием и аккумулированием средств на определенные цели: были ж/д банки, земельные банки, торговые банки и т.д. При формировании современной банковской системы России на самом начальном этапе, банки создавались с таким разделением, как чисто коммерческий банк, как инновационный банк, инвестиционный банк, даже было создано 4 ипотечных банка (На сегодня не осталось ни одного, кроме ...

0 комментариев