Виды баланса. Структура баланса

Порядок заполнения бухгалтерского

баланса

По строке 150 «Прочие внеоборотные активы» отражаются другие средства и вложения,

не нашедшие отражения в разделе 1

Остатки по счетам бухгалтерского

учета, отражающим

В группе статей «Денежные

средства» по статьям

По строке 470 «Нераспределенная прибыль прошлых

Сумма всех разделов актива баланса должна

обязательно быть равна сумме итогов всех разделов пассива, что

связано с сущностью самого баланса

Общая оценка финансового

состояния

Анализ финансовой

устойчивости

Коэффициент автономии (финансовой независимости или концентрации собственного капитала)

Краткосрочные пассивы (П2) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты

Общую оценку платежеспособности дает коэффициент покрытия, который также называют коэффициентом текущей ликвидности, коэффициентом общего покрытия

Навигация

По строке 470 «Нераспределенная прибыль прошлых

Анализ баланса предприятия

109987

знаков

9

таблиц

3

изображения

1.27. По строке 470 «Нераспределенная прибыль прошлых

лет» показывается остаток нераспределенной прибыли прошлых отчетных лет. Расшифровка движения остатка нераспределенной прибыли прошлых лет в течение отчетного года приводится в форме № 3 «Отчет о движении капитала».

1.28. По строке 480 «Нераспределенная прибыль отчетного

года» показывается нераспределенная прибыль отчетного года в сумме нетто как разница между выявленными на основании бухгалтерского учета всех операций организации и оценки статей баланса в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации конечным финансовым результатом(прибылью) и суммой прибыли, направленной на уплату налогов и другие платежи в бюджет по соответствующим расчетам.

На отчетную дату на сумму прибыли, направленной в отчетном году на уплату налогов и другие платежи в бюджет по соответствующим расчетам производится уменьшение прибыли (делается запись с кредита счета 81 в корреспонденции с дебетом счета 80 «Прибыли и убытки») и в части нераспределенной прибыли списывается со счета 80 в корреспонденции с кредитом счета 88 «Нераспределенная прибыль (непокрытый убыток)», а в части убытка – в корреспонденции с дебетом счета 88. 1.29. В группе статей «Заемные средства» раздела V «Долгосрочные пассивы» по строкам 511 и 512 показываются непогашенные суммы заемных средств, подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты.

В случае если заемные средства подлежат погашению в течение 12 месяцев после отчетной даты, то не погашенные на конец отчетного периода их суммы отражаются по строкам 611 и 612 соответствующей группы статей раздела VI «Краткосрочные пассивы».

Расшифровка состава движения заемных средств приводится в Приложении к бухгалтерскому балансу (форма № 5).

1.30. В разделе VI «Краткосрочные пассивы» отражаются суммы кредиторской задолженности, подлежащей погашению в течение 12 месяцев после отчетной даты. В случае если суммы кредиторской задолженности подлежат погашению более чем через 12 месяцев после отчетной даты, то они отражаются по статье «Прочие долгосрочные пассивы» (строка 520).

В группе статей «Кредиторская задолженность»:

По статье «поставщики и подрядчики» показывается сумма задолженности поставщикам и подрядчиками за поступившие материальные ценности, выполненные работы и оказанные услуги. По этой статье также отражается задолженность поставщикам по неотфактурованным поставкам;

по статье «векселя к уплате» показывается сумма задолженности поставщикам, подрядчикам и другим кредиторам, которым организация выдала в обеспечение их поставок, работ и услуг векселя, учитываемые на счете 60 «Расчеты с поставщиками и подрядчиками»;

по статье «по оплате труда» показываются начисленные, но еще не выплаченные суммы оплаты труда, а по статье «по социальному страхованию и обеспечению» отражается сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, а также в фонд занятости;

по статье «задолженность перед бюджетом» показывается задолженность организации по всем видам платежей в бюджет, включая подоходный налог с работников организации;

по статье «авансы полученные» показывается сумма полученных от сторонних организаций авансов по предстоящим расчетам по заключенным договорам;

по статье «прочие кредиторы» показывается задолженность организации по расчетам, не нашедшим отражения по другим статьям группы статей «Кредиторская задолженность». В частности, по этой статье отражаются задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования, в которых организация является страхователем; задолженность по отчислениям во внебюджетные фонды и другие специальные фонды (кроме фондов, отчисления в которые отражаются по статье «по социальному страхованию и обеспечению») в соответствии с установленным законодательством Российской Федерации порядком; сумма арендных обязательств арендованного предприятия за основные средства, переданные ей на условиях долгосрочной аренды и учитываемые на счете 03 «Долгосрочно арендуемые основные средства», задолженности по кредитам банков, полученным организацией для выдачи ссуд работникам на индивидуальное жилищное строительство садовых домиков и другие цели , а также для возмещения торговым организациям сумм за товары, проданные ими в кредит.

Дебетовое сальдо по счетам, отражающим расчеты по оплате труда и страхованию, показывается по статье «прочие дебиторы» соответствующих групп статей раздела II бухгалтерского баланса.

1.31. В группе статей «Расчеты по дивидендам» (строка 630) отражается сумма задолженности организации по причитающимся к выплате дивидендам, процентам по акциям, облигациям, займам и т.п., в том числе учтенная на счете 70 «Расчеты с персоналом по оплате труда».

1.32. По статье «Доходы будущих периодов» показываются средства, полученные в отчетном году, но относящиеся к будущим отчетным периодам (арендная плата и т.п.), а также иные суммы, учитываемые в соответствии с правилами бухгалтерского учета на счете 83 «Доходы будущих периодов».

Дебетовое сальдо по счету 83 «Доходы будущих периодов» отражается в бухгалтерском балансе по статье «Прочие оборотные активы».

1.33. В группе статей «Резервы предстоящих расходов и платежей» показываются остатки средств, зарезервированных организацией в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации.

Если при уточнении учетной политики на следующий за отчетным финансовый год организация считает нецелесообразным начислять резервы предстоящих расходов и потерь, то остатки средств резервов, по которым имеют место переходящие остатки, по состоянию на 1 января следующего за отчетным года подлежат присоединению к финансовому результату организации и отражаются оборотами за январь по дебету счета 89 «Резервы предстоящих расходов и платежей» и кредиту счета 80 «Прибыли и убытки».

1.34. В группе статей «Прочие краткосрочные пассивы» показываются суммы краткосрочных пассивов, не нашедших отражения по другим статьям раздела VI бухгалтерского баланса.

1.3 Бухгалтерский баланс как источник

информации для финансового анализа.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения.

Основным (а в ряде случаев и единственным) источником информации и финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами – пользователями информации о деятельности предприятия.

Субъектами анализа выступают, как непосредственно, так и опосредованно, заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам – целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственника и кредиторам – выгодность помещения в предприятие своих капиталов и т.д. Следует отметить, что только руководство (администрация) предприятия может углубить анализ отчетности, используя данные производственного учете в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей бухгалтерской отчетности – это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны защищать интересы первой группы пользователей отчетности. Это аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия. Не зря поэтому среди форм бухгалтерской отчетности бухгалтерский баланс значится на первом месте. Для понимания содержащейся в нем информации важно иметь представление не только о структуре бухгалтерского баланса, но и знать основные логические и специфические взаимосвязи между отдельными показателями.

Не менее существенное значение в понимании содержания бухгалтерского баланса имеет последовательность его чтения, а также непременное знание отдельных ограничений, присущих только бухгалтерскому балансу.

Современное содержание актива и пассива ориентировано на предоставление информации ее пользователям, прежде всего внешним пользователям. Отсюда высокая степень аналитичности статей, раскрывающих состояние дебиторской и кредиторской задолженности, формирование собственного капитала и отдельных видов резервов, образованных за счет текущих издержек или прибыли предприятия.

Внутренние взаимосвязи, свойственные балансу, имеют место независимо от степени удовлетворения в информации пользователей и сводятся к следующему:

Похожие работы

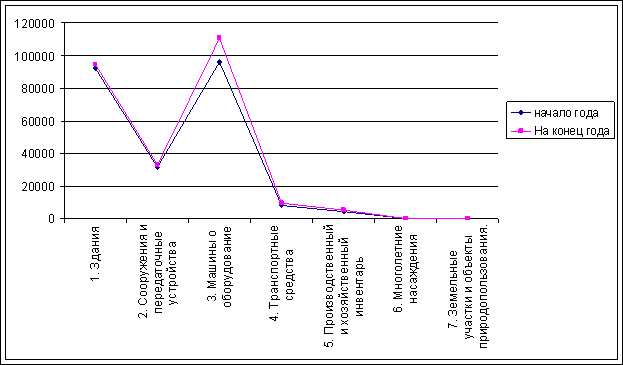

... менее ликвидные активы не могут заменить более ликвидные. С помощью анализа ликвидности баланса осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Анализ ликвидности баланса проводится по данным таблицы 12. Таб. 12. Анализ ликвидности баланса ООО «Стройдинамика» за 2008 год актив На начало года На конец года пассив На начало года На конец ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

... , что только руководство предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа. Таким образом, становится очевидной верховная роль бухгалтерского баланса для оценки экономической и финансовой деятельности предприятия в условиях рыночной экономики. Балансовый метод как способ представления данных в виде двусторонних таблиц с равными ...

... в составе бухгалтерской отчетности должны давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности изменениях в ее финансовом положении. В бухгалтерском балансе активы и обязательства должны представляться с подразделениями в зависимости от срока обращения (погашения) краткосрочные и долгосрочные. Активы и обязательства представляются ...

0 комментариев