СУЩНОСТЬ АКЦИЙ И ВИДЫ АКЦИЙ

Акции в современной России

Банки и банковские акции

СДЕЛКИ БАНКОВ С ЦЕННЫМИ БУМАГАМИ

Описание акционерного коммерческого

Эмиссия акций коммерческим банком “Текстиль”

За распространение акций посреднические организации получают до 3% от количества распространенных ценных бумаг

Доходность акций АКБ “Текстиль” для инвесторов

Навигация

СУЩНОСТЬ АКЦИЙ И ВИДЫ АКЦИЙ

Акция как финансовый инструмент на примере банковской деятельности

109746

знаков

21

таблица

1

изображение

1.2. СУЩНОСТЬ АКЦИЙ И ВИДЫ АКЦИЙ.

Акция – это долевая ценная бумага, удостоверяющая, в соответствии с требованиями законодательства, отношения совладения (титул собственности), гарантирующая инвестору участие в управлении акционерным обществом в той или иной форме, дающая возможность получения дивиденда в той или иной форме и гарантирующая инвестору право на имущество общества при ликвидации последнего по определенной процедуре.

Есть определенные различия в сущности акций и правах акционеров в США и России. Российские акции характеризуются следующими свойствами.

С позиции видов акции различают на обыкновенные и привилегированные (префакции).

Обыкновенная акция - это ценная бумага, документирующая инвестиции в акционерное общество с целью получения части прибыли АО в виде дивиденда, обеспечения прироста курсовой стоимости, участия в управлении и получения части имущества, остающегося после ликвидации корпорации. Инвестиционные цели могут быть и иными. В рамках действующего законодательства все обыкновенные акции корпорации вне зависимости от времени их выпуска равны между собой как в разрезе предоставляемых акционерам прав, так и по размерам выплачиваемых по ним дивидендов. Каждый владелец обыкновенной акции может участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, может избирать и быть избранным в органы управления обществом, знакомиться с его документацией и др.

У всех обыкновенных акций общества номинальная стоимость одинакова. Акционерное общество не может принимать решение о выплате (объявлении) дивидендов по обыкновенным акциям, если не принято решение о выплате в полном размере дивидендов по всем типам привилегированных акций, размер дивиденда, по которым зафиксирован уставом общества. Все владельцы обыкновенных акций равны между собой в их правах на получение дивидендов. Акционерное общество не обязано выплачивать дивиденды по обыкновенным акциям даже в случае наличия у них чистой прибыли. Совет директоров, к примеру, может принять решение о направлении прибыли не на выплату дивидендов, а на развитие производства. Рост числа обыкновенных акций в руках частных инвесторов увеличивает количество их голосов и, теоретически, - возможность воздействия на принятие решений в рамках акционерного общества. Владелец одной обыкновенной акции имеет право одного голоса.

Привилегированные акции обычно не дают своему владельцу права голоса на общем собрании акционеров. Правда, это понятие довольно относительно. Во многих странах, в том числе в России, существует положение, когда при ухудшении финансового положения общества уровень “безголосности” акций падает. Держатели префакций получают право переизбирать руководство корпорации. В соответствии с российским законодательством акционеры - владельцы привилегированных акций не имеют права голоса на общем собрании акционеров, кроме вышеперечисленных случаев, если иное не закреплено в уставе акционерного общества для некоторых типов префакций.

Кроме того, акционеры - владельцы привилегированных акций, могут участвовать в общем собрании акционеров с правом голоса при решении таких вопросов, как реорганизация и ликвидация акционерного общества. Это же имеет место и тогда, когда на общем собрании акционеров рассматриваются вопросы о внесении изменений и дополнений в устав общества, ограничивающих права акционеров - владельцев определенного типа префакций, включая случаи определения или увеличения размера дивиденда и (или) определения или увеличения ликвидационной стоимости, выплачиваемых по привилегированным акциям предыдущей очереди. Право голоса возникает и в случае предоставления акционерам - владельцам иного типа префакций преимуществ в очередности выплаты дивиденда и/или ликвидационной стоимости акций.

Право участия в общем собрании акционеров с правом голоса по всем вопросам его компетенции возникает у акционеров - владельцев префакций определенного типа, размер дивиденда, по которым определен в Уставе АО в случае, когда годовое собрание акционеров не принимает решения о выплате дивидендов по префакциям. Такое право возникает, начиная с собрания, следующего за вышеуказанным годовым общим собранием акционеров, и прекращается с момента первой выплаты по этим акциям дивидендов в полном размере. Аналогичным образом возникает и прекращается право голоса у акционеров - владельцев кумулятивных префакций. Разница лишь в том, что здесь речь идет не просто о дивидендах, а о накопленных дивидендах.

В ряде стран, в том числе и в США, акции имеют определенные особенности. Упомянем некоторые из них.

Встречаются акции (например, учредительские), дающие право своему владельцу обладать несколькими голосами (плюральные, то есть многоголосые акции), а также ограничивающие его в праве. Среди последних выделим: неголосующие акции; подчиненные (по отношению к прежним выпускам право голоса ограничено): с ограниченным правом голоса, когда ограничения связаны с прочими условиями и факторами.

В ряде случаев выпускают отсроченные акции, дивиденды по которым выплачиваются, но после превышения некоего уровня прибыли или после выплат дивидендов по префакциям и обыкновенным акциям “старшего порядка”. Обыкновенные акции могут быть также участвующими - то есть претендующими на дополнительные дивиденды из прибыли корпорации при превышении ею определенного уровня. Заметим также, что в реквизитах бланка простой именной акции не могут указываться сведения о размере дивидендов.

С точки зрения выплаты дивидендов различаются:

а) префакции с фиксированной ставкой дивидендов;

б) с плавающим курсом (когда ставка дивидендов привязывается к изменениям процентных ставок по государственным краткосрочным ценным бумагам или к изменениям банковского процента; пересчет обычно ежеквартальный, при росте этих ставок дивиденд также растет и наоборот);

в) префакции с участием (обеспечивают их держателям участие в прибылях корпорации сверх установленных дивидендов: это участие может быть лимитированным какими-то условиями, а может быть и нет);

г) гарантированные префакции (когда выплата дивидендов гарантирована независимо от каких-либо обязательств);

д) экс-дивидендные акции (купленные в экс-дивидендный срок, т.е. тогда, когда покупатель уже не обладает правом на получение дивидендов, например, в срок, меньший, чем 10 дней до официально объявленной даты выплаты промежуточных дивидендов);

е) кам-дивидендные акции (по смыслу противоположны экс-дивидендными: покупатель еще пользуется правом на получение дивидендов).

Гораздо больше разновидностей имеет привилегированная акция. Префакция - это ценная бумага, документирующая инвестиции с целью гарантированного получения части прибыли корпорации (в виде устанавливаемого при выпуске акции дивиденда), а также преимущественного, по сравнению с другими акционерами, получения части имущества, остающегося после ликвидации корпорации. Инвестиционные цели могут быть и иными. Префакции имеют определенные преимущества перед обыкновенными акциями. Учредители (в том числе и государство в условиях приватизации) выпускают их с учетом своих имущественных интересов. Финансирование с их помощью оставляет стабильными общее количество и структуру голосующих собственников, позиции держателей контрольного пакета акций. Кроме того, благодаря им корпорация может оживить вторичный рынок своих акций. Префакции одного типа представляют акционерам равный объем прав и имеют одинаковую номинальную стоимость. Акционерное общество может разместить один или несколько типов привилегированных акций. Номинальная стоимость размещенных префакций не должна превышать 25% от уставного капитала.[5]

В уставе акционерного общества должны быть определены размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость) по префакциям каждого типа. Они определяются в твердой денежной сумме или в процентах к номинальной стоимости префакций. Размер дивиденда и ликвидационная стоимость по префакциям считаются определенными также, если уставом АО установлен порядок их определения. Владелец префакций, по которым не определен размер дивиденда, имеют право на получение дивидендов на общих собраниях, то есть наравне с владельцами обыкновенных акций.

Если уставом общества предусмотрены привилегированные акции двух или более типов, то в нем же должна быть установлена очередность выплаты дивидендов и ликвидационной стоимости по каждому типу префакций. Устав акционерного общества может предусматривать также, что невыплаченный дивиденд по префакциям определенного типа (размер которого определен в уставе общества) накапливается и выплачивается впоследствии (кумулятивные префакции). Устав акционерного общества может также предполагать возможность и фиксировать конкретные условия конвертации привилегированных акций в обыкновенные акции или в префакции других типов.

Но такие малопривлекательные моменты, как повышенный уровень финансовых обязательств корпорации по этим акциям, а также необходимость гарантий дивидендных выплат, значительно превышают все преимущества префакций. Поэтому префакций выпускается гораздо меньше, нежели обыкновенных акций. Особенности того или иного выпуска префакций должны быть отражены в учредительных, эмиссионных и протокольных документах корпорации (последние документы - это решение общего собрания акционеров общества). Помимо общих для всех префакций черт, каждый их выпуск имеет свои особенности.

Впоследствии в ходе деятельности корпорации могут развиваться, меняться или отменяться. Акционерное общество может выпустить несколько серий префакций с различными свойствами и привилегиями. Так в частности, такими выпусками занималась компания “Хопер”. Но в реальности они оказались лишь рекламными трюками, не подкрепленными соответствующей надежностью и добросовестностью эмитента.

Префакции обычно являются кумулятивными. То есть они предоставляют возможность их держателям получить при очередной выплате дивидендов ранее неполученные или недополученные суммы (например, в случае, когда размер дивидендов оказался менее установленного уровня). Держатели же некумулятивных (а это в основном обыкновенные) акций теряют дивиденды за любой период, за который совет директоров не объявил их выплату, а также в случае неполучения по каким либо причинам дивидендов в установленные сроки.

Немало префакций выпускается с ограниченным сроком действия. Это касается, к примеру, возвратных акций - акций, которые могут быть выкуплены акционерным обществом у их владельцев в заранее определенное время и по заранее установленной цене. При этом держатели акций могут получить премию. Либо же сами держатели акций могут их предъявить корпорации в определенное время для выкупа (погашения) по установленной цене. Корпорация обычно заранее оповещает о таком изъятии. Подобные акции называют ретроактивными. В противовес этому прочие акции будут являться невозвратными - то есть они не могут быть погашены до тех пор, пока существует их эмитент. Правда, любому выпуску акций можно придать свойство возвратности (или любое другое), внеся, с соблюдением установленной процедуры, соответствующие изменения и дополнения в учредительные документы корпорации.

Привилегированные акции в разной мере являются возвратными. Например, большинство конвертируемых префакций - возвратны, т.е. дееспособны в течение ограниченного срока (правда, самих конвертируемых акций в общем составе префакций - меньшинство). По конвертируемым префакциям возможен значительный рост их курсовой стоимости при приближении к периоду действия конверсионной привилегии, что вызвано, в частности, более высокими курсами обыкновенных акций в сравнении с привилегированными. Попутно заметим, что свойство конвертации (как и возвратности) не имеет обратной силы.

1.3.История российского рынка акций.

В России вновь формируется цивилизованный рынок ценных бумаг. Впервые он начал формироваться когда-то по указам ПетраI, затем он развивался в течение 200 лет, постоянно наращивая оборот капитала. Наиболее яркий период его развития связан с реформами Витте - Столыпина в конце XIX, начале ХХ века. К началу первой мировой войны Россия занимала пятое место в мире по размеру биржевого оборота. Так, к концу 1912 года в различных государствах мира находились в обращении ценные бумаги на общую сумму 850 млрд. французских франков, из них по размерам оборота:

| 1. Англия | 150 млрд. франков |

| 2. США | 140 |

| 3. Франция | 115 |

| 4. Германия | 110 |

| 5. Россия | 35 |

| 6. Австро-Венгрия | 26 |

| 7. Италия | 18 |

| 8. Япония | 16 |

За период с 1 января 1893 года общая сумма эмитированных и гарантированных государством обязательств оценивалась в 2 272 млн. руб. а к 1 января 1912 года она составила 5 782 млн. руб., обороты ценных бумаг увеличились на 154%. Причем эти данные не учитывают акции и облигации, выпущенные банками и торгово-промышленными предприятиями, которые не имели правительственной гарантии.

И все-таки, основой рынка ценных бумаг в России были государственные долговые обязательства. Обращавшиеся на российском рынке акции и облигации делились на именные бумаги и бумаги на предъявителя. Первые появились гораздо раньше. Предъявительскими были купоны, дававшие право на получение дивидендов. Со временем рос биржевой оборот и вместе с ним спрос на предъявительские бумаги.

Государственные бумаги выпускались правительством в обоих формах. Так, первый заем 1820 года был выпущен в исключительно именных билетах, лишенных даже купонов. С 1906 года владелец предъявительских облигаций государственных займов мог заменить их на именные облигации государственных займов или так называемые удостоверения именной записи.

Акции по российскому законодательству были именными бумагами. Однако в уставах отдельных акционерных компаний делались исключения в пользу бумаг на предъявителя, которые в начале ХХ века стали самыми распространенными (см. табл.1) А так как устав каждого акционерного общества в России был законодательным актом, то его положения имели приоритет перед положениями общего законодательства.

Таблица 1

| Число компаний | Годы | ||

| 1910 | 1911 | 1912 | |

| Общее | 1811 | 222 | 320 |

| В том числе выпускавших: - именные бумаги - предъявительские | 58 123 | 75 147 | 78 242 |

Таким образом, преобладали предъявительские бумаги при наличии свободного выбора между бумагами того и другого типа.

Особое значение при размещении ценных бумаг имел вопрос о номинале акций. Практика утверждения уставов российских корпораций показывает, что правительство не склонно было разрешать выпуск мелкокупюрных акций. Долгое время минимальная цена акции составляла 100 рублей. В акционерных компаниях, учрежденных в последние годы перед революцией, преобладали номиналы в 100, 250 и 1 000 рублей. Акции в 50 рублей были исключением, а в 25 уже совершенным раритетом.

По закону 1885 года сбор от операций с ценными бумагами составлял 5% от приносимого капиталом дохода. От налога могли быть освобождены займы, при осуществлении которых это специально оговаривалось. Как правило, от сборов освобождались займы, которые в значительной части или целиком заключались за границей. Такое условие, как правило, оговаривали иностранные посредники, способствовавшие заключению займа. От сбора также освобождались вклады, внесенные в государственные сберегательные кассы, в учреждения мелкого кредита или, например. В Кустарный банк Пермского губернского земства.

Налог с капитала уплачивался в размере 15 коп. с каждых 100 рублей основного капитала предприятия, причем капитал менее 100 руб. в расчет не принимался.

Курс ценных бумаг и репутация российских фондов, как впрочем, и сейчас, во многом (помимо промышленно-финансового кризиса) определялась политической ситуацией. Во время революции 1905-1907 годов курсы российских акций на иностранных биржах значительно понизились.

Поэтому Российскому правительству приходилось прибегать к специальным мерам, чтобы повлиять на курсы российских бумаг, котировавшихся на западных рынках. Вмешательство Государственного банка в курсообразующую игру прекратилось лишь в 1908 году, когда курс займа 1906 года поднялся до выпускной цены (87-88% номинала), а затем перешел эту грань.

В 1914 году, в связи с началом 1-й Мировой войны, рынок акций рухнул. В 1918 году большая часть акций предприятий была национализирована, но в 1921-22г.г. отечественный рынок акций возродился и успешно просуществовал (в том числе и с участием иностранного капитала) до начала 30-х годов, когда иностранный капитал снова стал уходить с отечественного рынка, а государство стало выкупать частные доли в акционерных обществах и преобразовывать их в государственные предприятия. После принятия Конституции в 1937 году в СССР остались два всесоюзных акционерных общества, а бывший акционерный сектор был представлен только паевыми фирмами в виде кооперативов и колхозов, над которыми государство имело очень сильный контроль.

Похожие работы

... , с устойчивостью банковской системы в целом. В то же время, как московских, так и региональных банкиров беспокоит слабая законодательная база, регулирующая отношения в сфере пластиковых карт как отечественных, так и международных. Это является одной и причин, согласно которой российские граждане предпочитают международные карты, эмитируемые зарубежными банками (доля таких карт по различным ...

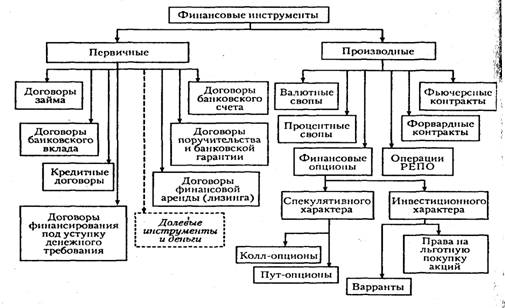

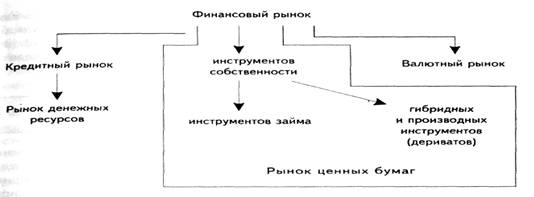

... операции, в том или ином смысле способствующие активизации инвестиционного процесса в целом. В частности, можно упомянуть о залоговых и ипотечных операциях, операциях секьюритизации активов и др. 4. Финансовые инструменты и их роль в оценке инвестиционной привлекательности фирмы С развитием фондовых и срочных рынков финансовые инструменты играют все более значимую роль в инвестиционной ...

... Ситуация внутри Украины, можно сказать, обратная. 3.2. Проблемы становления рынка финансовых инструментов Рынок финансовых инструментов Украины был и остается весьма противоречивым. Рынок ценных бумаг не отражает состояния экономики; он ведет к новой волне обогащения инвесторов. Развитию рынка препятствуют кризисы платежей и разрыв хозяйственных связей, что делают проблематичным вложения в ...

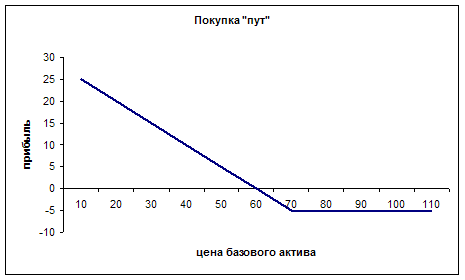

... опционы могут быть опцион колл (call) илм пут (put), свопы - процентными, валютными, свопами активов, товарными, которые будут рассмотрены в следующей главе. 2. Классификацияя производных финансовых инструментов 2.1 Фьючерсные контракты Самыми популярными и старейшими из всех производных финансовых инструментов являются фьючерсные контракты. Зачатки фьючерсной торговли зародились в ...

0 комментариев