СУЩНОСТЬ АКЦИЙ И ВИДЫ АКЦИЙ

Акции в современной России

Банки и банковские акции

СДЕЛКИ БАНКОВ С ЦЕННЫМИ БУМАГАМИ

Описание акционерного коммерческого

Эмиссия акций коммерческим банком “Текстиль”

За распространение акций посреднические организации получают до 3% от количества распространенных ценных бумаг

Доходность акций АКБ “Текстиль” для инвесторов

Навигация

За распространение акций посреднические организации получают до 3% от количества распространенных ценных бумаг

Акция как финансовый инструмент на примере банковской деятельности

109746

знаков

21

таблица

1

изображение

4. За распространение акций посреднические организации получают до 3% от количества распространенных ценных бумаг.

На момент выпуска проспекта эмиссии данных об организациях, принимающих участие в распространении ценных бумаг, нет.

5. Данные о получении доходов по ценным бумагам:

а) размер дивидендов по обыкновенным именным акциям определяется Собранием акционеров по итогам финансового года;

б) выплата дивидендов владельцам акций производится в мечтах их приобретения, т.е. в АКБ “Текстиль” и его филиалах (в налично-безналичном порядке);

выплата дивидендов владельцам акций, приобретенных за валюту, производится в Головном Банке, в рублях и в безналичном порядке;

в) периодичность платежей - 1 раз в год или поквартально (по решению Совета банка);

г) календарный график событий, определяющих порядок выплаты дивидендов пол акциям;

n дивиденды по выпущенным в порядке первичного размещения акциям в первый год выплачиваются пропорционально времени фактического нахождения акции в обращении;

n на дивиденд имеют право акции, приобретенные не позднее 30 числа последнего месяца квартала или года ( т.е. формируется список получателей дивидендов);

n период выплаты дивидендов - ежегодно в течение одного месяца после проведения Собрания акционеров или ежеквартально в течение 20-ти дней после принятия решения Советом банка.

д) порядок расчетов для получения доходов:

n дивиденды выплачиваются в соответствии с действующим законодательством, уставом банка и решением Собрания акционеров;

n расчеты с акционерами по дивидендам осуществляются;

n для юридических лиц - безналичным путем на расчетные счета акционеров (платежным поручением);

n для физических лиц - наличными в кассе банка (расходный ордер) или почтовым переводом, платежным поручением на счет акционера, указанный в реестре банка.

6. Прочие особенности и условия: данных нет.

7. Прочие сведения:

n выплата объявленных общим Собранием дивидендов является обязательной для банка;

n при приобретении акций банка на вторичном рынке сумма дивиденда за истекший год выплачивается акционеру, зарегистрированному в банке на момент выплаты дивидендов;

n банк объявляет размер дивидендов без учета налогов с них.[11]

В процессе реализации эмиссии акций банка “Текстиль” поставленные цели были достигнуты, но в 1995 году в связи с кризисом в экономике в целом и в банковской системе, в частности, спадом производства, текстильные предприятия, являясь основными кредиторами банка, не смогли платить по своими долгам. При положительном решении вопроса о переоформлении задолженности текстильных предприятий по централизованным кредитам на внутренний государственный долг у банка появится возможность наращивать собственный капитал путем привлечения дополнительных инвесторов.

В процессе реализации эмиссии акций АКБ “Текстиль” поставленные цели были достигнуты, но в 1995 году в связи с кризисом в экономике в целом и в банковской системе, в частности, спадом производства, текстильные предприятия, являясь основными кредиторами банка, не смогли платить по своим долгам. При положительном решении вопроса о переоформлении задолженности –текстильных предприятий по централизованным кредитам на внутренний государственный долг у банка появится возможность наращивать собственный капитал путем привлечения дополнительных инвесторов.

2.3. Выплата банком дивидендов.

Акционерное общество, как коммерческая организация, имеет право распределять прибыль среди своих акционеров в виде дивидендов по принадлежащим им акциям. Акционеры - владельцы как обыкновенных, так и привилегированных акций, имеют право на получение объявленных дивидендов. Эти права закреплены в ст. 31, 32 42, 43 Федерального закона от26 декабря 1995 года № 208-ФЗ “Об акционерных обществах”. Дивиденды - один из видов дохода инвестора, который он может получить в результате вложения средств в ценные бумаги акционерного общества, поэтому они выплачиваются только по акциям, размещенным среди акционеров и оплаченных ими. В соответствии с п.4 ст.34, п.3 с.72, п.6 ст.76 Закона по акциям, поступившим в распоряжение общества (зачисленным на его баланс), дивиденды не выплачиваются.

Дивиденды в зависимости от периода их выплаты делятся на ежеквартальные, полугодовые и годовые. Ежеквартальные и полугодовые дивиденды законодатель объединяет понятием “промежуточные” дивиденды (п.3 ст.42 Закона)

По общему правилу дивиденды выплачиваются из чистой прибыли общества за отчетный год. Но законодатель предусматривает возможность в некоторых случаях выплаты дивидендов из других источников. Так, п.2 ст.42 Закона указано, что дивиденды по привилегированным акциям определенных типов могут выплачиваться за счет специально предназначенных для этого фондов общества. Наличие таких фондов, порядок их формирования, а также типы привилегированных акций, для выплаты дивидендов, по которым они предназначены, должны быть зафиксированы в уставе общества или ином документе.[12]

Федеральным законом “Об акционерных обществах” предусматриваются и иные способы распределения чистой прибыли. В соответствии с п.2 ст.35 Закона уставом может быть определено формирование из чистой прибыли специального фонда акционирования работников общества. Его средства расходуются исключительно на приобретение акций общества для последующего их размещения среди работников. Данные акции могут распределяться среди работников общества безвозмездно или с частичной оплатой. Таким образом, допускается возможность распределения чистой прибыли не только среди всех акционеров пропорционально числу имеющихся у них акций, но и среди ограниченного круга акционеров, являющихся работниками общества.

Значительная часть положений Закона, посвященных порядку объявления и выплаты дивидендов, имеют диспозитивный характер. Это означает, что если уставом специально не установлен иной порядок, то действует общее правило, предусмотренное Законом. Поэтому право акционерного общества объявлять дивиденды предполагает регулирование ряда существующих моментов этой процедуры в его уставе.

Во-первых, необходимо установить допустимую периодичность объявления дивидендов. Если устав не содержит каких-либо специальных указаний на этот счет, то общество наряду с годовыми дивидендами вправе объявлять ежеквартально или раз в полгода промежуточные дивиденды (п.1 ст.42 Закона). ( однако уставом может быть исключена возможность объявления промежуточных дивидендов. Для этого в него следует включить специальную норму, устанавливающую, что общество вправе объявлять дивиденды раз в год.

Во-вторых, следует определиться, в какой форме общество вправе выплачивать дивиденды. Как правило, дивиденды выплачиваются дивиденды. Как правило, дивиденды выплачиваются деньгами. Но если общество намерено выдавать их также другим имуществом или ценными бумагами, например, акциями, то необходимо сделать специальную оговорку в уставе. При отсутствии такого положения в уставе общество не вправе выплачивать дивиденды ничем кроме денег. (п.1 ст.42 Закона).

В-третьих, существенным условием выполнения обязательства по выплате дивидендов является установление даты их выплаты. Возможны два варианта решения этой проблемы. Данную дату можно зафиксировать уставом или она определяется раз решением общего собрания при объявлении дивидендов (п.1 ст.42 Закона).

Наиболее прагматичной является фиксация этой даты в уставе. Как правило, в повестку дня годового общего собрания не включается отдельный вопрос об объявлении годовых дивидендов. Решение о выплате дивидендов является составной частью решения, принимаемого по годовому отчету общества. Наличие фиксированной даты выплаты в уставе облегчает процедуру принятия такого решения.

В-четвертых, если в обществе предусмотрены привилегированные акции, то уставом в отношении акций каждого типа могут быть определены:

n только размер дивиденда по ним;

n размер дивиденда по ним и ликвидационная стоимость;

n только ликвидационная стоимость (п.2 ст.32 Закона).

В-пятых, если в обществе предусмотрены привилегированные акции двух или более типов, то уставом должна быть установлена очередность объявления дивидендов и выплаты ликвидационной стоимости по каждому типу привилегированных акций (п.2 ст.32 Закона). Так, Типовой устав акционерного общества, созданного в процессе приватизации, допускал наличие двух типов привилегированных акций - А и Б, однако не устанавливал очередность объявления дивидендов по ним. При приведении типовых уставов в соответствие с требованиями Федерального закона “ Об акционерных обществах” (что должно сделать все без исключения акционерные общества) следует установить очередность объявления дивидендов по этим привилегированных акций.

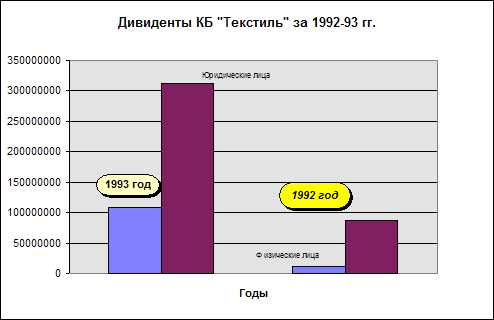

Пример: АКБ “Текстиль”

дивиденды за 1992 и 1993 годы.

|

| Юридичес кие лица % на 1 акцию | Юридичес кие лица (руб.) | Физичес кие лица % на 1 акцию | Физичес кие лица (руб.) |

| 1992г. | 50 | 109161924 | 100 | 12169719 |

| 1993г. | 80 | 312889343 | 200 | 86851902 |

![]()

А также в 1993 г. выплачивались квартальные дивиденды с доплатой, а конце года по префакциям (по итогам года). Т.к. юридические лица кредитовались, то было принято решение на Собрании акционеров, что физическим лицам платить 100% и 120%, а юридическим лицам - 80%.

ОПРЕДЕЛЕНИЕ РАЗМЕРА ДИВИДЕНДА

Размер промежуточного дивиденда по акциям каждой категории (типа) определяется советом директоров (наблюдательным советом) общества. Размер годовых дивидендов определяется общим собранием акционеров по рекомендации совета директоров (наблюдательного совета) общества. При этом размер годовых дивидендов не может быть больше рекомендованного данным органом управления и меньше выплаченных промежуточных дивидендов.

Дивиденд определяется в расчете на одну акцию без учета налогов.

Порядок определения размера дивидендов по обыкновенным и по привилегированным акциям существенно различается. В связи с особой природой привилегированных акций в Законе содержится указание на то, что размер дивиденда по привилегированным акциям каждого типа целесообразно определить в уставе общества (п.2 ст.32). Однако данная норма диспозитивна. Законодатель предоставляет альтернативные варианты: “В уставе общества должны быть определены размер дивиденда и (или) стоимость, выплачиваемая при ликвидации общества (ликвидационная стоимость) по привилегированным акциям каждого типа”. Как отмечалось выше, возможны три варианта решения этой проблемы в уставе. По привилегированным акциям определен:

n только размер дивиденда по ним;

n размер дивиденда по ним и ликвидационная стоимость;

n только ликвидационная стоимость.

Если в учредительном документе не определен размер дивиденда по соответствующим акциям, то владельцы указанных ценных бумаг имеют право на получение дивидендов наравне с владельцами обыкновенных акций (первый абзац п.2.ст.32 Закона).

Иногда данную норму понимают не только как предоставление владельцам соответствующего типа привилегированных акций права на получение дивиденда в равном размере, но и как возможность объявления дивидендов в одной очереди с владельцами обыкновенных акций. Такая трактовка, по нашему мнению, некорректна. Под фразой “наравне с владельцами обыкновенных акций” следует понимать только право на одинаковый с ним размер дивиденда.

Напомним, что общество имеет право не объявлять дивиденд по акциям определенных категорий и типов. Если допустить, что владельцы привилегированных акций без определенного размера дивидендов стоят в одной очереди с владельцами обыкновенных акций, то это означает, что можно объявить дивиденд только по обыкновенным акциям и не выплачивать его по привилегированным. В такой ситуации привилегированные акции не только не представляют их владельцам каких-либо преимуществ, а наоборот, позволяют их отодвинуть в очереди по объявлению дивидендов. Представляется логичным зафиксировать в уставе, что владельцы привилегированных акций без определенного размера дивиденда дают их владельцам право на получение последнего в том же размере, что и владельцам обыкновенных акций, но обеспечивают преимущество в очередности объявления дивидендов. Сначала необходимо объявить дивиденд по этому типу привилегированных акций, и только после этого можно объявлять дивиденд по обыкновенным акциям.

Что означает определение в уставе дивиденда по привилегированным акциям? Законодатель допускает несколько вариантов.

Во-первых, их размер может быть зафиксирован в твердой денежной сумме. Например, “на каждую привилегированную акцию причитается годовой дивиденд в сумме, составляющей рублевый эквивалент 10 долларам США на дату объявления дивидендов по курсу ЦБ РФ”.

Во-вторых, он может быть указан в процентах к номинальной стоимости привилегированных акций. Например, “размер годового дивиденда, причитающихся по каждой привилегированной акции, составляет 100% от ее номинальной стоимости”.

В-третьих, размер дивиденда считается определенным, если уставом общества установлен порядок их расчета. Например, “общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции типа А, устанавливается в размере 10 % чистой прибыли акционерного общества по итогам финансового года, разделенной на число акций, которые составляют 25% уставного капитала общества”.

“Общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции типа Б, устанавливается в размере 5% чистой прибыли акционерного общества по итогам финансового года, разделенной на число акций, которые составляют 25 % уставного капитала общества. При этом если сумма дивидендов, выплачиваемая акционерным обществом по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа Б, размер дивиденда, выплачиваемого по последним, должен быть увеличен до размера дивиденда, выплачиваемого по обыкновенным акциям”.

В уставе может быть зафиксировано правило, устанавливающее соотношение между дивидендами по привилегированным и обыкновенным акциям. В частности, если по обыкновенным акциям будет объявлен дивиденд большой, чем тот, который определен в уставе по привилегированным акциям, то дивиденд по последним объявляется в том же размере, что и по обыкновенным.

“...Если сумма дивидендов, выплачиваемая акционерным обществом по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа А, размер дивиденда, выплачиваемого по обыкновенным акциям”.

Определение размера дивидендов по привилегированным акциям в уставе не означает их получение акционерами в безусловном порядке. Полномочный орган управления обществом может не принять решение о выплате дивидендов или принять решение о выплате их в неполном размере.

Срок исполнения обязательства по расчетам с акционерами определяется датой выплаты дивидендов, указанной в уставе или решении общего собрания об их выплате.

В соответствии с п.1 ст.314 ГК, если обязательство предусматривает или позволяет определить день его использования либо период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или, соответственно, в любой момент в пределах такого периода.

В данном случае фиксируется дата исполнения обязательства. Однако ст.315 ГК допускает возможность досрочного исполнения обязательства по инициативе должника. Таким образом, общество обязано выплатить все дивиденды в установленную дату их выплаты, и имеет право досрочно выплачивать их в период с момента объявления до даты выплаты.

Распространено заблуждение в отношении природы даты выплаты дивидендов. Руководители некоторых обществ полагают, что данная дата определяет не момент окончания исполнения обязательства, а его начало. Они считают, что с этого дня общество должно начать выплачивать дивиденды и может делать это неопределенное время. При этом очередность выплаты различным категориям акционеров эмитент устанавливает самостоятельно (сначала работающим акционерам, потом неработающим). Данная логика, конечно, неверна и ведет к грубым нарушениям действующего законодательства.

Каждое обязательство должно иметь срок исполнения, который определяется установлением двух параметров: указанием на день, когда это обязательство должно быть исполнено, и (или) путем определения периода времени, в течение которого исполняется обязательство.

Когда дата и (или) период исполнения обязательства установлены, определить своевременность его исполнения должником не составляет труда, поскольку обязательство подлежит исполнению в соответствующий день или в любой момент в течение установленного периода. Если должник своевременно не исполнил обязательство, он несет ответственность, предусмотренную законодательством.

В рассматриваемом случае это означает следующее общество должно не позже установленной даты выплаты дивидендов перечислить причитающиеся суммы на расчетные и лицевые счета акционеров или передать необходимые денежные средства акционерам наличными через кассу предприятия.

Необходимо учитывать, что способ исполнения данного обязательства Законом не установлен, следовательно, выплаты дивидендов могут производиться путем как наличного, так и безналичного, Так и безналичного расчета. Это зависит только от желания акционера (кредитора). Следовательно, общество в решении о выплате дивидендов не может устанавливать какой-либо исключительный способ получения дивидендов, например, путем наличных выплат.

Во избежание проблем целесообразно выплачивать дивиденды путем перечисления денег на расчетные или лицевые счета акционеров. Но в определенных случаях предусматривается выплата дивидендов наличными средствами через кассу предприятия.

Во-первых, такой вариант может иметь место, если от акционера поступило заявление в адрес общества с соответствующей просьбой.

Во-вторых, дивиденды выплачиваются наличными средствами, если у общества нет данных о месте жительства (нахождения) и банковских реквизитах акционера. Второй случай является исключением из правила, так как в соответствии со ст.44 Закона в реестре акционеров общества указываются сведения о каждом зарегистрированном лице, и общество обязано обеспечить ведение и хранение реестра акционеров в соответствии правовыми актами Российской Федерации.

Дата выплаты дивидендов определяет момент окончания срока выплаты всех дивидендов. В пределах этого срока общество может осуществлять выплаты дивидендов в любой момент. В случае если в обществе предусмотрена выплата дивидендов наличными, в рамках данного срока необходимо установить период, в течение которого акционер вправе обратиться за получением дивидендов наличными. В этом случае при установлении даты выплаты дивидендов фиксируется также период, в течение которого осуществляются наличные выплаты. Этот период должен предшествовать дате выплаты дивидендов. Например, дата выплаты устанавливается 20 декабря, а период наличных выплат - с 1по 20 декабря.

Если кредитор (акционер) обратился к должнику (обществу) после этого периода (то есть после 20 декабря), то это будет просрочка не должника, а кредитора. При этом у должника не наступает ответственности за неправомерное пользование чужими денежными средствами, но он обязан принять меры к исполнению обязательства в разумные сроки, например, выдать дивиденды в ближайший день выплаты зарплаты на предприятии.

Если при установлении даты выплаты дивидендов не был определен период наличных выплат, то кредитор (акционер) вправе обратиться к должнику (обществу) за исполнением обязательства в любой момент после даты выплаты дивидендов, а должник обязан исполнить обязательство немедленно. В случае отказа от исполнения обязательства у него наступает ответственность за неправомерное пользование чужими денежными средствами (ст.395 ГК).

Принятая в большинстве стран процедура выплаты дивидендов стандартна и проходит в несколько этапов. Примерная последовательность выплаты дивидендов такова:

- Дата объявления дивидендов – 15 января.

- Экс-дивидендная дата – 26 января.

- Дата переписи – 30 января.

- Дата выплаты – 17 февраля.

Дата объявления – это день, когда Совет директоров принимает решение о выплате дивидендов, их размере, датах переписи и выплаты. Многие компании публикуют эту информацию в финансовой прессе. Дата переписи – это день регистрации акционеров, имеющих право на получение объявленных дивидендов. Дата переписи обычно назначается за 2-4 недели до дня выплаты дивидендов. Экс-дивидендная дата назначается обычно за 4 деловых дня до момента дивидендной переписи. Дата выплаты – это день, когда производится рассылка чеков акционерам.[13]

Экс-дивидендная дата является примечательной с позиции динамики цен данных акций. Обычно в первые минуты этого дня цена акций падает примерно на величину объявленного к выплате дивиденда. Более точные прогнозные расчеты величины снижения цены акций рассчитываются брокерами, принимающими решение о сравнительной выгодности покупки акций накануне экс-дивидендной даты и последующей уплаты налога на полученный дивиденд или покупки акций по сниженной цене и на условиях потери текущего дивиденда после наступления экс-дивидендной даты.

Согласно российскому законодательству порядок выплаты дивидендов оговаривается при выпуске ценных бумаг и излагается на оборотной стороне акций. На дивиденд имеют право акции, приобретенные не позднее чем за 30 дней до официально объявленной даты его выплаты. Промежуточный дивиденд объявляется Советом директоров акционерного общества в расчете на одну простую акцию по итогам истекшего периода. Размер окончательного дивиденда объявляется общему собранию акционерам по результатам года с учетом выплаты промежуточных дивидендов, причем он не может быть больше величины, рекомендованной Советом директоров, но может быть уменьшен общим собранием акционеров.

Совету директоров и общему собранию акционеров запрещается объявлять и выплачивать дивиденды в следующих случаях:

- в годовом балансе общества имеются убытки (до тех пор, пока они не будут покрыты или не будет уменьшен уставный капитал);

- общество неплатежеспособно или может стать таковым после выплаты дивидендов.

Размер дивиденда объявляется без учета налогов. Выплата дивидендов осуществляется либо самим обществом, либо банком-агентом, которые выступают в этот момент агентами государства по сбору налогов у источников и выплачивают акционерам дивиденды за вычетом соответствующих налогов. Дивиденд может выплачиваться чеком, платежным поручением или почтовым переводом. По невыплаченным и неполученным дивидендам проценты не начисляются. Дивиденд может выплачиваться акциями, облигациями и товарами, если это предусмотрено Уставом акционерного общества.

По итогам 1994 года у банка “Текстиль” прибыль была очень мала (81 миллион рублей), из которой возможно было уплатить только налоги, о дивидендах не могло быть и речи. Начиная с конца 1994 года банк нес убытки. За 1995 год банком получен убыток в размере 2 миллиона 439 тысяч 164 рубля. Источников выплаты дивидендов не было. Но, так как основными кредиторами являлись текстильные предприятия, то можно сказать, что банк ухудшил свое положение и по их вине, в связи с кризисом в экономике и конкретно в промышленности (кризис неплатежей).

Похожие работы

... , с устойчивостью банковской системы в целом. В то же время, как московских, так и региональных банкиров беспокоит слабая законодательная база, регулирующая отношения в сфере пластиковых карт как отечественных, так и международных. Это является одной и причин, согласно которой российские граждане предпочитают международные карты, эмитируемые зарубежными банками (доля таких карт по различным ...

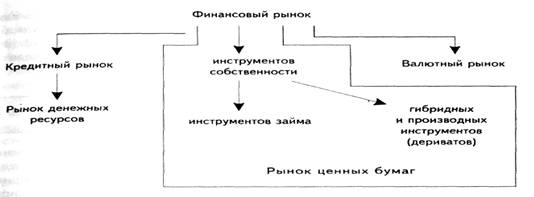

... операции, в том или ином смысле способствующие активизации инвестиционного процесса в целом. В частности, можно упомянуть о залоговых и ипотечных операциях, операциях секьюритизации активов и др. 4. Финансовые инструменты и их роль в оценке инвестиционной привлекательности фирмы С развитием фондовых и срочных рынков финансовые инструменты играют все более значимую роль в инвестиционной ...

... Ситуация внутри Украины, можно сказать, обратная. 3.2. Проблемы становления рынка финансовых инструментов Рынок финансовых инструментов Украины был и остается весьма противоречивым. Рынок ценных бумаг не отражает состояния экономики; он ведет к новой волне обогащения инвесторов. Развитию рынка препятствуют кризисы платежей и разрыв хозяйственных связей, что делают проблематичным вложения в ...

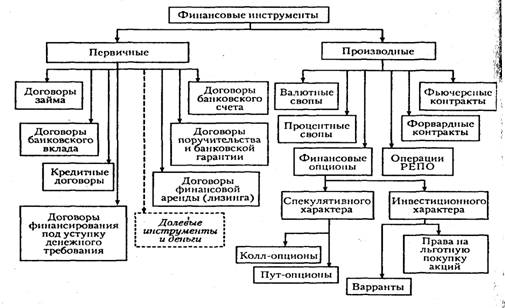

... опционы могут быть опцион колл (call) илм пут (put), свопы - процентными, валютными, свопами активов, товарными, которые будут рассмотрены в следующей главе. 2. Классификацияя производных финансовых инструментов 2.1 Фьючерсные контракты Самыми популярными и старейшими из всех производных финансовых инструментов являются фьючерсные контракты. Зачатки фьючерсной торговли зародились в ...

0 комментариев