Навигация

Понятие целей бизнес проекта

19499

знаков

19

таблиц

0

изображений

3. Понятие целей бизнес проекта.

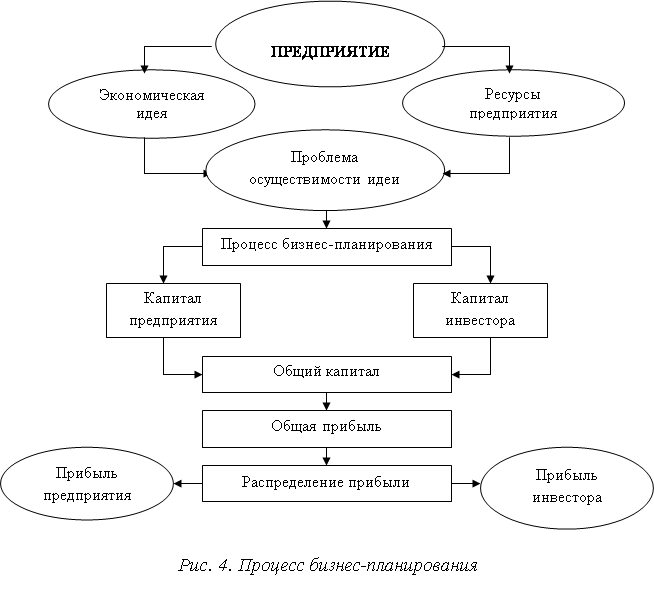

Бизнес проект предполагает четкое предварительное формулирование предпринимательских, коммерческих целей(целевых показателей), во имя достижения которых он организуется и будет в дальнейшем осуществляться.

Целевые показатели - это прогнозируемые конечные результаты деятельности объекта, имеющие количественную оценку.

Цель проекта – это доказуемый результат и заданные условия реализации общей задачи проекта.

Цель проекта – это идеальное, мысленное предвосхищение конечного экономического или финансового результата предпринимательской или коммерческой деятельности.

Цели проекта должны иметь четко определенны: они должны иметь ясный смысл ; результаты, получаемые при достижении целей; цели должны быть измеримы, а заданные ограничения и требования должны быть выполнимы.

Цель функционирования фирмы – это четко и однозначно сформулированные на определенный временной период намерения, представленные в виде перечня подлежащих достижению совокупности показателей и имеющих количественную оценку. Первичными показателями являются- экономические, вторичными- финансовые.

Цели должны обеспечивать возможность сосредоточение сил и средств.

3.1 Классификация целей.

Главные цели и задачи функционирования фирмы можно представить в таблице (табл.2).

| Главные цели | Выживание | Получение нормы прибыли | Экономическое развитие |

| Задачи | Финансовое равновесие | Финансовая рентабельность | Экономический рост |

| Критерии | Уровень обеспеченности оборотным капиталом, уровень кассовой наличности , леверидж | Леверидж, рентабельность | Темп роста активов, темп роста объемов оборота. |

Наиболее (укрупненно) целесообразные цели осуществления бизнес проектов:

Цель Рейтинг,%

1. Получение высокой нормы прибыли 75

2. Завоевание новых рынков 10

3.Увеличение темпов роста 15

4.Инвестиции.

Инвестиции – это способ помещения капитала , который должен обеспечить сохранение или увеличение стоимости капитала и/или принести достаточную и положительную по объему величину дохода

Инвестированием называется процесс помещения денег в специально выбранные финансовые инструменты с целью увеличения их ценности и/или получение положительного дохода

Уровень инвестиций оказывает существенное воздействие на объём национального дохода общества; от его динамики будет зависеть множество макропропорций в национальной экономике. Кейнсианская теория особо подчёркивает тот факт, что уровень инвестиций и уровень сбережений определяется во многом разными процессами и обстоятельствами.

Инвестиции в масштабах страны определяют процесс расширенного воспроизводства. Строительство новых предприятий, а, следовательно, и создание новых рабочих мест зависят от процессов инвестирования, или капиталообразования.

Инвестиции финансируются за счет сбережений, источники которых делятся на четыре основные группы:

· Сбережения государства (часть бюджетных средств идущих на рынок капитала);

· Сбережения предприятий (амортизационные фонды, часть прибыли и оборотных средств);

· Сбережения населения( дом.хозяйств);

· Вложения в финансовые активы и внешние сбережения(приток иностранного капитала)

Для собственника и наемного руководителя фирмы выгодность источников финансирования инвестиционных проектов можно проранжировать в порядке убывания привлекательности следующим образом:

1. Использование сумм амортизационных отчислений

2. Капитализация собственной прибыли

а) в пределах налоговых льгот

б) в общем порядке

3. Привлечение заемного капитала

а) получение льготных коммерческих кредитов

б) получение льготных государственных кредитов

4. Привлечение акционерного капитала

а) размещение пакетов акций среди мелких акционеров

б) привлечение крупных инвесторов.

Как показывает мировой опыт, для успешного развития бизнеса почти всегда нужны дополнительные средства, а для расширения бизнеса они просто необходимы. Притом чтобы бизнес также оставался успешным необходимо соблюдать такое правило: 30% заемных средств, а 70% собственных средств.

Рассмотрим источники инвестирования:

1. Собственные средства

Преимущества: Отсутствие «разбавления» акционерного капитала.

Недостатки: Может возникнуть конфликт с собственником.

Используется для ремонта средств труда, нечасто для расширения производства

2. Привлечение заемных средств

Преимущества: Отсутствие «разбавления» акционерного капитала.

Недостатки: Требования залогового обеспечения.

Используется крупными компаниями, которые могут погасить долг, в течение небольшого времени.

Россия обладает достаточно потенциальными ресурсами для оживления инвестиционной активности, причем на не инфляционной основе. Мобилизовать эти ресурсы можно путем восстановления роли амортизации как источника накопления, следует разумно привлекать сбережения населения для долгосрочного инвестирования; стимулировать использование прибыли предприятий для инвестирования научных и производственных проблем. А пока в России не будет нормального законодательства, не будет восстановления доверия к банкам для привлечения денег вкладчиков (населения), и развитие предприятий не будет нацелено на ежеминутную прибыль, то о привлечении долгосрочных инвестиций не может быть и речи.

Расчетная часть.

Фирма рассматривает реализацию одного из пяти проектов. Данные по проектам:

Проект А.Разовые инвестиции в размере 1000 тыс.руб. Срок эксплуатации 5 лет. Износ исчисляется по методу линейной амортизации. Выручка от реализации прогнозируется следующим образом: 1150; 1100; 1000; 950; 900. Текущие расходы по годам осуществляются следующим образом 36% в первый год ,затем каждый год увеличиваются на 2%. Ставка налога на прибыль 30%.

Проект B Разовые инвестиции в размере 1000 тыс.руб. Срок эксплуатации 5 лет. Износ исчисляется по методу линейной амортизации. Выручка от реализации прогнозируется следующим образом: 850; 880; 950; 960; 900. Текущие расходы по годам осуществляются следующим образом 32% в первый год ,затем каждый год увеличиваются на 2%. Ставка налога на прибыль 30%.

Проект С.Разовые инвестиции в размере 2000 тыс.руб. Срок эксплуатации 5 лет. Износ исчисляется по методу линейной амортизации. Выручка от реализации прогнозируется следующим образом: 1600; 1850; 2000; 1600; 1300. Текущие расходы по годам осуществляются следующим образом 30% в первый год ,затем каждый год увеличиваются на 2%. Ставка налога на прибыль 30%.

Проект D.Разовые инвестиции в размере 1500 тыс.руб. Срок эксплуатации 5 лет. Износ исчисляется по методу линейной амортизации. Выручка от реализации прогнозируется следующим образом: 1200; 1300; 1400; 1500; 1900 Текущие расходы по годам осуществляются следующим образом 31% в первый год ,затем каждый год увеличиваются на 2%. Ставка налога на прибыль 30%.

Проект E.Разовые инвестиции в размере 1000 тыс.руб. Срок эксплуатации 5 лет. Износ исчисляется по методу линейной амортизации. Выручка от реализации прогнозируется следующим образом 850; 850; 900; 1000; 950. Текущие расходы по годам осуществляются следующим образом 30% первый год ,затем каждый год увеличиваются на 2%. Ставка налога на прибыль 30%.

Выбрать наиболее целесообразный проект.

1.Расчет Чистого дисконтированного дохода по всем проектам.

ЧДД=Чистые денежные поступления +Амортизация

Проект А.

| Показатели | 1 год | 2 год | 3 год | 4 год | 5 год |

| Объем реализации | 1150 | 1100 | 1000 | 950 | 900 |

| Затраты | -414 | -418 | -400 | -399 | -396 |

| Амортизация | -200 | -200 | -200 | -200 | -200 |

| Налогооблагаемая Прибыль | 536 | 482 | 400 | 351 | 304 |

| Налог на прибыль | -160.8 | -144.6 | -120 | -105.3 | -91.2 |

| Чистые денежные Поступления | 575.2 | 537 | 480 | 445.7 | 412.8 |

ЧДД=575,2*0,7692+537*0,5917+480*0,4551+445,7*0,3501+412,8*0,2693-1000=246,047

Проект В.

| Показатели | 1 год | 2 год | 3 год | 4 год | 5 год |

| Объем реализации | 850 | 880 | 950 | 960 | 900 |

| Затраты | -272 | -251.3 | -342 | -364.8 | -360 |

| Амортизация | -200 | -200 | -200 | -200 | -200 |

| Налогооблагаемая Прибыль | 378 | 428.7 | 408 | 395.2 | 340 |

| Налог на прибыль | -113.4 | -128.61 | -122.4 | -118.56 | -102 |

| Чистые денежные Поступления | 464.6 | 500.04 | 485.6 | 416.64 | 438 |

ЧДД=464,6*0,7692+500,04*0,5917+485,60,5917+416,64*0,3501+

+438*0,2693-1000=159,08

Проект С.

| Показатели | 1 год | 2 год | 3 год | 4 год | 5 год |

| Объем реализации | 1600 | 1850 | 2000 | 1600 | 1300 |

| Затраты | -570 | -592 | -680 | -576 | -494 |

| Амортизация | -400 | -400 | -400 | -400 | -400 |

| Налогооблагаемая Прибыль | 720 | 858 | 920 | 624 | 406 |

| Налог на прибыль | -216 | -257.4 | -276 | -187.2 | -121.8 |

| Чистые денежные Поступления | 904 | 1000.6 | 1044 | 836.8 | 684.2 |

ЧДД=904*0,7692+1000,6*0,5917+1044*0,5917+836*0,3501+684*0,2693- 2000=307,6

Проект Д.

| Показатели | 1 год | 2 год | 3 год | 4 год | 5 год |

| Объем реализации | 1200 | 1300 | 1400 | 1500 | 1900 |

| Затраты | -372 | -429 | -490 | -555 | -741 |

| Амортизация | -300 | -300 | -300 | -300 | -300 |

| Налогооблагаемая Прибыль | 528 | 571 | 610 | 645 | 859 |

| Налог на прибыль | -158.4 | -171.3 | -183 | -193.6 | -257.7 |

| Чистые денежные Поступления | 669.6 | 699.7 | 727 | 751.5 | 901.3 |

ЧДД=1200*0.7692+1300*0.5917+1400*0.4551+1500*0.3501+1900*0.2693-1500=265.69

Проект Е.

| Показатели | 1 год | 2 год | 3 год | 4 год | 5 год |

| Объем реализации | 850 | 850 | 900 | 1000 | 950 |

| Затраты | -255 | -272 | -306 | -360 | -361 |

| Амортизация | -200 | -200 | -200 | -200 | -200 |

| Налогооблагаемая Прибыль | 395 | 378 | 394 | 440 | 389 |

| Налог на прибыль | -188.5 | -113.4 | -118.2 | -132 | -116.7 |

| Чистые денежные Поступления | 476.5 | 464.6 | 475.8 | 508 | 472.3 |

ЧДД=850*0.7692+850*0.5917+900*0.4551+1000*0.3501+950*0.2693-1000=162.62

Если рассматривать расчеты по методу ЧДД, то можно сказать что проект С лучше всех остальных проектов.

Похожие работы

... -проекта является вопрос структуры и содержания основных разделов бизнес-проекта. 4. Структура бизнес-проекта Для разработки бизнес-проекта используются различные отечественные методики и специальные пособия, выбор которых в настоящее время достаточно широк. Имеются типовые иностранные методики, среди которых наибольшую известность на рынке России получили следующие: 1. Методика «ЮНИДО» (UNIDO) ...

... он эффективен на длительных бюджетных периодах, т.к. проводится на регулярной основе. Казначейский контроль исполнения бюджетов в ОАО «Чиркейская ГЭС» действенен, однако имеет свои «минусы» - предприятие лишено гибкости и не способно быстро реагировать на изменения. 3. ПРОЕКТ БИЗНЕС-ПЛАНА Приложение 1 к приказу РАО «ЕЭС России» от № "Утверждаю" Председатель Совета директоров ...

... 3. Разрабатывается обычно на 3-5 лет с детальным планированием на год. 4. Основная задача – привлечение финансовых средств. 4. Регламентация параметров работы предприятия на определенный период. Бизнес-план инвестиционного проекта В современных условиях особую актуальность получили инвестиционные проекты – как гаранта повышения конкурентоспособности и рыночной ценности предприятий. ...

... полного компьютерного учета бронирования и деятельности. Реализация проекта предполагается в форме акционерного общества, которое предусматривает привлечение в проект партнеров различных направлений бизнеса в многофункциональном гостиничном комплексе. Поэтому специально, на базе ООО "Исаакиевский отель" создана специальная структура - управляющая компания "АРТ-Ресурс", которая по контракту будет ...

0 комментариев