Понятие страхования и страховых отношений

История становления личного страхования

Законодательство о личном страховании

Понятие личного страхования и договора личного страхования. Виды договора личного страхования

Существенные условия договора личного страхования. Процедура согласования условий договора личного страхования

Предмет и субъекты договора личного страхования

Права и обязанности сторон на примере договора страхования жизни Исполнение договора личного страхования

Навигация

Понятие страхования и страховых отношений

Личное страхование

95820

знаков

0

таблиц

0

изображений

1.1 Понятие страхования и страховых отношений

Страхование выступает как совокупность особых замкнутых перераспределительных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного чрезвычайного и иного ущерба предприятиям и организациям или для оказания денежной помощи гражданам[4][4].

За последние годы главными особенностями развития национального страхового рынка были стремительное увеличение числа страховщиков и существенный рост объемов совокупной страховой премии. Произошел переход от монопольной системы Госстраха к рынку, субъектами которого являются в настоящий момент около двух тысяч страховщиков.

В целях реализации механизма государственного регулирования страховой деятельности в России Указом Президента от 10.02.92 г. был образован Государственный страховой надзор Российской Федерации (Федеральная служба России по надзору за страховой деятельностью - Росстрахнадзор). Страховой надзор был создан в форме центрального органа государственного управления, на который возложены функции контроля за соблюдением требований законодательства в сфере страхования и регулирования этой деятельности посредством лицензирования, ведения единого реестра страховых и перестраховочных организаций, регистрации страховых брокеров. В функции страхового надзора входит право устанавливать правила формирования и размещения страховых резервов, форм и систем учета и отчетности по страховым организациям и т.д. Указом Президента РФ "О структуре федеральных органов исполнительной власти" от 14.08.96 г. N 1177[5][5] Федеральная служба России по надзору за страховой деятельностью была упразднена, а ее функции были переданы Министерству финансов Российской Федерации. В декабре 1996 г. был создан Департамент страхового надзора Министерства финансов Российской Федерации.

Современное легальное определение страхования дано в ст.2 Закона "Об организации страхового дела в РФ", страхование определено как "отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий)". Защита при страховании предоставляется в форме уплаты определенной денежной суммы из сформированных денежных фондов. События, на случай наступления которых производится страхования должны обладать признаком вероятности, случайности (п.1 ст.9 Закона о страховом деле).

Легально закрепленное определение страховых отношений полностью отвечает современным представлениям о страховании. Однако, как отмечает Фогельсон Ю.Б., «требования об имущественном характере интереса», является, до некоторой степени, анахронизмом. Имущественный интерес - это интерес, имеющийся у лица в отношении вещей и имущественных прав. Раньше гражданское право регулировало в основном оборот имуществ, соответственно, только имущество относилось к объектам гражданских прав. Английский закон о страховании жизни, принятый в 1774 году (The Life Assurance Act 1774), известный под названием Gambling Act разрешал заключать договоры страхования на случай причинения только такого вреда заинтересованному лицу, который имел бы денежную оценку[6][6]. Ныне же действующее законодательство относит к объектам гражданских прав и нематериальные блага - жизнь, здоровье, честь и др. (ст. 128, 150 ГК РФ), соответственно и страховая защита распространяется на интересы, связанные с этими благами.

Остановимся на ряде понятий, которые будут использованы в данной дипломной работе – это: страховой риск, страховой случай, страховая сумма.

Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Важно отметить, что событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Так, например, в Законе «Об основах обязательного социального страхования"[7][7]; в ст.7 в качестве страховых рисков (и страховых случаев) закрепляются:

1) необходимость получения медицинской помощи;

2) временная нетрудоспособность;

3) трудовое увечье и профессиональное заболевание;

4) материнство;

5) инвалидность;

6) наступление старости;

7) потеря кормильца;

8) признание безработным;

9) смерть застрахованного лица или нетрудоспособных членов его семьи, находящихся на его иждивении.

Важно отметить, что страховые случаи при определенных обстоятельствах не признаются таковыми. Так, например, смерть застрахованного в период действия договора страхования жизни не признается страховым случаем, если она наступила в результате:

- совершения Страхователем или застрахованным умышленных действий, повлекших наступление страхового случая;

- самоубийства застрахованного, если к этому времени договор страхования действовал менее двух лет;

- алкогольного, токсического или наркотического опьянения застрахованного.

Причем, перечисленные выше деяния признаются таковыми судом или иными компетентными органами.

Еще одно немаловажное понятие - страховая сумма. Ею является определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой выплаты, если договором или законодательными актами Российской Федерации не предусмотрено иное.

В соответствии с Законом "Об организации страхового дела в Российской Федерации" страхование осуществляется в двух формах: добровольной и обязательной. Так и личное страхование может осуществляться как в обязательной, так и в добровольной форме. Так, например, зачастую страхователи - юридические лица заключают договоры о страховании третьих лиц в пользу последних.

При этом, под обязательным страхованием понимается обязанность заключать в качестве страхователя договор страхования (п. 1 ст. 936 ГК), т.е. эта обязанность возлагается на лицо, которое должно выступить в качестве одной из сторон договора страхования - страхователя.

Обязанность страховать, как и любая другая гражданско-правовая обязанность, может возникать по любым основаниям, перечисленным в ст. 8 ГК РФ. Однако страхование признается обязательным только в том случае, когда обязанность страховать установлена законом. При этом под законом понимается только федеральный закон, но не закон субъекта федерации (п. 2 ст. 3 ГК, пункт "о" ст. 71 Конституции РФ).

Отметим, что в нормативном акте, установившем обязательное страхование, должны быть определены:

(а) лица, обязанные страховать;

(б) лица, чьи интересы подлежат страхованию;

(в) страхуемые интересы;

(г) опасности, от наступления которых они страхуются;

(д) минимальные страховые суммы.

Если хотя бы одно из этих условий не определено в соответствующем нормативном акте, обязательное страхование нельзя считать установленным, у лиц, указанных в этом акте, не возникает обязанность страховать и не применяются последствия, предусмотренные ст. 937 ГК. Соответственно, орган страхового надзора не выдает лицензии на этот вид обязательного страхования (разъяснения Минфина России от 13 мая 1997 г.[8][8]).

Похожие работы

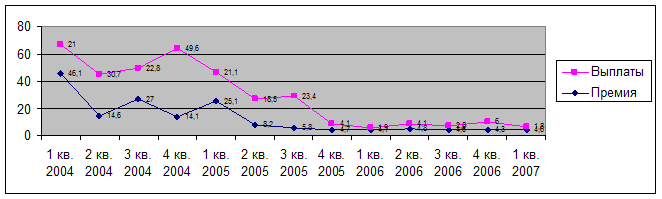

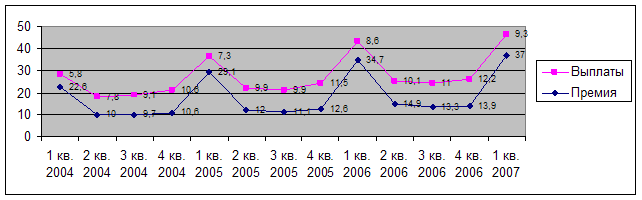

... и экономической стабильности, доверия населения к власти и финансово-экономическим институтам, формирование рыночного отношения к вопросам социальной защиты. 3.3. Перспективы развития рынка личного страхования Во всех экономически развитых странах страхование является стратегическим сектором экономики. Объем резервов и сроки, на которые размещаются средства, превращают страховые компании в ...

... самолета, при прохождении спецконтроля и т.д. Пример программы страхования выезжающих за рубеж показана на рис. 8 приложения. 2.4 Обязательное личное страхование туристов (путешественников) Проводимое страховщиками, получившими специальную государственную лицензию на права осуществления страховых операций по этому виду страхования, обязательное страхование авиапассажиров основана на формах, ...

... друг друга или работодатели (юридические лица) в отношении своих работников. Бенефициаром может быть назначен и застрахованный, и его наследник, и страхователь. В соответствии с гл.48 ГК РФ[15] договор личного страхования считается заключенным в пользу застрахованного лица, если в нем не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в ...

... выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица. Договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия ...

0 комментариев