Навигация

ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ КМСУ

53544

знака

3

таблицы

1

изображение

2.2. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ КМСУ

В составе КМСУ на постоянной основе работают правление и консультативная группа.

Основными функциями правления являются:

• координация деятельности КМСУ,

• определение программы его стратегического развития,

• назначение рабочих групп для подготовки стандартов,

• контроль за разработкой стандартов,

• экспертная оценка подготовленных стандартов и оконча

тельное их одобрение.

Правление состоит из представителей бухгалтерских организаций 13 стран. Как правило, в него входят представители 9 стран-основателей, некоторых стран — членов Комитета, транснациональных компаний, международных финансовых организаций, а также известные финансовые аналитики.

Руководит правлением председатель, который избирается сроком на два с половиной года. Его помощником является генеральный секретарь. Обычно правление проводит свои заседания три раза в год.

Основной функциональной обязанностью консультативной группы является оказание помощи правлению в его работе по созданию стандартов бухгалтерского учета и отчетности. В состав консультативной группы входят представители различных организаций, которые заинтересованы в подготовке достоверных финансовых отчетов и используют их в своей деятельности. К таким организациям относятся фондовые биржи; национальные органы, ответственные за регламентацию и стандартизацию бухгалтерского учета; межгосударственные организации; международные финансовые институты и т.д.

2.3. ПРОЦЕДУРА СОЗДАНИЯ

МЕЖДУНАРОДНЫХ СТАНДАРТОВ

Основу разработки международных стандартов бухгалтерского учета составляют те процедуры, которые исторически сложились в англоязычных странах, главным образом в США и Великобритании. Базовыми принципами организации разработки стандартов являются:

1. Привлечение к участию в этом процессе максимально широкого круга заинтересованных сторон (национальных органов

управления бухгалтерским учетом, профессиональных ассоциаций бухгалтеров и аудиторов, различного рода пользователей

финансовых отчетов, фондовых бирж, ассоциаций промышленников и бизнесменов и др.).

2. Предоставление свободной возможности публичного и не

зависимого изложения ими своих точек зрения по исследуемым

проблемам стандартизации учета и отчетности.

Процедура создания нового международного учетного стандарта отличается известной консервативностью, обстоятельностью и занимает относительно продолжительный отрезок времени.

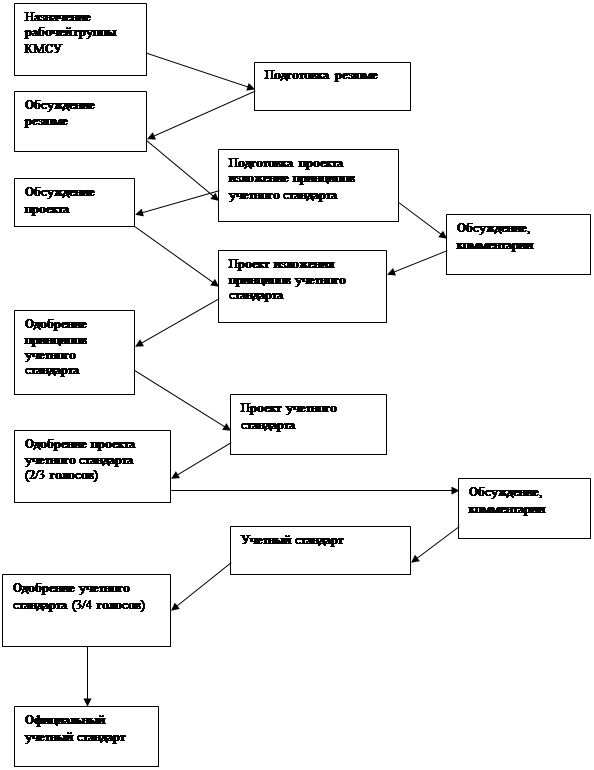

Создание учетного стандарта начинается с формирования специальной рабочей группы, члены которой назначаются правлением. Задача этой группы заключается в изучении имеющихся проблем и в подготовке краткого резюме тех вопросов, которые нуждаются в первоочередном решении. Резюме передается для рассмотрения в правление КМСУ. Правление готовит комментарии по нему и передает их, после чего рабочая группа готовит следующий документ -проект изложения принципов учетного стандарта. Предназначением этого документа является установление тех идей, которые будут положены в основу учетного стандарта, а также описание возможных путей решения проблем и обоснование причин, по которым проект стандарта может быть одобрен или отправлен на доработку. Проект изложения принципов учетного стандарта передается для обсуждения и комментариев правлению КМСУ, его консультативной группе и другим заинтересованным организациям. После сбора рекомендации рабочая группа готовит окончательный вариант проекта изложения принципов учетного стандарта, в котором свое отражение находят замечания, пожелания и комментарии, полученные в результате обсуждения. Он передается для одобрения в правление КМСУ.

После его одобрения правлением рабочая группа готовит следующий документ, который носит название проект стандарта и является по своей сути черновым, предварительным вариантом собственно международного учетного стандарта. Проект этого документа также должен быть одобрен правлением КМСУ. Для этого за его редакцию должны проголосовать две трети членов правления.

Следующим этапом процедуры является так называемый консультационный период, который длится, как правило, шесть месяцев. В течение этого периода все заинтересованные лица могут вносить свои предложения в проект стандарта, открыто комментировать его основные положения, предлагать свои варианты. С учетом точек зрения, высказанных во время консультаций, рабочая группа формулирует окончательный вариант стандарта, который выносится на одобрение правлением КМСУ. Международный стандарт бухгалтерского учета считается принятым, если его одобрили три четверти членов правления (рис. 1).

Постановление Рабочая группа Консультационная группа

КМСУ КМСУ Заинтересованные стороны

Общественность

Процедура поэтапного принятия международных стандартов бухгалтерского учета

Похожие работы

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... разделение труда, выход российских организаций на международный рынок и привлечение иностранных инвестиций потребовали качественных преобразований в организации бухгалтерского учета. 1.2 Необходимость реформирования бухгалтерского учета в России Изменение системы общественных отношений, пользователей информации, гражданско-правовой среды, а также необходимость приведения отечественной ...

... , финансовых инструментов (контрактов, которые приводят к образованию финансового актива одного предприятия и финансового обязательства другого) влияние изменений цен, инфляции и валютных курсов. В процессе реформирования бухгалтерского учета в Украине главной нормативной базой являются положения (стандарты) бухгалтерского учета, которые были разработаны Методологическим советом при Министерстве ...

... учета определены Правительством РФ в Программе реформирования бухгалтерского учета и финансовой отчетности и мерах по реализации в 200–2005 гг. Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности и включают: совершенствование нормативно-правового регулирования путем разработки новой законодательной и нормативной базы. В основу данного ...

0 комментариев