Навигация

Денежно-кредитная политика переходного периода

85301

знак

0

таблиц

0

изображений

2.2 Денежно-кредитная политика переходного периода

С 1992 года – с начала радикальных рыночных реформ – денежно-кредитная политика Банка России была направлена на достижение финансовой стабилизации, в первую очередь, снижение темпов инфляции, укрепление курса национальной валюты и обеспечение устойчивости платежного баланса страны, создание условий для осуществления позитивных структурных сдвигов в экономике.

Однако на первом этапе этих реформ денежная политика характеризовалась неконтролируемой денежной эмиссией, осуществлявшейся сразу двенадцатью Центральными банками рублевой зоны вслед за неконтролируемым ростом цен в целях поддержания платежного оборота. В результате денежная эмиссия, проводившаяся в форме наличных денег и прямых кредитов под отрицательный реальный процент от Центрального банка привилегированным коммерческим банкам, концентрировалась в сфере валютных спекуляций и не оказывала ожидавшегося влияния на рост денежного предложения в производственной сфере. Развернувшаяся вследствие мгновенной либерализации цен инфляция издержек обусловила выгодность валютных спекуляций и отток капитала из производственной сферы. Денежная накачка лишь частично смягчала рост неплатежей и не могла в этих условиях предотвратить «вымывание» капитала из производственной сферы, его переток в сферу финансовых спекуляций главным образом на валютном рынке. Это влекло за собой соответствующее изменение пропорций в системе денежного обращения. Начиналась дезинтеграция экономики, ее распад на автономно функционирующие сферы: спекулятивно-финансовую и производственную.

В 1992 г. денежная эмиссия выросла в 17 раз, в то время как средства на счетах предприятий, граждан и местных бюджетов - в 13 раз, чистая прибыль в промышленности - в 11 раз, а чистая прибыль в финансово-кредитном секторе - в 34 раза. /5/

Объявление в середине 1992 г. главной целью денежно-кредитной политики подавление инфляции хоть и выглядело как кардинальный сдвиг к жесткой денежной политике, но не изменило ее суть. Само подавление инфляции пытались осуществить исключительно путем сжатия денежной массы, рассматривая экономику страны в соответствии с концепцией "черного ящика". Хотя было доказано, что ведущим фактором быстрого роста цен была инфляция издержек, денежные власти пытались бороться с инфляцией издержек сокращением денежного предложения и отказываясь от регулирования цен. Закономерным результатом этой явно неадекватной политики стало не столько снижение инфляции, сколько сжатие производства и сокращение реальных доходов населения.

В экономике усиливались дезинтеграционные процессы. Вследствие гиперинфляции и перетока капитала в спекулятивную сферу возник дефицит собственных финансовых ресурсов предприятий. Параллельно сжатию производственной сферы начал бурно развиваться финансовый рынок. Оборот по продажам на биржевом фондовом рынке в 1993 г. достиг 2,05 трлн. руб., из них 1,45 трлн. руб. составляли денежные ресурсы. В августе 1994 г. впервые за все время существования ММВБ объем продаж долларов превысил экспортные поступления за месяц. В 1993 г. Минфин совместно с Центральным банком России приступил к выпуску ГКО (в 1993 г. эмиссия составила 240 млрд. руб., а к концу 1994 г. достигла 20,5 трлн. руб.). Доходность операций на финансовом рынке была огромной (таблица 1), практически уникальной по мировым меркам, в то время как рентабельность выпуска продукции в производственной сфере быстро снижалась. /5/

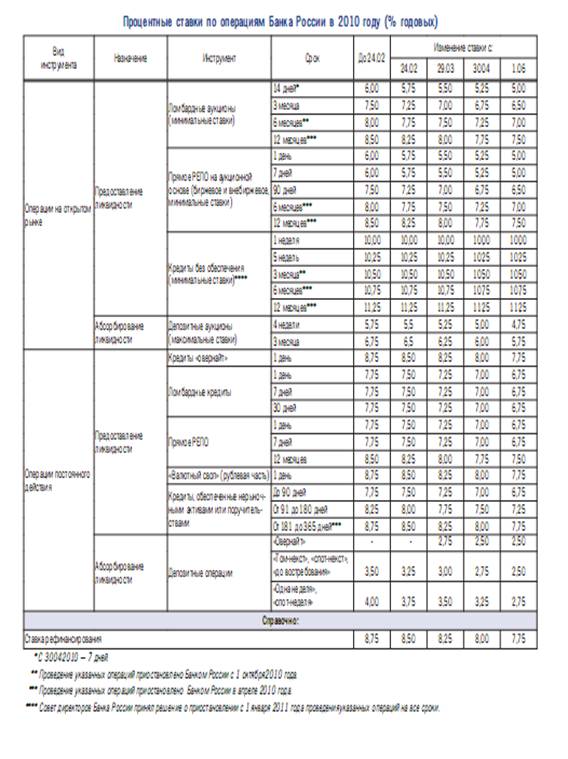

Таблица 1 - Динамика процентных ставок финансовых инструментов денежного рынка в 1994 году.

Для сравнения: рентабельность в промышленности снизилась с 32% в 1993 г. до 19,6% в 1994 г.

В результате экономическое пространство страны фактически распалось на две слабо связанные друг с другом сферы. Первая - сфера финансовых спекуляций - характеризуется сверхвысокими прибылями и высокой скоростью обращения денег, относительно невысокими рисками. Вторая - производственная сфера - характеризуется низкой прибыльностью и низкой скоростью обращения денег, высокими рисками в связи с неопределенностью отношений собственности, сокращением спроса, эскалацией неплатежей и общей неблагоприятной конъюнктурой рынка.

Взаимодействие между этими секторами приняло характер интенсивного перетока капитала из производственной сферы в спекулятивную. Интенсивность этого перетока достигала, по имеющимся оценкам, до 14% ВВП в год /6/, а резкое увеличение скорости обращения денег нивелировало антиинфляционный эффект сжатия денежной массы.

Сокращение производства усугублялось неудачными попытками Центрального банка стабилизировать обменный курс рубля в целях сдерживания инфляции, что привело к его росту в реальном выражении в 1993-1994 гг. в 3,5 раза.

Разрушительная в условиях гиперинфляции политика ЦБ по сдерживанию падения обменного курса рубля обосновывалась задачей снижения прибыльности валютных спекуляций и стабилизацией цен на импортные товары для подавления темпов инфляции. Однако при продолжающемся перетоке капитала из производственной сферы в спекулятивную такая политика лишь провоцировала увеличение спроса на валюту в целях импорта и оказывала незначительное влияние на инфляцию.

Похожие работы

... на частичное абсорбирование прироста денежного предложения, формируемого за счет операций Банка России на внутреннем валютном рынке. Инструменты денежно-кредитной политики Банка России в 2007 году Вид инструмента Назначение Инструмент Срок предоставления/ абсорбирования средств Процентная ставка, % годовых Операции на открытом рынке Предоставление ликвидности Ломбардные аукционы 2 ...

... государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики. 2.2 Направления денежно-кредитной политики Банка России Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям: - проведение экспансионистской или ...

... кредитных договорах сейчас предусматривается возможность изменения ставки по кредиту в зависимости от изменения ставки рефинансирования Банка России. Повышение резервных требований при уменьшении ставки рефинансирования следует считать прямым противоречием денежно-кредитной политики, а косвенным — имевшее место уменьшение нормативов резервирования с 1 мая 1997 г. с реальным увеличением средств в ...

... кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики страны. Нужно отметить, что денежно-кредитная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает ...

0 комментариев