Навигация

2.4. Итоги текущего - 2000 года

Определение целевых ориентиров денежно-кредитной политики на 2000 год проводилось в соответствии с задачами экономической политики Правительства Российской Федерации на основе анализа факторов, оказывающих влияние на динамику инфляции и формирование спроса на деньги.

В 2000 году развитие российской экономики находилось под влиянием благоприятной конъюнктуры, сложившейся на мировых рынках сырьевых товаров. Имел место устойчивый приток иностранной валюты, превысивший прогнозные оценки. Сформировались условия для реализации двух альтернатив - существенное номинальное укрепление рубля или форсированное накопление валютных резервов с необходимой стерилизацией свободной ликвидности.

Использование Банком России инструментов денежно-кредитной политики в значительной степени определялось условиями развития экономики, сложившимися в 2000 году.

Изменение нормативов обязательных резервов в текущем году осуществлялось Банком России в исключительных случаях в целях ослабления спекулятивного давления на валютный рынок и обменный курс рубля.

В январе 2000 года Совет директоров Банка России принял решение об увеличении нормативов обязательных резервов: по привлеченным кредитными организациями средствам юридических лиц в валюте Российской Федерации, юридических и физических лиц в иностранной валюте - с 8,5 до 10 процентов; по денежным средствам физических лиц, привлеченным во вклады (депозиты) в валюте Российской Федерации - с 5,5 до 7 процентов./9/

Динамика обязательных резервов кредитных организаций в первом полугодии 2000 года была обусловлена увеличением остатков привлеченных средств на счетах клиентов кредитных организаций в условиях расширения объемов производства, ростом вкладов населения в банках, а также повышением нормативов обязательных резервов в январе 2000 года. Под влиянием указанных факторов сумма обязательных резервов, депонированных кредитными организациями в Банке России, за этот период увеличилась на 33,5 млрд. рублей, или в 1,5 раза, в том числе по счетам в валюте Российской Федерации - в 1,6 раза и по счетам в иностранной валюте - в 1,4 раза.

Рефинансирование Банком России банков в 2000 году осуществлялось путем предоставления внутридневных кредитов и кредитов "овернайт". Банк России в текущем году продолжал объявлять дважды в неделю (понедельник и четверг) ломбардные кредитные аукционы на срок до 7 календарных дней. Однако в связи с отсутствием спроса со стороны банков в условиях значительной ликвидности банковской системы такие аукционы признавались несостоявшимися.

В целях создания условий для стимулирования кредитования банками предприятий реального сектора экономики Банком России был разработан механизм предоставления банкам кредитов, обеспеченных залогом и поручительствами, в соответствии с которым Банком России предполагается принимать в обеспечение кредитов, предоставленных банкам, отвечающим установленным Банком России требованиям, залог (в виде заклада) векселей, прав требований по кредитным договорам финансово устойчивых предприятий и организаций. До конца 2000 года Банк России планирует осуществить "пилотный" проект по реализации указанного механизма рефинансирования на базе Главного управления Центрального банка Российской Федерации по г. Санкт-Петербургу.

В 2000 году в целях сдерживания роста денежного предложения и снижения потенциального давления на валютный рынок Банк России активно использовал такой инструмент денежно-кредитного регулирования, как депозитные операции с банками-резидентами Московского региона и банками других регионов, имеющих филиалы в г. Москве через систему "Рейтерс-дилинг". Указанные операции позволяют Банку России оперативно привлекать в депозиты временно свободные денежные средства банков и таким образом воздействовать на общий объем ликвидности банковской системы.

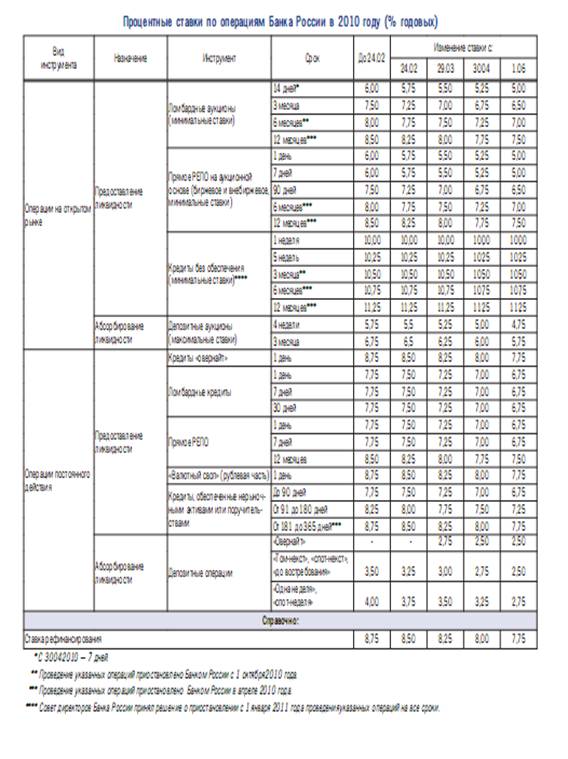

Одним из инструментов денежно-кредитной политики, используемых Банком России в 2000 году, были процентные ставки по его операциям. Ставка рефинансирования Банка России является своего рода верхней границей процентных ставок на денежном рынке, что оказывает косвенное влияние на их динамику. Банк России воздействует на уровни и структуру процентных ставок на денежном рынке также через установление процентных ставок по проводимым им кредитным и депозитным операциям.

С начала 2000 года действовали установленные в 1999 году ставка рефинансирования в размере 55 процентов годовых и ставка по кредитам "овернайт" - 50 процентов годовых. В январе 2000 года по решению Совета директоров Банка России ставка рефинансирования была снижена на 10 процентных пунктов (с 55 до 45 процентов). Это отражало замедление инфляции, снижение процентных ставок на межбанковском рынке и одновременно являлось фактором дальнейшего снижения инфляционных ожиданий. В течение года ставка рефинансирования последовательно снижалась с 55 до 28 процентов, исходя из ситуации на финансовом и межбанковском рынках. /9/

В начале ноября Банк России в пятый раз в этом году снизил ставку рефинансирования до 25% годовых. Несмотря на то, что учетная ставка все еще выше рыночных ставок заимствований, это решение способно привести к классическому экономическому эффекту – оживлению на фондовом рынке. При этом упадут ставки по банковским вкладам. Однако механизм роста на фондовом рынке будет существенно отличаться от механизмов роста на западных рынках при падении учетной ставки. На Западе снижение ставки автоматически означает увеличение количества денег в экономике и естественным образом подталкивает инвесторов к вложениям в акции. У нас данный механизм не работает – в течение этого года, например, снижения ставки не особо влияли на фондовый рынок. Более того, в течении двух дней после снижения ставки рефинансирования индекс РТС лишь падал.

Однако в долгосрочной перспективе действия ЦБ фондовому рынку, несомненно, пойдут на пользу. Дело в том, одна из наиболее популярных схем увода прибыли из компании – кредитование в «дружественном» банке под сверхвысокий процент. После чего вся прибыль остается в банке, а акционеры не получают положенных дивидендов. Центробанк же, де-факто запрещая кредитование на уровне выше 28% годовых, значительно затрудняет реализацию подобных схем, так как своего рода верхней планкой предоставления кредитов можно считать уровень «ставка рефинансирования + 3% годовых» – именно при его превышении предприятия лишаются возможности полностью списывать себестоимость заимствований на себестоимость продукции и вынуждены платить дополнительные налоги. Таким образом, предприятиям явно невыгодно одалживать деньги дороже, чем под 28% годовых. /2/

Депозиты привлекались по ставкам, устанавливаемым Банком России, уровень которых в январе-августе 2000 года колебался от 0,4 до 20 процентов годовых в зависимости от состояния межбанковского рынка и вида депозитных операций. Средневзвешенная процентная ставка по депозитам Банка России составила в первом полугодии текущего года 11,26 процента годовых.

В 2000 году политика валютного курса Банка России проводилась с использованием режима плавающего обменного курса рубля к иностранным валютам. Банк России не устанавливал каких-либо конкретных параметров изменения валютного курса ни в целом за год, ни в отдельные его периоды.

Основным инструментом сглаживания чрезмерных колебаний валютного курса рубля являлись интервенции на внутреннем валютном рынке.

Политика валютного курса Банка России в 2000 году проводилась в более благоприятных по сравнению с предыдущими годами экономических условиях, а также базировалась на положительных изменениях, произошедших на внутреннем валютном рынке в результате усиления в 1999 году мер валютного регулирования и контроля.

Высокий уровень мировых цен на основные экспортируемые Россией товары на протяжении всего истекшего периода 2000 года обеспечил компаниям-экспортерам значительный уровень экспортной выручки. В свою очередь, введенное в прошлом году правило обязательной продажи 75 процентов экспортной выручки, наряду с более эффективным валютным регулированием и контролем, создало основу для стабильно высокого поступления валюты на внутренний рынок и сокращения спроса на нее за счет отсечения операций, дававших возможность незаконного вывоза капитала за рубеж в крупных масштабах. В первом полугодии 2000 года на валютный рынок в рамках обязательной продажи поступило 28 млрд. долларов валютной выручки, что почти на 10 млрд. долларов больше, чем в первом полугодии 1999 года.

При этом существенно изменилась структура спроса на иностранную валюту со стороны реального сектора экономики. Если в первом полугодии 1999 года в целях оплаты импорта товаров и услуг приобреталось 74 процента от всего объема купленной валюты и 14 процентов - под погашение коротких (до 180 дней) финансовых кредитов, то в первом полугодии 2000 года эти показатели составили соответственно 44 процента и 32 процента. Изменилась структура переводов за границу иностранной валюты, купленной клиентами уполномоченных банков на внутреннем валютном рынке. Так, благодаря мерам валютного регулирования в первом полугодии 2000 года по сравнению с первым полугодием 1999 года платежи в оффшорные зоны сократились более чем в 3 раза.

Практически постоянное превышение в текущем году предложения иностранной валюты на внутреннем валютном рынке над спросом на нее дали возможность Банку России осуществлять накопление золотовалютных резервов путем покупки иностранной валюты. Этому же способствовал отказ Правительства Российской Федерации от имевшей место в предыдущие периоды практики привлечения средств Банка России на цели обслуживания внешнего долга.

Золотовалютные резервы Банка России возросли с 12,456 млрд. долларов США на 1.01.00 до 23,302 млрд. долларов США на 1.08.00, или на 87 процентов, при этом собственно валютные резервы за этот период выросли с 8,455 млрд. долларов США до 19,954 млрд. долларов США, то есть более чем в два раза. Столь значительный уровень золотовалютных резервов позволил Центральному банку стабилизировать обменный курс рубля без ощутимого снижения золотовалютных резервов.

Другой причиной улучшения ситуации на валютном рынке было существенное снижение объемов платежей по обслуживанию российского внешнего долга в результате достижения соглашений о реструктуризации обязательств перед Лондонским клубом, отсрочки выплат по долгам Парижского клуба и реструктуризации третьей транши ОВГВЗ. В результате была снята угроза объявления неплатежеспособности (дефолта) по обязательствам России, а потенциальный спрос Правительства Российской Федерации на иностранную валюту существенно снизился.

В условиях стабильного состояния внутреннего валютного рынка в первом полугодии 2000 года Банк России считал нецелесообразным вводить дополнительные валютные ограничения при проведении участниками внешнеэкономической деятельности и кредитными организациями валютных операций. Меры валютного регулирования и валютного контроля были направлены на совершенствование нормативно-правовой базы, определяющей порядок проведения валютных операций, связанных с покупкой иностранной валюты для оплаты импорта "невидимых" услуг, которые наиболее активно используются в схемах оттока капитала, а также нормативно-правовой базы таможенно-банковского валютного контроля.

Реальный курс рубля за январь-июль повысился по отношению к валютам большинства стран, входящих в число основных торговых партнеров России. По отношению к доллару США рубль в реальном выражении (с учетом изменения потребительских цен) укрепился, по предварительным данным, на 5,4 процента, а по отношению к евро - на 16,1 процента. Рассчитываемый на основе среднемесячных значений курсов интегральный показатель - индекс реального эффективного курса рубля - в июле был примерно на 8 процентов выше, чем в декабре 1999 года. В настоящее время показатели реального курса рубля находятся на уровне, наблюдавшемся в первой половине 1995 года./9/

В октябре 2000 года темпы роста цен в российской экономике заметно ускорились. В частности, индекс потребительских цен за месяц вырос на 2,1% (против 1,0–1,3% в августе – сентябре). Примечательно, что в октябре практически выровнялись темпы роста индекс цен по товарным группам. Так, темп роста индекса цен на продовольственные товары составил 2,1%, на непродовольственные товары – 1,9%, на услуги – 2,4%. Таким образом, по сравнению с предыдущим месяцем темпы роста цен на непродовольственные товары и услуги несколько снизились, и прирост инфляции обусловлен повышением цен на продовольственные товары. По предварительным оценкам, в ноябре рост цен несколько замедлился и составил 1,8–2,0%.

Текущее ускорение темпов инфляции имеет несколько как объективных, так и субъективных причин. Во-первых, это экспансионистская денежно-кредитная политика весной и летом 2000 г. Во-вторых, это инфляционная составляющая, связанная с более высокими темпами роста индекса цен производителей по сравнению с индексом потребительских цен на протяжение практически всего 2000 года, а также увеличение фактических издержек производителей на электроэнергию в связи с необходимостью оплаты электроэнергии “живыми” деньгами. В-третьих, в 2000 г. более быстрыми темпами росли цены на топливо, в частности, в связи с ростом мировых цен на нефть. В-четвертых, рост реального курса рубля усиливает ожидания того, что Правительство и ЦБ РФ могут пойти на некоторую девальвацию рубля.

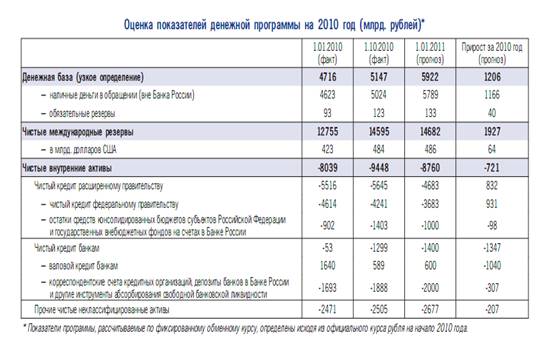

В октябре – ноябре 2000 года Банк России сохранил приверженность к умеренной денежно-кредитной политике, проводимой на протяжение последних несколько месяцев. Рост узкой денежной массы в октябре составил 2,61%, а в ноябре – около 2% . Вместе с тем, в ноябре ЦБ РФ более интенсивно накапливал золотовалютные резервы. Так, если в октябре их прирост составил около 900 млн. долларов США, то за первые три недели ноября объем резервов Банка России увеличился почти на 1,3 млрд. долларов США и достиг к 26 ноября 27,1 млрд. долларов США.

4 ноября 2000 года ЦБ РФ понизил ставку рефинансирования, установив ее на уровне 25% годовых. Это самое низкое значение ставки рефинансирования за последние три года (с ноября 1997 года). При текущих темпах инфляции реальная ставка рефинансирования отрицательна, тем не менее, она находится выше уровня доходности на рынке ГКО-ОФЗ и ставок на рублевом межбанковском рынке.

Анализ динамики реальных денежных остатков в период после кризиса 1998 г. показывает, что объем спроса на деньги в российской экономике практически вернулся к докризисному уровню. По состоянию на конец третьего квартала 2000 года реальная денежная масса по агрегату М2 составила около 92,2% от уровня декабря 1997 г. При этом ее прирост только за девять месяцев 2000 г. достиг 23,43%.

В то же время, реальные остатки средств на расчетных счетах предприятий к концу сентябре 2000 г. превысили уровень декабря 1997 г. почти на 16%. Рост рентабельности и валовой прибыли в реальном секторе экономике обеспечил их прирост за первые девять месяцев 2000 г. на 33,1%. Таким образом, монетизация экономики происходит в основном за счет накопления средств на расчетных счетах предприятий нефинансового сектора и средств коммерческих банков на корреспондентских и депозитных счетах в ЦБ РФ. Доля средств населения в структуре обязательств банковской системы сокращается. /10/

Подводя итог всему вышесказанному можно сказать, что в текущем году проводилась взвешенная денежно-кредитная политика на фоне благоприятной для России внешнеэкономической конъюнктуры. Это требовало от Банка России постоянного наблюдения за изменением широкого спектра экономических индикаторов и своевременного и гибкого применения имеющихся в его распоряжении инструментов денежно-кредитного регулирования.

Сложившаяся динамика макроэкономических показателей свидетельствует об адекватности денежно-кредитной политики, способствующей достижению запланированного уровня инфляции при наиболее полной реализации потенциала экономического роста. В 2000 году практически все макроэкономические показатели в России имели положительную динамику, а их значения были лучше прогнозируемых. Об этом заявил председатель Счетной палаты РФ Сергей Степашин, выступая на проходящей в Дублине в 20 числах декабря 16-й международной конференции "Переход к рыночной экономике: современные проблемы в экономической и финансовой сферах". "Объем ВВП страны за первые шесть месяцев 2000 года по сравнению с первым полугодием 1999 года вырос на 7,3 процента, - подчеркнул Сергей Степашин, - производство промышленной продукции увеличилось на 10,3 процента, а объем инвестиций - на 14,3 процента". /11/

* В августе 2000 года объем производства в российской промышленности вырос по сравнению с аналогичным периодом прошлого года на 10.2%, а за 8 месяцев 2000 года – на 10%;

* В июле 2000 года сальдированная прибыль российских компаний выросла по сравнению с предыдущим месяцем на 60.8% и достигла рекордного уровня 111.7 млрд. руб.;

* За I полугодие 2000 г предприятия сократили свою задолженность перед федеральным бюджетом на 91 млрд. руб.;

* Российский внешнеторговый оборот вырос в июле 2000 года на 18.6% до $11.5 млрд. по сравнению с июлем 1999 года, но был на 8% меньше июньского показателя текущего года;

* Импорт России из стран дальнего зарубежья снизился в январе-июле 2000 года на 5.4% до $12.1 млрд. по сравнению с аналогичным периодом 1999 года;

* Объем денежной базы с 4 по 11 сентября 2000 года увеличился на 1.95% до 435.9 млрд. руб.;

* С 1 по 13 сентября инфляция в России составила 0.3%, а с начала года – 12.8%;

* Золотовалютные резервы РФ с 1 по 8 сентября 2000 года возросли на 1.68% до $24.2 млрд. /12/

Похожие работы

... на частичное абсорбирование прироста денежного предложения, формируемого за счет операций Банка России на внутреннем валютном рынке. Инструменты денежно-кредитной политики Банка России в 2007 году Вид инструмента Назначение Инструмент Срок предоставления/ абсорбирования средств Процентная ставка, % годовых Операции на открытом рынке Предоставление ликвидности Ломбардные аукционы 2 ...

... государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики. 2.2 Направления денежно-кредитной политики Банка России Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям: - проведение экспансионистской или ...

... кредитных договорах сейчас предусматривается возможность изменения ставки по кредиту в зависимости от изменения ставки рефинансирования Банка России. Повышение резервных требований при уменьшении ставки рефинансирования следует считать прямым противоречием денежно-кредитной политики, а косвенным — имевшее место уменьшение нормативов резервирования с 1 мая 1997 г. с реальным увеличением средств в ...

... кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики страны. Нужно отметить, что денежно-кредитная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что центральный банк либо оказывает ...

0 комментариев