Навигация

Анализ деловой активности Общества

105918

знаков

14

таблиц

6

изображений

2.3. Анализ деловой активности Общества

Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и эффективности использования ресурсов. Уровни деловой активности конкретной организации отражают этапы ее жизнедеятельности (зарождение, развитие, подъем, спад, кризис, депрессия) и показывают степень адаптации к быстроменяющимся рыночным условиям, качество управления.

Деловую активность можно охарактеризовать как мотивированный макро- и микроуровнем управления процесс устойчивой хозяйственной деятельности организаций, направленный на обеспечение ее положительной динамики, увеличение трудовой занятости и эффективное использование ресурсов в целях достижения рыночной конкурентоспособности. Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и характеризует качество управления, возможности экономического роста и достаточность капитала организации[46] .

Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов организации, который оценивается с помощью показателей оборачиваемости отдельных видов имущества и его общей величины и рентабельности средств организации и их источников.

В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: скорость оборота (количество оборотов, которое совершают за анализируемый период капитал предприятия или его составляющие) и период оборота – средний срок, за который совершается один оборот средств. Чем быстрее оборачиваются средства, тем больше продукции производит и продает организация при той же сумме капитала. Таким образом, основным эффектом ускорения оборачиваемости является увеличение продаж без дополнительного привлечения финансовых ресурсов. Кроме того, так как после завершения оборота капитал возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к увеличению прибыли. С другой стороны, чем ниже скорость оборота активов, прежде всего, текущих (оборотных), тем больше потребность в финансировании. Внешнее финансирование является дорогостоящим и имеет определенные ограничительные условия. Собственные источники увеличения капитала ограничены, в первую очередь, возможностью получения необходимой прибыли. Таким образом, управляя оборачиваемостью активов, организация получает возможность в меньшей степени зависеть от внешних источников средств и повысить свою ликвидность.

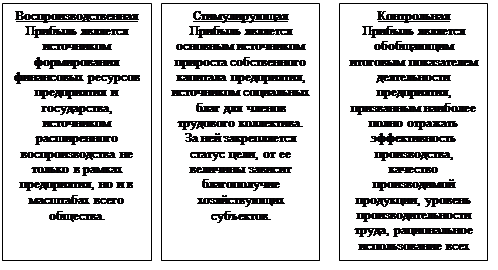

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса.

Для определения деловой активности исследуемого предприятия рассчитаем и представим в виде табл. 12 основные показатели.

Таблица 12

Основные показатели для определения деловой активности

ООО "БРОНТЕКС"

| Показатель | 2003 | 2004 | 2005 | 2006 | Норма |

| 1. Оборачиваемость средств в расчетах (в оборотах) | 20,42 | 16,4 | 17,16 | 14,4 | Рост |

| 2.Оборачиваемость запасов (в оборотах) | 3,659 | 5,442 | 6,156 | 9,425 | Рост |

| 3. Оборачиваемость кредиторской задолженности (в днях) | 0,095 | 0,097 | 0,112 | 0,087 | Снижение |

| 4. Коэффициент погашаемости дебиторской задолженности | 0,05 | 0,061 | 0,058 | 0,069 | Рост |

| 5. Оборачиваемость собственного капитала | 4,61 | 4,99 | 4,87 | 5,39 | Рост |

| 6. Оборачиваемость совокупного капитала | 2,376 | 2,81 | 2,73 | 3,31 | Рост |

Анализируя рассчитанные показатели можно сделать вывод о неплохой деловой активности ООО «БРОНТЕКС».

Выводы по разделу

Проведенный в дипломном проекте анализ изменения прибыли и деловой активности показал:

- предприятие в отчетном году имеет прибыль от продаж 186 тыс.руб., что на 123 тыс.руб. выше прибыли предыдущего года;

- предприятием в 2006 году получена прибыль до налогообложения 74 тыс.руб. эта сумма выше, чем в предыдущем году т.к. в 2005 году был убыток 53 тыс.руб.;

- в 2006 году чистая прибыли на предприятии отсутствует т.к. предприятие сработало с убытком 46 тыс.руб., убыток образовался из-за выплат материальной помощи, ремонт медицинского пункта, пени и штрафов;

- проведя анализ рентабельности продаж видно, увеличение на 0,09%.

- возросла оборачиваемость запасов с 3,659 об. в 2003 г. до 9,425 об. в 2006 г.;

- упала оборачиваемость кредиторской задолженности с 0,095 до 0,087 за исследуемый период;

- увеличился коэффициент погашаемости дебиторской задолженности с 0,05 до 0,069;

- возросла оборачиваемость собственного капитала с 4,61 до 5,39;

- возросла оборачиваемость совокупного капитала с 2,376 до 3,31.

И наряду с этим, лишь единственный, из рассматриваемых показателей деловой активности, имеет отрицательную динамику:

- упала оборачиваемость средств в расчетах с 20,42 об. до 14,4 об.

Таким образом, основные показатели прибыли и деловой активности ООО «БРОНТЕКС» являются неплохими, но отрицательная динамика показателя деловой активности ставит вопрос о необходимости принятия мер по улучшению ситуации в данной области.

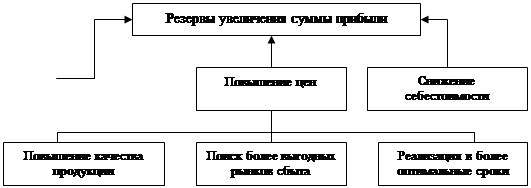

3. Мероприятия по повышению прибыли и рентабельности деятельности ООО «БРОНТЕКС»Похожие работы

... снижение уровня дефектности изготовляемой продукции; 10. развитие сети сервисных услуг; 11. увеличение сроков гарантии на выпускаемую продукцию. 1.3. АНАЛИХ СОСТАВА ДИНАМИКИ И СОСТОЯНИЯ О. С. При анализе хозяйственной деятельности особое внимание уделяется изучению состояния динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия ...

... о финансовых результатах»), данные оперативного учета. Анализ прибыли и рентабельности осуществляется в определенной последовательности. Основные этапы анализа приведены на рис. 8.7. Первый этап – анализ формирования прибыли и рентабельности на предприятиях торговли и общественного питания. Он включает три стадии. На первой стадии рассматривается динамика суммы и уровня показателей прибыли и ...

... реализованной продукции, увеличение объема ее реализации, повышение качества продукции, реализация ее на более выгодных рынках и т.д. В результате проведенного анализа показателей прибыльности и рентабельности деятельности пекарни ООО «Хлебозавод Багаевский» можно сказать о том, что управление производственной и финансовой деятельностью организации осуществляется достаточно эффективно, однако ...

... Дело ЛТД, 2006. – 217 с. 7. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. - М., 2005. – 162 с. 8. Проблемы теории и практики управления - 2004, №3. С. 54 9. Фасхутдинов Р.А. Разработка управленческого решения: учебное пособие - М., 2008. – 140 с. 10. Шермерорн Дж., Хант Дж., Осборн Р. Организационное поведение. - СПб.: Питер, 2006. – 89 с. 11. Объяснительная записка к годовому ...

0 комментариев