Навигация

Вступ

Історія будь-якого продукту - будь то сільськогосподарський або промисловий - є частиною історії діяльності людини, історії умов матеріального життя суспільства. Тим самим, вивчаючи виникнення або походження того або іншого продукту, ми відповідаємо на запитання про те, як створювалися умови матеріального життя суспільства, на якому їхньому щаблі з'явився той або інший продукт і чому. Це дає можливість поглибити наше розуміння такого важливого фактора в історії людини й людського суспільства, як умови матеріального життя суспільства, а тим самим краще зрозуміти й виникаючі в процесі виробництва виробничі відносини.

От чому історія окремих продуктів ще слабко вивчена, ми знаємо про неї загалом або лише її частковості. Тим часом деякі продукти грали й відіграють немаловажну роль в історії людства або на певних етапах історичного розвитку (наприклад, пряності, чай, залізо, бензин, уран), або протягом всієї історії людства (хліб, золото, алкогольні напої).

Серед безлічі продуктів, створених і споживаних людством, горілка, або, говорячи більше загальним терміном, «хлібне вино», займає зовсім особливе й значне положення по своєму різноманітному впливі на людське суспільство, на відносини людей і на виникаючі суспільні проблеми.

Таким чином, історія горілки питання настільки важливе, що воно цілком гідне і навіть украй має потребу в серйозній історичній і науковій розробці й воно, природно, породило велику кількість літератури. На жаль, ця література

присвячена не історії самого продукту, а результатам його впливу, тобто вивчає або, вірніше, лише поверхово описує похідне явище, кінцевий результат, саму останню, третю стадію, вершину розвитку проблеми, і зовсім не стосується її джерел, коріння й суті. Зрозуміло, по верхівках не можна зрозуміти ні цілого, ні основного. Звідси крайня суперечливість усього, що написано про спиртні напої, починаючи з їхньої фізіологічної оцінки й кінчаючи визначенням їх соціального й історичного значення. Тут широко представлені крайні полюси думок типу «корисно - шкідливо», але зовсім відсутня ясність відносно історії виникнення, а отже, історичності існування горілки, не звертається серйозної уваги на модифікацію змісту й значення цього продукту на різних етапах історичного розвитку й, виходить, не ставиться питання про неоднозначності його оцінки в різних умовах, у різному суспільстві, у різних країнах, у різні періоди.

От чому попередньо необхідно встановити, яким є коло джерел й який повинен бути наш критерій їхньої оцінки при рішенні питання про вірогідність інформації, що втримується в них.

Метою для успішного розвитку бренда головне - не вбити віру споживача у свій продукт. Не розчарувати споживача, обманувши його очікування як щодо виробничих (якісні характеристики), так і щодо маркетингових (комунікації) властивостей продукту. Важливо не допустити хитання і нерозбірливості в позиціюванні, а також налагодити та підтримувати чіткі, стабільні й взаємовигідні правила взаємодії компанії з партнерами, від яких залежить просування товару на ринку.

Іноді хороші торгові марки губить нерозбірливість інвесторів. У багатьох компаній, які досягли успіху, починається зоряна хвороба - у спробах охопити неосяжне вони починають сходити з вибраних чітких іміджевих шляхів і губляться на бездоріжжі. Торгову марку може загубити і недооцінка конкурентів.

Згубним є також внутрішній конфлікт у позиціюванні: коли бренд заявляє про себе голосно, на рівні вищого сегмента свого ринку, але має ціну, характерну для нижчого сегмента. Така непослідовність відлякує цільову аудиторію.

На сьогодні щодо кількості брендів український алкогольний ринок сформований і близький до свого насичення; у нас безліч всеукраїнських національних алкогольних марок. Лідерів визначено й встановлено зразкову рівновагу між ними. Тепер вони вестимуть напружену боротьбу між собою, вважаючи великою перемогою кожний доданий відсоток продажу і кожну успішно проведену іміджеву кампанію. Або ж шукати нові ніші, ринки, маркетингові комунікації зі споживачем.

1. Ринок горілчаних виробів в україніРинок горілки в Україні стрімко більшає. У першому півріччі 2006 року в Україні було легально вироблено 9,99 млн дал, що майже удвічі більше за показник 2005 року - 5,5 млн дал. У масштабах ринку такий показник можна вважати подією: якщо раніше приріст кожного відсотка вважався важливою перемогою, то тепер тенденція зростання, схоже, набула незворотного характеру.

Водночас, за оцінками інтернет-журналу "Аналітик", рекордних цифр досягло й сумарне біле та сіре виробництво - 15,53 млн дал за шість місяців. А отже, математичне додавання напів- і офіційного виробництва за підсумками року може дати ще більш вражаючий результат: З0 млн дал. І це при тому, що експертні оцінки місткості українського ринку загалом коливаються на рівні 35-42 млн дал.

Щоправда, не вся вироблена горілка надійде на прилавки України: на динаміці внутрішнього виробництва цього року позитивно позначилися обсяги експорту вітчизняної продукції, що помітно зросли, насамперед до Росії. Проте і цей факт навряд чи стане "ложкою дьогтю" в доволі оптимістичному вмісті ринкової "діжки". За п’ять місяців 2006 року від реалізації спирту та лікеро-горілчаних виробів до бюджету надійшло 642,1 млн грн податкових надходжень, що на 60,1% більше порівняно з відповідним періодом минулого року.

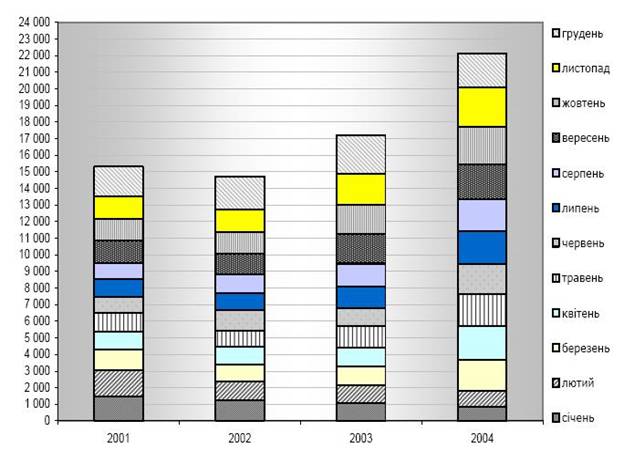

Динаміка легального обсягу виробництва в Україні горілки та лікеро-горілчаних виробів у 2001 – 2005 роках, тис.дал

Мал. 1

Мал. 1

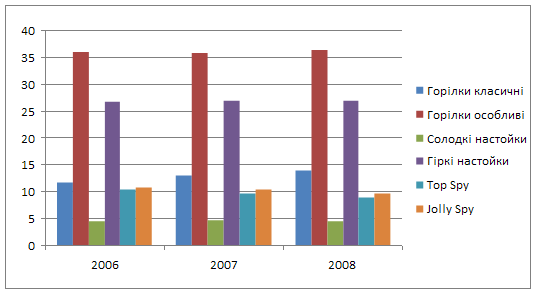

Отже, як видно із мал. 1 білий ринок алкогольних напоїв стабільно зростає. Водночас його розподіл між основними гравцями так само стрімко змінюється, як і кілька років тому. І нестабільність у брендовій сфері - одна з характерних рис українського горілчаного ринку. Небрендованої продукції стає менше, але це не означає, що всі марки, які створюються на її основі, є життєздатними і мають привабливі ринкові перспективи. Найчастіше короткочасність їхнього життєвого циклу спочатку є запрограмованою з огляду на орієнтацію власників на короткі гроші. Спокуса отримати прибуток, не інвестуючи в подальший розвиток, як і раніше, чимала.

Утім, з ринкового небосхилу зникають і популярні марки, зокрема такі, в розкрутку яких свого часу вкладалися немалі гроші. Захід популярних у середині 90-х "Княжого келиха", "Холодного яру" і деяких інших пов’язаний з питаннями власності. Є приклади повернення "пропаж". Наприклад, "Артеміда" - одна з перших брен-дованих горілок національного масштабу в нижньому ціновому сегменті - знову з’явилася в загальноукраїнському продажу, однак до відновлення минулих позицій їй далеко. Щодо суперуспішного ще кілька років тому "Первака" спроби реанімації не робляться: компанія "Гетьман" вивела йому на зміну "Трофей" і "Пісню". А починалося все так вдало: і позиціюван-ня, і оформлення, і масована рекламна кампанія, і сформована за короткий час аудиторія лояльних споживачів. Історія з "Перваком" досить повчальна: бренд почав умирати зі зростанням популярності і відповідно обсягів виробництва. Випуск "Первака" розосередився між різними горілчаними заводами, що не найкраще вплинуло на стабільність якості, бренд надавався продукції, що не завжди відповідала початковій іміджевій стратегії, а невиправдане роздмухування кількості позицій (яка перевищила 20) і поготів заплутало покупця. Крім того, коли бренд всерйоз "захворів", втрачаючи привабливість і ринкові позиції, "швидкої допомоги" він так і не дочекався: компанія переорієнтувалася на виведення інших горілчаних марок.

Тим часом світовий досвід демонструє довголіття алкогольних брендів у принципі. Здебільшого бренд-лідерам світового продажу (Smirnoff, Absolut, Finlandia) - не один десяток років. Навіть тимчасові невдачі не підштовхують їхніх власників до пошуку заміни: марка скрупульозно вибудовується, відточується її іміджевий зміст, періодично відбувається оновлення відповідно до ринкових тенденцій.

Така позиція має цілком логічне пояснення: основні вкладення здійснюються в момент виведення бренда, і підтримувати марку в тонусі з економічного погляду вигідніше, ніж виводити нову.

А український ринок і надалі породжує нові бренди. Це не тільки ситуативні марки невідомих регіоналів, а й модне віяння в середовищі лідерів, зусилля яких донедавна були зосереджені на просуванні єдиного локомотива. Так, "Союз-Віктан" вивів Medoff, "Олімп", до нижньоцінової "Улюбленої" приплюсував "Біленьку", "Оверлайн", крім "Мягкова" обзавівся ще й "Штурманом". При цьому новинки серйозно суперничають зі старожилами в питанні розподілу рекламних бюджетів.

Не останню роль в цьому відіграє характерна схильність українського споживача до новаторства.

В Україні покупець залюбки клює на все нове, й розлучитися з раніше улюбленою маркою для нього не проблема (тим більше, що всі горілчані бренди вітчизняного ринку досить молоді). Крім того, споживачі впевнені, що на першому етапі виведення бренда якість продукції найвища, а з нарощуванням обертів вона поступово знижується. Фахівці схильні пов’язувати такі думки не з якістю продукту, а зі старінням бренда передусім у маркетинговому розвитку.

Сьгодні близько 80% легального ринку алкоголю України контролює трійка провідних виробників, які є власниками топових брендів. У перспективі на горілчаному ринку України залишаться три-чотири великі виробники, які мають власну виробничу базу та обгрунтований портфель сильних брендів. Рік у рік вартість виведення нової торгової марки збільшується і вже нині обчислюється кількома мільйонами доларів. Одним з перспективних напрямів українських горілчаних брендів стане розвиток експортних ринків. Українська горілка зарекомендувала себе в багатьох країнах як товар з усіма атрибутами сучасної ТМ - відмінна якість, сучасний дизайн тари і упаковки, зважена маркетингова політика просування. Відтак авторитет українських компаній на світовому рівні істотно зріс. Ми конкуруємо з відомими російськими брендами, особливо в сегменті чистої горілки. В основі будь-якого горілчаного бренда - передусім класична, чиста горілка - чесний продукт, що потребує складнішої технології виробництва.

Основні фактори, що впливають на українській ринок лікеро-горілчаних виробів:

Сезонність виробництва продукції: незважаючи на всі намагання маркетологів компаній-крупних виробників лікеро-горілчаних виробів (наприклад, випуск горілок нових смаків, організація промо-акцій), спостерігаються істотні коливання попиту в залежності від сезону: в осінньо-зимовий період попит на горілки підвищується на 10-15%, що змушує виробників збільшувати у ці періоди обсяги виробництва такої продукції. Особливо високим попит на лікеро-горілчані вироби є у новорічні свята, колиобсяг продажу продукції за тиждень сягає місячного обсягу продажу у несезон.

Сталий обсяг внутрішнього ринку, який за твердженнями експертів не змінюється вже десять років – 30 – 35 млн. дал. у фізичному вимірі. Таким чином, нарощувати обсяги виробництва легальні виробники можуть переважно за умови перерозподілу споживацьких переваг на користь тієї чи іншої торгівельної марки, у зв‘язку з чим гостро стоїть питання детенізації ринку лікеро-горілчаних виробів. Обсяг легального ринку у грошовому вимірі у 2006 році склав близько 10 млрд.грн., тіньового – близько 2,5 млрд.грн.

Легальні виробники лікеро-горілчаних виробів сподіваються на подальшу детенізацію ринку, у зв‘язку з чим очкується зростання протягом 2007 року обсягу реального ринку ще на 10 – 15%.

Обсяг російського ринку лікеро-горілчаних виробів значно переважає обсяг українського, завдяки чому є перспективним для українських виробників (лише обсяг преміум-сегменту, на який експортують свою продукцію українські виробники, щонайменше у 7 разів переважає обсяг українського) – в останні роки спостерігається значна конкуренція «Nemiroff» та «Союз-Віктан» на російському ринку. За 2006 рік, порівняно з 2005, обсяги експорту української горілки у фізичному виразі до країн СНД, за деякими оцінками, зріс у 2,4 рази (приблизно 2/3 загальноукраїнського експорту горілки припадало на Росію, 1/3 - на інші чотири десятки країн світу), у той час як обсяги імпорту горілки впали (зокрема, імпорт російської горілки в Україну у 2006 році, порівняно з 2005, скоротився за оцінками експертів, майже на 20%, а частка російської горілки на українському ринку не переважає 1%). За оцінками експертів, до 80% імпортної продукції на алкогольному ринку Росії – українського походження, а частка її на російському ринку в цілому у першому півріччі 2006 року сягнула, за оцінками російських експертів, вже 5%.

Спостерігається підвищення попиту на українську горілку преміум-класу та формування ніші «білої української горілки» у країнах «далекого зарубіжжя», що також стимулює крупних виробників як до нарощення обсягів виробництва, так і до підвищення якості продукції. Посилюється конкуренція у преміум-класі і на національному українському ринку (його ємність, за оцінками експертів, оцінюється у 3% обсягу ринку).

Значний бар‘єр входження на ринок нових виробників та виходу на загальнонаціональних ринок регіональних виробників (за оцінками експертів –понад 3 млн. USD), що пояснюється як подорожчанням ліцензій, так і дороговизною просування брендів на національному та міжнародному ринках. Зокрема, лише протягом 2006 року медіа-інфляція в Україні склала понад 200%, при цьому вартість телевізійної реклами в Україні у 10 разів менша, ніж у Росії. Особливо слід зазначити про очікувану заборону реклами лікеро-горілчані виробів на телебаченні, що значно ускладнить створення та просування нових та невідомих регіональних брендів на ринок.

Спостерігається зміщення конкуренції між крупними виробниками лікеро-горілчані вироби із низькоцінового сегмента до середньоцінового (особливо його середньої та верхньої цінової межі – 8-15 гривень за 0,5 літри) та преміум-сегменту (вартість 0,5 літра горілки складає понад 15 гривень). Прогнозується подальше насичення преміум-сегменту, розвиток сегменту ароматизованих та кольорових горілок, покращення якості продукції та відхід з ринку компаній, нездатних забезпечувати підвищення якості.

Подальша концентрація. Незважаючи на наявність ліцензій на виробництво лікеро-горілчаних виробів у більше, ніж 200 виробників, 80% продукції виробляються 10 компаніями-лідерами. З причин, наведених вище, очікується подальше посилення концентрації.

У зв‘язку із останніми змінами законодавства (зростання акцизів та вартості ліцензій) – підвищення ціни на лікеро-горілчані вироби, а також можливе збільшення різниці у ціні між легально випущеною продукцією та продукцією тіньового виробництва на користь нелегальної продукції.

Похожие работы

... таким чином, щоб обмежити доступ імпортерів на місцеві ринки. Тим часом звуження присутності в Росії, що є другим споживачем алкоголю у світі, стане вагомою втратою для українців. За прогнозами аналітиків, російський ринок горілки протягом найближчих п'яти років щорічно зростатиме на 8,2% при тому, що торік його обсяг у роздрібних цінах становив $37,5 млрд. Минулоріч виробники української горі ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... широкомасштабну кампанію по завоюванню сусідніх ринків, в першу чергу – російського, готові до виходу на міжнародні ринки. Протягом останніх років відбувається як постійне зростання обсягів виробництва алкогольних напоїв міцністю 6 - 12%, так і розширення їх асортименту. Що стосується власне слабоалкогольних коктейлів (міцність 1,2- 8,5%), то у 2005 році очікування операторів ринку щодо збі ...

... у порівнянні з 2007 роком. зниження фондовіддачі і зростання фондоємності негативно вплинуло на діяльність підприємства. Рентабельність у 2008 році збільшилась на 6,54%, у порівнянні з 2006 роком та на 11, 94%, у порівнянні з 2007 роком. 2. Товарна номенклатура Продукція марки Nemiroff ― це відмінна якість за доступною ціною. Продукція заводу користується визнанням в багатьох регі ...

0 комментариев