Навигация

1. Банк как предприятие

Как и любое предприятие , банк является самостоятельным хозяйствующим субъектом, обладает правами юридического лица, производит и реализует продукт, оказывает услуги, действует на принципах хозрасчета. Мало чем отличаются и задачи банка как предприятия - он решает вопросы, связанные с удовлетворением общественных потребностей в своем продукте и услугах, реализацией на основе полученной прибыли социальных и экономических интересов, как членов коллектива, так и интересов собственника имущества банка. Банк может осуществлять любые виды хозяйственной деятельности (разумеется, если они не противоречат и законам страны, вытекают из полномочий Устава банка). Как и любое другое предприятие, банк должен иметь специальное разрешение (лицензию).

2. Банк как учреждение или организация

Наиболее массовым представлением о банке является его определение как учреждения, как организации. "Банковские учреждения и организации"- довольно расхожий термин, сплошь и рядом его можно встретить как в серьезной научной, так и учебной литературе, банковском законодательстве, банковских документах и печати. Однако следует отметить, что банк, хотя и выполняет общественную миссию, тем не менее, имеет слабое отношение к этим понятиям. Банк как организация, как объединение людей, исторически скорее являлся уделом частного лица и лишь впоследствии, с развитием банковского дела, особенно в современных условиях хозяйствования, превратился в крупные, средние и мелкие объединения.

3. Банк как торговое предприятие

Вместе с тем банк как предприятие имеет свою специфику, его деятельность отличается от деятельности других предприятий. Эти отличия состоят в следующем: прежде всего, банки, в отличие от предприятий, занятых в сфере промышленности, сельского хозяйства, строительства, транспорта и связи действуют в сфере обмена, а не производства.

Ассоциации банковской деятельности с торговлей не случайны. Банки действительно как бы "покупают" ресурсы, "продают" их, функционируют в сфере перераспределения, содействуют обмену товарами. Банки имеют своих "продавцов", хранилища, особый "товарный запас", их деятельность во многом зависит от оборачиваемости. На этом, однако, сходство между банком и сферой торговли в основном заканчивается .

Но, сходство носит внешний характер, ибо банк торгует не товарами, а особым продуктом ( например, операции с валютой, когда она покупается или продается по определенному курсу, определенной цене) .

При торговле товарами имеет место встречное движение стоимости: от продавца к покупателю идет товар, от покупателя к продавцу деньги - деньги. При кредите в момент его предоставления происходит одностороннее движение стоимости: ссужаемая стоимость перемещается от кредитора к заемщику, уплата ее эквивалента откладывается; она возвращается к своей исходной юридической точке лишь при наступлении определенного срока. Различие в том, что в торговой сделке продавец получает эквивалент своего товара - деньги, при кредите кредитору возвращается не только первон ачально ссуженная стоимость, но и надбавка к ней в виде ссудного процента.

4. Банк как кредитное предприятие

Кредит - это отношение между кредитором и заемщиком по поводу возвратного движения ссуженной стоимости. В кредитных отношениях, следовательно, кто-то из сторон кредитор и кто-то заемщик. В каждой данной кредитной сделке, взятой в отдельности, как бы сфотографированной в определенный момент, всегда две стороны, причем кредит выражает особое специфическое отношение между ними. В отличие от кредита банк - это одна из сторон отношений, которая хотя и может одновременно выступать в качестве кредита и в качестве заемщика, однако в каждый данный момент в отдельно взятой, опять же сфотографированной, сделке выступает то ли в качестве кредитора, то ли в качестве заемщика.

Следовательно, банк - это не само отношение, а один из субъектов отношений , принимающий в кредитной сделке одну из противостоящих друг другу сторон. Далее, отличие между банком и кредитом состоит и в том, что кредит - это отношение, как в денежной, так и в товарной форме. В банке сконцентрированы и проходят потоки только в денежной форме. При сопоставлении банка и кредита важно видеть и их исторические корни. Банк возник только тогда, когда возникли деньги, в то время как кредит функционировал и до появления денег во всех их функциях. Банк - следствие развития кредита, являющегося, в свою очередь, по отношению к банку его фундаментом.

5. Банк как агент биржи

Банки являются непременными участниками биржи. Они могут самостоятельно организовывать биржевые операции, выполнять операции по торговле ценными бумагами . Однако это не превращает банк в часть биржевой организации. Частные банки появились задолго до биржи, до возникновения купли-продажи ценных бумаг.

Торговля ценными бумагами является частью банковских операций, но далеко не главной. Именно потому, что торговля ценными бумагами довольно специфична и отлична от собственного банковского дела, она позволила бирже выделиться в качестве самостоятельного элемента рынка со специальным аппаратом и задачами.

Похожие работы

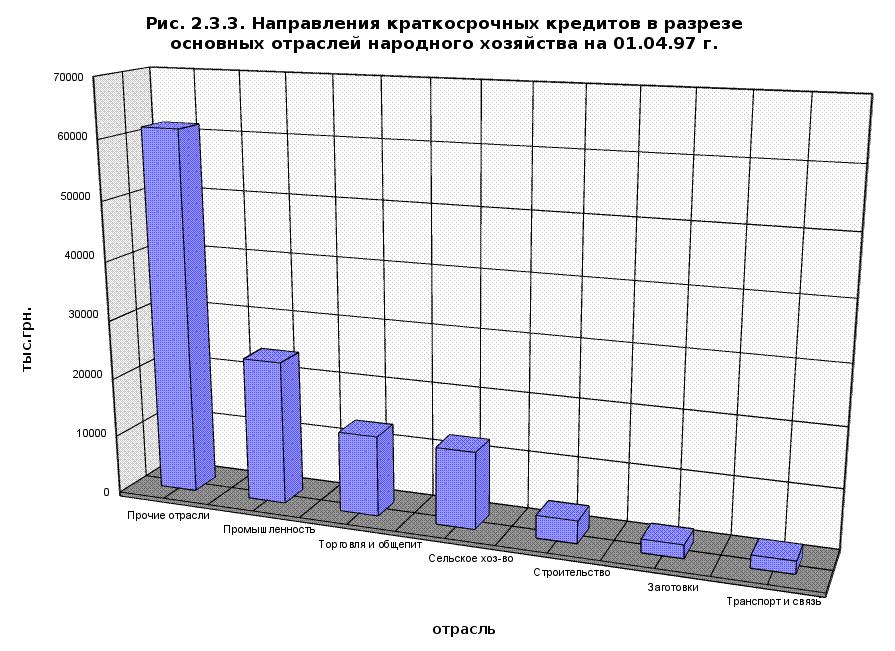

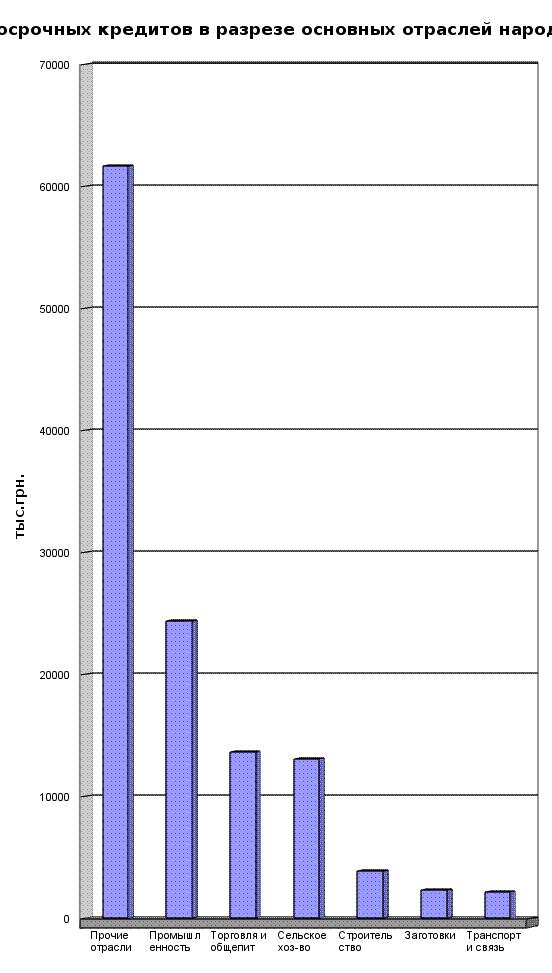

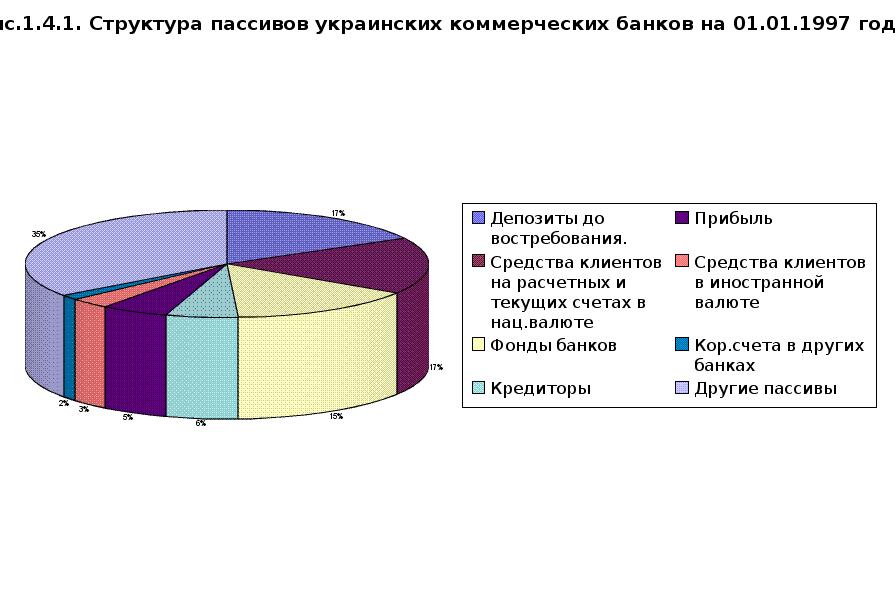

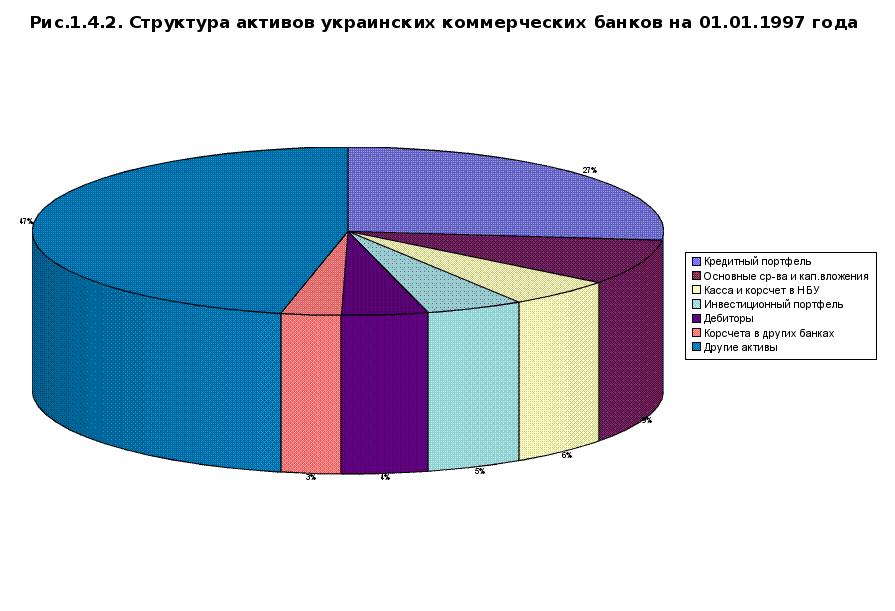

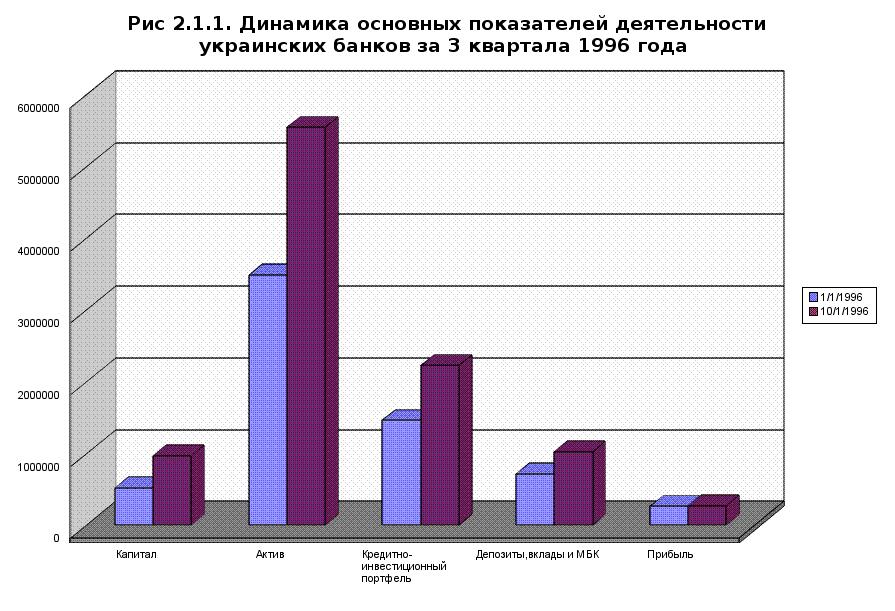

... на 01.04.97 г.................................. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ПОЛОЖЕНИЯ БАНКОВСКОЙ СИСТЕМЫ УКРАИНЫ. В данной работе, посвященной деятельности коммерческих банков Украины и Крыма проанализировано состояние банковской системы в 1996 году, дана краткая характеристика ее элементов и проведен анализ деятельности коммерческих банков Крыма и Украины в целом. Основной акцент сделан на ...

... банков, осуществлялась продажа и перепродажа коммерческих банков и их филиалов. Стабилизация уровня инфляции ускорила процесс банкротства коммерческих банков. Главными недостатками банковской системы Украины оставались [8]: · недостаточность запасов капитала в большинстве банков; · контроль процентных ставок через ставку рефинансирования НБУ; · доступ государства к бесплатным кредитам; · ...

... управления рисками помогут отделению банка повысить доходность своих операций и достичь разумного соотношения доходов с рисками в банковской деятельности. Содержание В соответствии с этой целью в работе ставятся следующие задачи: -раскрыть пути совершенствования управления банковскими активами, пассивами и рисками; -предложить принципы и особенности моделей для улучшения процесса управления ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

0 комментариев