Навигация

3.4 Реклама продукта.

Реклама продукта имеет целью дать более подробное представление о конкретной банковской операции.

Обычно основное содержание рекламы заключается в том, чтобы продемонстрировать клиенту те выгоды, которые он получит, доверив обслуживание данному банку. Кроме того, реклама обычно стремится акцентировать внимание на отличиях в обслуживании между банком и его конкурентами. Эти отличия, как правило, касаются лишь нюансов, так как в действительности уровень сервиса крупных банков практически идентичен.

3.5 Способы проведения маркетинговой кампании.

Что касается способов проведения маркетинговой кампании, то банк должен всегда учитывать соотношение между стоимостью рекламы и количеством людей, которые ее воспримут. Телевидение имеет самую широкую аудиторию, но плата за рекламу там очень высока. Газетная реклама дешевле, но круг читающей публики уже и, кроме того, сведения этим путем распространяются медленнее и чаще остаются без внимания. При выборе средств коммуникации необходимо учитывать целевой рынок, которому адресуется реклама. Вряд ли целесообразно, например, включать рекламу управления инвестиционным портфелем в передачи поп-музыки, так как лишь небольшая часть слушателей будет потенциальным пользователем этого вида услуг.

3.6 Роль отделений банков в маркетинговой программе.

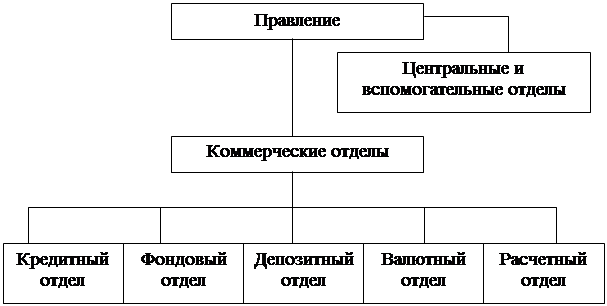

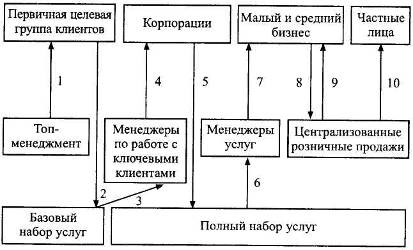

Важную роль в маркетинговых программах играют отделения банков. Ранее управляющие отделениями не считали себя продавцами банковских услуг. Но времена изменились. Сегодня многие банки намеренно назначают на пост управляющего отделением специалиста по маркетингу, чтобы организовать продвижение банковских продуктов и расширить экспансию банка в определенном районе.

Конечно, управляющий отделением, как правило, лишен возможности проводить исчерпывающие обследования рынка, которые проводят специалисты главной конторы. Но его сильной стороной является хорошее знание местных условий. Поэтому местный банкир может более точно определить, кто в данном районе использует конкретный вид финансовых услуг, какие услуги более популярны, а какие нет, и какие потенциальные клиенты нуждаются в обслуживании. Кроме того, банкир, знающий местные условия, может лучше оценить сильные и слабые стороны своего отделения, сопоставить их с намерением развивать определенные операции и с позициями конкурентов. Эти сведения чрезвычайно важны для выбора целевых клиентов банка.

Обращение к клиентам в ходе маркетинговой кампании должно быть составлено в привлекательной форме, содержать правдивую и точную информацию и побуждать к ответным действиям. Поэтому при составлении плана действий необходимо решить:

- к кому обращаться с рекламой;

- какова форма обращения;

- когда, и где вступить в контракт с клиентом.

Обычно управляющий отделением банка использует следующие каналы коммуникации:

- связь с местными общественными организациями, клубами, церквями, родительскими комитетами, профессиональными союзами и т.д.;

- предоставление помещений банка для организации выставок, концертов (во внерабочее время), показ видеофильмов о банковской работе, организация экскурсий в банк с целью налаживания контактов банковских служащих с населением района;

- использование для рекламы уличных витрин банковских офисов;

- предоставление информации о новых банковских услугах в ходе обычных контактов с клиентами, а также при рассылке ежемесячных выписок со счетов, гарантийных чековых карточек и т.д;

- объявления в местных газетах или использование специальных вкладышей с рекламой банковских услуг;

- установка информационных рекламных стендов на выставках., ярмарках и т.д.

При планировании рекламной кампании необходимо подсчитать стоимость проводимых мероприятий и , если надо, скорректировать их с учетом бюджетных ограничений банка. Очень важно также, если кампания начата, внимательно анализировать успешность продвижения продукта и принимать дополнительные меры, чтобы повысить эффективность информационных контактов.

СПИСОК ЛИТЕРАТУРЫ.

1. Усоскин в.м. " Современный коммерческий банк: управление и операции" Москва "Все для вас" 1993.

2. Хоскинг А. " Курс предпринимательства" Москва "Международные отношения" 1993.

3. Миловидов Д.В. "Современное банковское дело: опыт США" Москва " Издательство МГУ" 1992.

4. Ballarin E. "Comercial Banks amid the Financial Revolution:Developing a Competitive Strategy" Cambridge Mass

1986.

5. Edmister R. " Financial Institutions Markets and Managment" New-York 1986.

6. Downey M.W. " Banking for students" London 1986

Таблица 2.1

СЕГМЕНТАЦИЯ КЛИЕНТОВ БАНКА ПО ВОЗРАСТНОМУ

ПРИЗНАКУ.

| Группа | Характерные черты жизненного цикла |

| Молодежь (16-22года) | Студенты, лица впервые нанимающиеся на работу; более взрослые люди, готовящиеся вступить в брак |

| Молодые люди, недавно образовавшие семью(25-30 лет) | Люди, впервые покупающие дом и потребительские товары длительного пользования |

| Семьи "со стажем"(25-45 лет) | Люди со сложившейся карьерой,но ограниченной свободой финансовых действий. Первоочередные цели- улучшение жилищных условий, обеспечение финансовой защиты семьи, предоставление образования детям |

| Лица "зрелого возраста"(40-55 лет) | У людей этой категории наблюдается рост дохода по мере снижения финансовых обязательств. Важная цель-планирование пенсионного обеспечения |

| Лица, готовящиеся к уходу на пенсию(55 и более лет) | Люди имеют накопленный капитал и стремятся обеспечить его сохранность и настоящий устойчивый доход |

| 1Таблица 2.3 |

СЕГМЕНТАЦИЯ ДЕЛОВЫХ ПРЕДПРИЯТИЙ ПО ВЕЛИЧИНЕ

ТОРГОВОГО ОБОРОТА И СФЕРАМ ДЕЯТЕЛЬНОСТИ

| Группа | Характерные особенности |

| Мелкие фирмы | Семейные предприятия с ограниченными финансовыми возможностями. Отсутствие административного аппарата, минимум планирования. Сфера деятельности территориально ограничен. Коммерческий успех связан с политикой 1-2 ключевых лиц. Финансовая экспертиза ограничена советами банка или дипломированных бухгалтеров |

| Средние фирмы | |

| сфера услуг | Большое число работников. Потребность в долгосрочных источниках финансирования для расширения операций |

| розничная торговля | Большое число работников. Большой объем бухгалтерской и счет- ной работы, а также операции с наличными деньгами |

| обрабатывающая промышленность | Проблемы финансирования. Потребность в помещениях |

| Крупные фирмы | |

| услуги и розничная торговля | Ориентация на экспансию и захват рынков. Наличие широкой сети филиалов с обширным персоналом по реализации и административному контролю |

| обрабатывающая промышленность | Большая потребность в капиталовложениях в здания и оборудование. Стремление вводить новые продукты, что порождает необходимость в научно-исследовательских работах. Постоянное стремление к завоеванию новых рынков, особенно за границей |

| сельское хозяйство | Высокий уровень специализации производства. Сезонные проблемы с наличностью. Относительно низкая отдача капитала |

Таблица 2.2

БАНКОВСКИЕ ПРОДУКТЫ ДЛЯ РАЗНЫХ КАТЕГОРИЙ

КЛИЕНТОВ

| Группа | Примеры банковского обслуживания |

| Молодежь | Для членов группы характерна повышенная мобильность, частые переезды, жизнь вне пределов дома. Им необходимы услуги по переводу денег, краткосрочные ссуды, относительно простые формы сбережений, банковские услуги, связанные с туризмом |

| Молодые люди, недавно образовавшие семью | Эта группа нуждается в открытии совместного банковского счета для мужа и жены, кредитных карточках для покупки товаров, в разных формах возобновляемого кредита. Они прибегают к целевым формам сбережений (особенно, если планируется покупка дома) и к услугам по финансовой защите семьи (страхование и т.д) |

| Семьи "со стажем" | Широко пользуются потребительским кредитом для покупки товаров в рассрочку и улучшения жилищных условий. Практикуют сберегательные схемы для родителей и детей. Нуждаются в консультировании по вопросам финансирования образования, инвестирования сбережений, налогообложения, страхования, завещательных распоряжений |

| Лица зрелого возраста и готовящиеся к уходу на пенсию | Наиболее устойчивая группа банковских клиентов. Хранят крупные остатки на банковских счетах. Требуют высокого уровня обслуживания, включая финансовое консультирование, помощь в распоряжении капиталом, завещательные распоряжения и т.д. |

| Таблица 3.1 |

БАНКОВСКИЕ ПРОДУКТЫ ДЛЯ РАЗНЫХ

КАТЕГОРИЙ ДЕЛОВЫХ ФИРМ

| Группа | Примеры возможных банковских услуг |

| Мелкие фирмы | Персональное финансовое обслу- живание и планирование управления недвижимостью. Специальные "стартовые ссуды" (включая кредиты под гарантию правительства). Покупка потребительских товаров в кредит с погашением в рассрочку. Страхование жизни. Услуги по переводу денег и бухгалтерскому оформлению документации |

| Средние фирмы | Платежные операции, компьютер- ные услуги, связанные с финансовой деятельностью. Кредитные карточки для работников фирмы. Лизинговые и факторные операции. Среднесрочные и долгосрочные ссуды для пополнения основного капитала |

| Крупные фирмы | Операции по выплате заработной платы. Консультации по вопросам бизнеса. Услуги по экспорту и импорту. Регистрация ценных бумаг. Долгосрочное кредитование |

Таблица 3.2

"ПЕРЕЛОМНЫЕ ТОЧКИ" В ДЕЯТЕЛЬНОСТИ ФИРМ

И БАНКОВСКИЕ ПРОДУКТЫ

| События | Потенциальные виды банковского обслуживания |

| Организация новой компании "Стартовая" банковская ссуда | Расширение сбытовой сети Кредитные карточки для расчетов с розничными торговцами. Аренда помещений, грузовиков и т.д. |

| Расширение производства | Финансирование инвестиций в здания и оборудование |

| Смена производимого продукта | Ссуды на приобретение новых машин и оборудования. Деловое консультирование, "Фрэнчайз" Начало экспортных операций - Консультирование по вопросам внешнеторговой деятельности, кредиты по экспорту, помощь в организации переговоров с зарубежными фирмами, инкассирование денежных документов, аккредитивы и т.д. |

| Расширение штата работников - | Открытие новых депозитных счетов предприятия, денежные расчеты, страхование и пенсионное обслуживание Покупка другой фирмы Консультирование, финансовые операции по покупке акций, регистрация акций и т.д. |

| Перевод предприятия в другое помещение | Ссуды на покупку недвижимости, аренда. |

| Перевод служащих на более высокие должности | Трастовые услуги, консультирование по вопросам покупки ценных бумаг |

Похожие работы

... и полной согласованности отдельных стратегий в рамках интегрированной стратегии маркетинга. От ее выполнения зависит качество разрабатываемых планов маркетинга, поскольку стратегия маркетинга является его важнейшим разделом. 3.РАЗВИТИЕ И СОВЕРШЕНСТВОВАНИЕ БАНКОВСКОГО МАРКЕТИНГА В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ. 3.1.РАЗВИТИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ МАРКЕТИНГА (на примере работы банков ...

нка с ориентацией на потребителя- формирование новой маркетинг - ориентированной банковской структуры. определены новые направления и пути развития системы банковского маркетинга в региональной системе коммерческих банков (на примере Краснодарского края и г. Сочи); предложены методы и инструменты развития банковского маркетинга в региональных коммерческих банках Краснодарского края г. Сочи. Объект ...

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

... новатора. Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности. 2. Анализ деятельности ОАО "Татфондбанк" в области маркетинга 2.1 Характеристика деятельности банка Акционерный инвестиционный коммерческий банк ...

0 комментариев