Навигация

По остаточной стоимости (см. табл. 2.2.1.8)

63263

знака

25

таблиц

4

изображения

3. По остаточной стоимости (см. табл. 2.2.1.8).

Кроме оценочных показателей, существуют показатели, отражающие экономическую. Эффективность использования производственных основных фондов. Обобщающим показателем является показатель фондоотдачи, который определяет количество доходов, приходящихся на 1 руб. стоимости производственных основных фондов:

Фо = Д / Сс.г,где Д — доходы от вспомогательной работы, тыс. руб.

г — среднегодовая стоимость производительных основных фондов, тыс. руб.Сс.г составляет 6291000 тыс. руб.

Фо = 7758636,5 / 6291000 = 1,23 (тыс.руб./тыс.руб.)Экономическая эффективность использования производственных основных фондов может определяться рентабельностью, то есть количеством прибыли на 1 руб. стоимости этих фондов.

Рф = П / Сс.г,где П — размер прибыли за год, тыс. руб.

Рф = 1012254,2 / 6291000 = 0,16 (тыс.руб./тыс.руб.)

При анализе работы автомобильного транспорта, а также для характеристики состояния основных фондов используются следующие показатели:

Фондоемкость:

Фем = 1 / Фо = 1 / 1,23 = 0,813Степень оснащенности каждого работника основными производственными фондами представляет собой фондооруженность:

Фв = Сс.г / N,где N — среднесписочная численность работников, чел

Фв = 5291000 / 158,5 = 39690,9

Коэффициент обновления характеризует интенсивность ввода в действие новых производственных мощностей: Rоб = Сп / Ск,

стоимость основных фондов вновь поступивших в эксплуатацию за отчетный период, тыс. руб.

по балансу составляет 69431 тыс. руб.

— стоимость основных фондов на конец отчетного периода, тыс. руб.

= 27793049 тыс. руб. (см. табл.)

Rоб = 69431 / 27793049 = 0,0025

Коэффициент изношенности:

kи = А / Ск, где А — сумма начислений амортизации за год, тыс. руб.

А = 21502049 тыс. руб.

Коэффициент годности:

kг = 1 – kи = 1 – 0,77 = 0,23Коэффициент выбытия определяют необходимость пополнения основными фондами:

kв = Св / Сн,где Сн — стоимость основных производственных фондов на начало отчетного периода, тыс. руб.

Св — стоимость выбывших основных фондов за отчетный перод, тыс. руб.

Св по балансу составляет 2733909 тыс. руб.

kв = 2733909 / 30457527 = 0,09

Приведенные данные позволяют сделать вывод, что основные производственные фонды изношены на 77 %. Для их замены у предприятия на сегодня средства отсутствуют.

Рациональное и эффективное использование оборотных средств является важнейшей задачей хозяйственного руководства и обеспечивает значительную экономию материальных и денежных ресурсов предприятия. На эффективность использования оказывает влияние скорость их движения за производственный цикл, то есть оборачиваемость оборотных средств за определенный период, которая характеризуется количеством оборотов за год и длительность оборота.

Коэффициент оборачиваемости выражает число оборотов, совершаемых оборотными средствами за определенный период времени:

kо = Д / СосД — доход предприятия, тыс. руб.

Сос — средняя сумма оборотных средств, тыс. руб

Сос по балансу составляет 581606 тыс. руб.

kо = 7758636,5 / 581606 = 13,3

Тпер — продолжительность рассматриваемого периода, дни

Тоб = 365 / 13,3 = 27,46 (дня)2.4 Моделирование влияния факторов производства на выручку

Объективная оценка результатов производственной деятельности предприятия не может быть произведена без совокупного учета выявление всех факторов производства. При исследовании процесса формирования выручки учитывать в первую очередь массу и эффективность отдельных факторов производства: труд и капитал (средства и предметы труда).

Влияние факторов производства на выручку можно выразить уравнением:

V = а1ґN + а2ґФопф + а3ґОс, (1)где V — выручка от перевозок, тыс. руб.

— среднегодовая стоимость основных производственных фондов, тыс. руб.

— численность работников, чел.

— среднегодовая стоимость нормируемых оборотных фондов, тыс. руб.

— коэффициенты регрессии при факторах.

Построенное множественное уравнение регрессии без свободного числа на основе отчетных данных ряда предприятий имеет вид:

V = 2,276ґN + 0,727ґФопф + 1,515ґОс, (2)Приведенная выше модель (2) была скорректирована применительно к конкретным условиям автотранспортной фирмы ПОГАТ, показатели которой приведены в таблице 2.4.1.

Таблица 2.4.1

Исходные данные для корректировки модели связи выручки с факторами производства.| Наименование показателя | Условное обозначе-ние | Величина показателя | Отклонения | ||

| План 1996г. (данные по отчету) | Отчет 1997г. (данные по плану) | Абсолют-ное | Относите-льное, % | ||

| Выручка, тыс. руб. | V | 4626149 | 7758637 | +3132488 | +40,37 |

| Численность работников, чел | N | 262 | 219 | -43 | -19,53 |

| Среднегодовая стоимость ОПФ, тыс. руб. | Фопф | 6460280 | 6291000 | -169280 | -2,69 |

| Среднегодовая стоимость нормируемых ОС, тыс. руб. | Ос | 421732 | 581606 | +159874 | +27,49 |

| Выработка на одного работника | В | 17657 | 35428 | +17771 | +50,16 |

| Фондоотдача, руб/руб | fо | 0,716 | 1,23 | +0,514 | +41,79 |

| Число оборотов оборотных средств | По | 10,9 | 13,3 | +2,4 | +18,05 |

В уравнение (2) подставляем значения факторов N, Фопф и Ос:

где Xi — значение i-го фактора

V1 = 498,44 + 4573557 + 881133,09 = 5455188,534 (тыс. руб.)

Рассчитаем коэффициенты эластичности:

ЭN = 498,444 / 5455188,534 = 0,00009

Эфопф = 4573557 / 5455188,534 = 0,84

Эос = 88113309 / 5455188,534 = 0,162

Определим доли выручки, сложившиеся под влиянием каждого фактора в отдельности:

VN = 0,00009 ґ 7758637 = 708,91

Vфопф = 0,84 ґ 7758637 = 6504737,33

Vос = 0,162 ґ 7758637 = 1253190,75

Затем рассчитаем коэффициенты регрессии при факторах:

aN = 708,91 / 219 = 3,237

aфопф = 6504737,33 / 6291000 = 1,034

аос = 1253190,75 / 581606 = 2,155

В окончательном виде, после корректировки, аддитивная алгебраическая модель получила следующий вид:

V = 3,237ґN + 1,034ґФопф + 2,155ґОс (7) В уравнении (7) сделаны следующие замены:

а1 = в1 ґ В

а2 = в2 ґ fо

а3 = в3 ґ По

вi = ai / Xi,

где Хi — значения факторов В, fо, По

в1 = 3,237 / 35428 = 0,00009

в2 = 1,034 / 1,23 = 0,84

в3 = 2,155 / 13,3 = 0,162

После этого уравнение (7) примет следующий вид:

V = 0,00009ґNґВ + 0,84ґФопфґfо + 0,162ґОсґПо (8) Полученное уравнение (8) позволяет провести полный факторный анализ формирования прироста объема продукции за счет каждого фактора:

DVN = DN ґ Bn ґ в1 DVВ = DВ ґ Nn ґ в1

DVфопф = DФопф ґ fоn ґ в2 DVfо = Dfо ґ Фопфn ґ в2

DVос = DОс ґ Поn ґ в3 DVпо = DПо ґ Осn ґ в3

индекс n — плановый период

Проведенный анализ формирования изменения объема выручки с использованием данных, приведенных в таблице 2.4.1, позволил получить следующие результаты, представленные в таблице 2.4.2.

Рассмотренные факторы, оказывающие влияние на выручку, делятся на две группы: экстенсивные и интенсивные.

К числу экстенсивных факторов относятся: численность работников, среднегодовая стоимость основных производственных фондов и оборотных средств.

Интенсивные факторы: выработка на одного работника, фондоотдача и количество оборотов оборотных средств.

Измерение выручки за счет экстенсивных факторов составило 179425 тыс. руб. или 5,7%, а за счет влияния интенсивных факторов составило 2953063 тыс. руб. или 94,3%.

Представленная модель (8) связи выручки с факторами производства и показателями, характеризующими эффективность их использования, может быть применена не только для целей анализа, но и для прогнозирования на короткий период (год).

Таблица 2.4.2

Результат изменения объема выручки в зависимости от вариации факторов| Наименование фактора | Абсолютное отклонение | Изменение объема выручки, тыс.руб. | Доля изменения выручки, % |

| Численность работников, чел | -43 | -69 | -0,002 |

| Выработка на одного работника, тыс. руб. | +17771 | +419 | +0,014 |

| Среднегодовая стоимость ОПФ, тыс. руб. | -169280 | -102812 | -3,282 |

| Фондоотдача | +0,514 | +2792611 | +76,4 |

| Среднегодовая стоимость нормируемых оборотных средств, тыс. руб. | +421,732 | +282306 | +9,012 |

| Число оборотов нормируемых оборотных средств | +2,4 | +163,969 | +5,234 |

| Всего | — | +3132488 | 100,0 |

Результаты исследования показали, что наибольшее влияние на выручку оказывают ОПФ, коэффициент эластичности для которых составляет 0,84. Коэффициент эластичности для Ос составляет 0,162, а по численности работающих — всего лишь 0,00009.

ЗАКЛЮЧЕНИЕВыводы

Проведение исследований производственно-хозяйственной деятельности ТОО фирмы ПОГАТ позволяет сделать выводы, что в 1996 году предприятие неэффективно использовало факторы производства: фондоотдача основных производственных фондов составила 0,716 руб/руб против 0,92 руб/руб в 1995 году и 1,4 руб/руб в 1985 году; коэффициент оборачиваемости оборотных средств — 10,9 по сравнению с 13 в 1995 году и 20 в 1985 году; выработка на одного работника составила 17657 тыс. руб. при достигнутом показателе в 1995 году 21350 тыс. руб. и 30780 тыс. руб. в 1985 году; съем продукции с 1 м2 площади земли в 1996 году составил 140,186 тыс. руб., в 1995 году — 141,782 тыс. руб., а в 1985 году — 306,1 тыс. руб.

В 1996 году коэффициент выпуска автомобилей на линию составил 24 % от среднесписочного количества. Это связано с недостаточной рекламой и конкуренцией по привлечению платежеспособной клиентуры.

Среднее время нахождения автомобилей за прошлый год составило менее 8 часов при пятидневной рабочей недели, а именно 7,4 часа. Причиной этого явилось ослабление контроля со стороны эксплуатационной службы фирмы ПОГАТ за работой подвижного состава на линии.

Коэффициент использования пробега составил 0,562, что указывает на неудовлетворительную организацию транспортного процесса и недостаточный контроль за соблюдением расхода топлива на транспортную работу.

Это позволяет сделать выводы, что при сложившихся условиях предприятие работало неудовлетворительно.

Основные направления повышения эффективности использования факторов производства ТОО фирмы ПОГАТДля более эффективного использования факторов производства в дальнейшем ТОО фирме ПОГАТ необходимо проводить работу в следующих основных направлениях:

За счет расширения рекламы по основным направлениям и усиления конкуренции (приложение 2) пополнить портфель заказов, обеспечивающих выпуск автомобилей на линию до 0,35.Обеспечить организацию транспортного процесса, позволяющую выполнить работы по перевозке грузов в среднем не менее 7,6 часа в сутки.

Путем загрузки части подвижного состава грузами при движении в обратном направлении, повысить коэффициент использования пробега.

В целях сокращения постоянных расходов, а следовательно, и снижение размера тарифов, сократить привлечение водителей к участию в ТО и ремонта на 36 человек и разрешать в исключительных случаях привлечение водителей в ТО–2 не более, чем на день; снизить расходы на содержание технической базы на 20 % и сократить затраты на управление.

Сдача в аренду излишних факторов производства: площадей и транспортных средств.

Широкое использование прицепного состава. Применение прицепов является наиболее эффективным средством повышения производительности труда, так как при этом производительность автомобиля увеличивается более чем на 50 %.

Использование самосвалов обеспечивает повышение механизации погрузочно-разгрузочных работ и производительности труда. Удельный вес самосвалов в 1997 году по ТОО фирме ПОГАТ будет составлять 47,2 %, что на 9,2 % больше, чем по расчетам НИИАТа.

Создание в фирме автоматизированных рабочих мест по сбору, хранению и обработке исходной информации и обоснованию управленческих решений.

Рациональная организация материально-технического снабжения. Бесперебойное и комплексное снабжение АТП является важной предпосылкой выполнения производственной программы и ритмичной работы предприятия. Для этого необходимо установить поставщиков, обеспечивающих регулярность и надежность поставок материальных ценностей. У предприятия имеется своя заправочная колонка. В связи с этим норма запаса топлива может быть уменьшена на 1 день, что приведет к увеличению коэффициента оборачиваемости оборотных средств.

Важным источником снижения транспортных издержек и повышения производительности труда является применение математических методов планирования: закрепление потребителей однородного и взаимозаменяемого грузов за поставщиками для достижения минимального среднего расстояния перевозок; закрепление отправителей грузов за АТП; распределение подвижного состава и погрузочно-разгрузочных механизмов по маршрутам перевозок и др.

Повышение культурного и технического уровня трудящихся имеет большое значение для быстрейшего освоения сложной техники, роста производительности труда. В 1997 году прирост производительности труда составит 50,16 %.

Повышение эффективности управленческого труда.

Реализация вышеприведенных направлений по повышению эффективности использования факторов производства позволит предприятию перевести 370538,6 тыс. т. грузов, что на 142625,4 тыс. т. больше, чем в 1996 году; выполнить грузооборот в размере 25780,055 тыс. ткм; получить 7758636,5 тыс. руб. выручки, что на 3132487,5 тыс. руб. больше, чем в 1996 году; прибыли — 1012254,2 тыс. руб.

Показатели использования факторов производства в 1997 году достигнут следующих значений:

Фондоотдача увеличится на 0,514 руб/руб и будет составлять 1,23 руб/руб.Коэффициент оборачиваемости оборотных средств по сравнению с 1996 годом увеличится на 2,4 и составит 13,3, то есть при прочих равных условиях меньше величина оборотных средств, необходимая для обеспечения производственного процесса.

Продолжительность оборота оборотных средств сократится с 32,8 дней до 27,1 дня в 1997 году. Это свидетельствует об уменьшении количества дней, необходимых для совершения одного кругооборота, увеличении скорости оборота и более эффективном использовании оборотных средств.

Выработка на одного работника увеличится на 17771 тыс. руб. и в 1997 году составит 35428 тыс. руб./чел.

Объем продукции с 1 м2 земли — 235,1 тыс. руб./м2

Похожие работы

... входят: санитарно-бытовые помещения, пункты общественного питания, здравоохранения, управления, культурного обслуживания. Комплексное автотранспортное предприятие Зоны Производсвенные Склады Зона хранения Вспомогательные ТО и ТР участки ТР (стоянки) помещения Агрегатный ...

... ТОО фирмы ПОГАТ относительное число прицепов к общему количеству автомобилей составляет: к автомобилям грузоподъемностью 2,1 ¸ 8т — 50 %, 8,1 ¸ 15т 2.3 Показатели, характеризующие использования факторов производства Эффективность производственной деятельности людей характеризует производительность труда и выражается в увеличении количества продукции в единицу рабочего времени или ...

... которая определяет потребное для каждого отправителя число единиц подвижного состава, разрабатывает рациональные маршруты движения, рассчитывает задания водителям. 5. ОРГАНИЗАЦИЯ ПЕРЕВОЗОК ТОВАРОВ АВТОТРАНСПОРТОМ Предприятия и организации автомобильного транспорта принимают к перевозкам: а) грузы на основании утвержденных в установленном порядке планов; б) вне плана – грузы разового характера ...

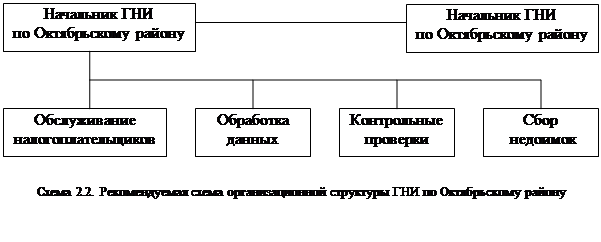

... сборам с населения и предприятий на содержание милиции, на поддержание и развитие системы образования, на обустройство городов и населённых пунктов. Глава 2. Анализ организации системы налогообложения юридических лиц в ГНИ октябрьского района г. Орска. 2.1. Организационная структура, задачи и функции ГНИ. Согласно штатной численности и структуре районной налоговой инспекции в её состав ...

0 комментариев