Навигация

7. Переоценка ОС

Постановление Правительства РФ от 7.12.96 №1442 "О переоценке ОС в 1997 г."

"Порядок проведения переоценки ОС на 01.01.97" от 18.02.97 № ВД-1-24/336 Госкомстат. Минфин

Переоценка производится по состоянию на 01.01.97 в течении 1997г. Переоценке подлежат: объекты ОС действующие, законсервированные, подготовленные к списанию, оборудование к установке.

Для переоценки (довед. стоимости объекта на уровень действующих цен) используются методы:

а) метод индексации по индексам госкомстата

б) метод прямого счета с учетом рыночных цен

Увеличение балансовой стоимости ОС

по переоценке Д01 К87 на сумму увеличения стоимости ОС производственного назначения

Д87/1 К02 - увеличение суммы износа ОС производственного назначения

Д01 К88/4 - увеличение стоимости ОС непроизводственного назначения

Д88/4 К02 - увеличение износа ОС непроизводственного назначения

Д87/1 К01 - Уменьшение стоимости ОС, выданных до 01.01.97 (производственного назначения)

Д02 К87/1 - уменьшение износа (произ. назн.)

Д88/4 К01 - Уменьшение стоимости ОС и износа ОС

Д02 К88/4 непроизводственного назначения

Д07 К87/1 - переоценка оборудования к установ.

Д07 К88/4

Д08 К87/1 - переоценка капитальных вложений

Д08 К88/4 (без износа)

8. Инвентаризация ОС

Приказ Минфина "Методические указания по инвентаризации имущества и финансовых обязательств" №49 от 13.06.95

Инвентаризация ОС производится 1 раз в три года, библиотечные фонды 1 раз в пять лет (это плановая), а также при смене материально ответственных лиц, кражах, стихийных бедствиях и др.

Цель инвентаризации ОС - выявление неучтенных объектов которые приходуются как б/у и безвозмездно поступившие по рыночной стоимости с учетом износа.

Д01 К87/3 - производственного назначения

Д01 К88/4 - непроизводственного назначения (соц. сферы) и присоединения к налогооблагаемой прибыли (Д01 К80)

Учет нематериальных активов

Основные характеристики нематериальных активов:

- срок использования больше 1 года;

- должны приносить доход

1) Поступление НА отражается аналогично поступлению ОС,

через счет 08

Д08 К60

19

Д08 К76 - доведенная НА до возможности эксплуатации

19

Д04 К08 - оприходован объект на

(вместо 01 счета пишем 04)

2) Выбытие НА

- реализация НА через счет 48

- списание НДС как по ОС (Д68 К19)

3) Износ НА

I группа НА (программные продукты)

для отражения износа используется счет 05 "Износ НА"

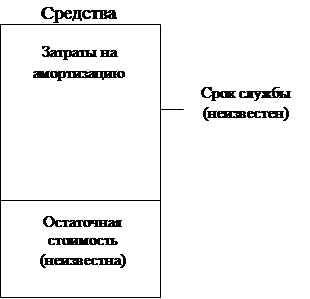

Нормы амортизации НА рассчитываются предприятием исходя из первоначальной стоимости и срока полезного действия.

Если срок полезного действия установить нельзя он принимается равным 10 лет

| Сумма ежемесяч | = | Первоначальная стоимость | : | 12 месяцев |

| -ного износа НА | Срок полезн. службы (в годах) |

Д20 К05 - начислен износ НА

26

Программный продукт, приобретенный вместе с ПЭВМ включается в стоимость ПЭВМ (через счет 08 на счет 01)

II группа НА

Отражается разница между покупной ценой и оценочной стоимостью приватизир. предприятий

Д20 К04

III группа НА

Нематериальные активы по которым амортизация не начисляется - объекты, стоимость которых во времени не уменьшается (know how; товарные знаки; бессрочное право пользования; право на объекты интеллектуальной собственности; организационные расходы)

Организационные расходы:

1. Организационные расходы учитываются в составе НА как вклад в уставной капитал по сумме затрат на регистрацию предприятия кем-либо из учредителей только по вновь создаваемым предприятиям

Д75 К85 - на сумму вклада в уставной капитал

Д04 К75 - оприходованы по смете затрат организационные расходы по регистрации предприятия

Организационные расходы, связанные с переоформлением документов учредительных текущей деятельности (замена печатей, подписей) а также в связи с изменениями законодательства относятся на затраты

Д26,44,20 К76,71

Организационные расходы, связанные с изменением формы собственности, относится на чистую прибыль Д81 К76,71

Износ по организационным расходам отраженный на счете 04, не начисляется (вклад в уставной капитал)

Документы и регистры учета ОС и НА

1. Поступление оформляется актом приемки-передачи Д01,04 К08,75,87,88/4

2. На объекты ОС заводится инвентарная карточка и оборотная ведомость

3. При приобретении основных фондов (кап. вложения) необходимо составить справку бухгалтерии и отразить в ней источники приобретения.

а) чистая прибыль, фонд накопления

| Д81 К88/3 "образ" | на сумму кап. влож. отраженных на счете 08 |

б) смотри счет 87

Похожие работы

... прибыли для целей налогообложения. Существует одно исключение из правила. Если при расчете налога применяется метод ЛАЙФО, то этот же метод следует использовать при составлении финансовой отчетности. ІІ. Учет основных и нематериальных активов в Великобритании Как правило, и у отдельных людей, и у компаний имеются активы и пассивы. Активом (asset) может быть: • что-то, являющееся вашей ...

... договора на капитальный ремонт, техническое обслуживание основных средств подрядными организациями. o Регистры аналитического и синтетического учета: инвентарные карточки учета по отдельным объектам основных средств и нематериальных активов; описи инвентарных карточек по учету основных средств; карточки группового учета основных фондов (для начисления износа и амортизации по 4 группам основных ...

... вложений в арендованные основные средства Начисление амортизации по объектам основных средств при договор финансовой аренды (лизинга) производится их балансодержателем (лизингодателем или лизингополучателем). 1.2 У ч е т н е м а т е р и а л ь н ы х а к т и в о в Для отнесения объекта хозяйственных средств к нематериальным активам необходимо соблюдение 4 критериев: 1) отсутствие ...

... При покупке предприятия на аукционе у предприятия-покупателя может возникнуть право отнесения в состав нематериальных активов сумм превышения покупной цены над оценочной стоимостью имущества. ГЛАВА II. УЧЕТ ОПЕРАЦИЙ ПО НАЧИСЛЕНИЮ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ 2.1. УЧЕТ АМОРТИЗАЦИИ (ИЗНОСА) ОСНОВНЫХ СРЕДСТВ Основные средства предприятия ...

0 комментариев