Навигация

Отражение в отчетности событий после отчетной даты

15655

знаков

1

таблица

0

изображений

Елена Кургачева

Период от отчетной даты до даты утверждения финансовой отчетности может составлять как несколько дней, так и несколько месяцев. За это время компания может обанкротиться, серьезно пострадать от пожара или получить неожиданный доход. Все эти события могут оказать серьезное влияние на решения пользователей отчетности. Поэтому МСФО устанавливают особый порядок составления отчетности при наступлении таких событий.

Елена Кургачева, финансовый менеджер департамента трансформации, анализа и консолидации отчетности по МСФО компании Intergame Group Management Company1

Принципы отражения в отчетности событий после отчетной даты определены в МСФО (IAS) 10 «События после отчетной даты» (Events After the Balance Sheet Date). Финансовая отчетность бывает утверждена и попадает в руки пользовате лей спустя некоторый период времени после окончания финансового года, так как процесс подготовки отчетности (в том числе такие его составляющие, как инвентаризация, расчет сумм резервов, внутригрупповые сверки, подготовка требуемых корректировок и т.д.), а также непосредственно независимая аудиторская проверка требуют времени. В связи с этим обстоятельством даже при нормальном течении бизнеса в этом периоде могут иметь место события, существенно влияющие на финансовые показатели компании, благоприятные и неблагоприятные, но всегда информативные для пользователей финансовой отчетности, заинтересованных в принятии выгодных экономических решений. Такие события делают актуальными вопросы об изменении сумм в финан совой отчетности и дополнительном раскрытии информации.

МСФО (IAS) 10 был создан для разъяснения данных вопросов. Он применяется для учета со бытий, которые произошли после отчетной даты, но до даты утверждения отчетно сти, и для раскрытия информации об этих событиях.

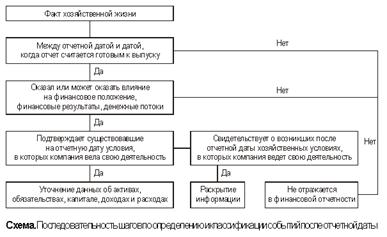

В соответствии с МСФО (IAS) 10 события после отчетной даты делятся на две группы: корректирующие, то есть подтверждающие существовавшие на отчетную дату хозяйственные условия деятельности компании; некорректирующие, то есть свидетельствующие о возникших после отчетной даты хозяйственных условиях.

Некорректирующие событияКомпания не должна корректировать финансовую отчетность, исходя из событий после отчетной даты, которые отражают условия, возникшие после отчетной даты и не оказывающие влияния на состояние активов и обязательств на отчетную дату. Иными словами, в балансе и отчете о прибылях и убытках изменения не отражаются, а раскрываются при необходимости в пояснениях к финансовой отчетности. Поэтому такие события называют некорректирующими и относят к ним следующие:

Снижение рыночной стоимости инвестиций в период между отчетной датой и датой утверждения финансовой отчетности. Поскольку изменение рыночной стоимости не связано с состоянием инвестиций или условиями инвестирования на отчетную дату, а вызвано обстоятельствами, возникшими впоследствии, компания не вносит корректировок в отчетность. Однако ей, возможно, придется раскрыть дополнительную информацию согласно пар. 21 МСФО (IAS) 10, если это событие является для компании существенным. Поскольку стандарт не устанавливает точных критериев существенности, то этот вопрос непосредственно входит в компетенцию менеджмента компании и определяется на основании профессионального суждения.

Реорганизация экономического субъекта. В приложениях к финансовой отчетности может быть указано, что организация в период после отчетной даты приобрела некую долю в уставном капитале другой компании. Это событие требует раскрытия в приложениях, но не влечет корректировок баланса и отчета о прибылях и убытках, так как изменяет структуру активов отчитывающейся организации. Такой подход основан на соблюдении 1.

2. принципа осмотрительности, который означает готовность отражать в отчетности скорее убытки и расходы, чем прибыли и доходы.

Выдержка из отчетности компании Intergame2

25. События после отчетной даты

A. Реструктуризация группы

В 2005 году группа закончила процесс реструктуризации корпоративной собственности. В рамках проекта по реструктуризации менеджмент предпринял действия по выходу из тех проектов и реализовал инвестиции в капитал тех юридических лиц, вложения в которые трактовались как непрофильные или временные, и увеличил процент участия группы в следующих компаниях:

B. Новые проекты

В 2005 году Intergame начала реализацию новых проектов в сфере игорного бизнеса, учредив дочернюю компанию на Украине и начав активную деятельность в области оперирования залами игровых автоматов в Македонии. Иных существенных событий после отчетной даты не было.

Выдержка из отчетности компании Intergame

События после отчетной даты.

В сентябре 2006 года произошло слияние двух дочерних компаний группы – «Элитон Бизнес» и «МиллионЪ». Иных существенных событий после отчетной даты не было.

Значительный ущерб, нанесенный компании вследствие форс-мажорных обстоятельств (наводнение, пожар и т.д.).

Пример

После отчетной даты в результате пожара была уничтожена часть основных средств (ОС) компании, которые были полностью застрахованы. Данное событие существенно по своей сути и отрицательно отразится на финансовом состоянии компании. Однако корректировка отчетности не должна осуществляться, так как данное событие не подтверждает хозяйственные условия, сущест вовавшие на отчетную дату. В таком случае последствия пожара могут быть упомянуты в примечаниях, но так как возникновение значительных убытков маловероятно, неупоминание о данном событии не повредит интересам пользователей.

Корректирующие событияКорректирующие события после отчетной даты влекут за собой изменение показателей 3. финансовой отчетности. МСФО (IAS) 10 содержит примеры корректирующих событий.

Рассмотрим некоторые из них.

Решение суда, вынесенное после отчетной даты и подтверждающее наличие на отчетную дату обязательств у компании. Последствия такого события – необходимость уточнения уже признанного резерва или создание нового (так как раскрытия информации об условном обязательстве, согласно пар. 16 МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» (Provisions, Contingent Liabilities and Contingent Assets), недостаточно – требуется признание его в отчетности).

Пример Подтверждение наличия обязательств

Арбитражный суд в период после отчетной даты признает отчитывающуюся организацию обязанной возместить убытки поставщику, подавшему иск. Организация, являясь ответчиком, была проинформирована об этом до истечения отчетного срока, но резерв в отчетности не предусмотрела. При этом сумма выплаты носит существенный характер, а иск был подан поставщиком до истечения отчетного периода. Данное событие корректирующее, то есть подтверждающее уже существовавшие на отчетную дату условия. Организация должна изменить свою отчетность, уменьшив финансовый результат на сумму выплаты по решению суда и, с другой стороны, увеличив свои обязательства в балансе на сумму задолженности перед поставщиком.

Получение после отчетной даты информации, свидетельствующей либо об обесценении актива, либо о необходимости корректировки ранее признанного в отчетности убытка от обесценения данного актива.

Пример Наличие убытка

Начат процесс банкротства компании-покупателя после отчетной даты при условии, что получение какого-либо возмещения представляется маловероятным. Такое событие проливает свет на статус дебиторской задолженности на конец отчетного периода, определяя ее как безнадежную. Следовательно, она должна быть списана на убытки отчетного периода.

Пример Обесценение

Продан внеоборотный актив в период после отчетной даты по цене значительно ниже стоимости, по которой он учитывался на балансе на конец отчетного периода. В таком случае цена сделки указывает на необратимое обесценение актива. И если нет доказательств того, что обесценение инициировано событиями, произошедшими после отчетной даты, его необходимо отразить в отчетности.

Пример Подтверждение стоимости активов при продаже

На конец отчетного периода в запасы организации были включены некие ОС. Но в период после отчетного периода в связи с изменениями в законодательстве на территории России торговля ими была запрещена. В настоящее время изучается альтернативный рынок таких ОС за границей, однако рыночная цена там по предварительным расчетам будет на несколько процентов ниже себестоимости. Такие ОС должны быть уценены до чистой стоимости реализации за границей с учетом предполагаемых транспортных расходов. Если же вероятность их реализации невелика, то они должны быть списаны полностью (принцип осмотрительности).

Похожие работы

... относимое ко второму виду, признается существенным и подлежит раскрытию в бухгалтерской отчетности организации. Существуют два способа отражения событий после отчетной даты в бухгалтерской отчетности: - уточнение (корректировка) данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации, на которые оказывают влияние произошедшие события; - раскрытие информации о ...

... расчеты, достоверность которых должна быть подтверждена. Для этого, скорее всего, организации потребуется помощь аудитора. ПБУ 7/98 не предусматривает возможность неполного раскрытия информации о существенных событиях после отчетной даты. В пояснительной записке раскрывается информация о всех СПОД (в т.ч. и существенных), свидетельствующих о возникших после отчетной даты хозяйственных условиях, ...

... приводится в МСФО 32 «Финансовые инструменты: раскрытие и представление информации»), рекомендованные или объявленные после отчетной даты, не должны признаваться в составе обязательств компании на отчетную дату. В то же время в соответствии с МСФО 1 «представление финансовой отчетности» компания обязана раскрыть информацию о размере дивидендов, рекомендованных или объявленных после отчетной даты ...

... расчет, который должен быть подтвержден организацией, Данные об активах, обязательствах, капитале, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом: —событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация ведет свою деятельность; —или событий, свидетельствующих о возникших после отчетной даты ...

0 комментариев