Навигация

Определение после отчетной даты стоимости активов, приобретенных до отчетной даты, или выручки от продажи активов, проданных до отчетной даты

15655

знаков

1

таблица

0

изображений

2. Определение после отчетной даты стоимости активов, приобретенных до отчетной даты, или выручки от продажи активов, проданных до отчетной даты.

Пример Подтверждение стоимости

Отчитывающаяся компания продала в отчетный период дочернюю компанию за сумму Х. Кроме того, соглашением была предусмотрена надбавка к цене сделки У при условии, что проданная «дочка» достигнет запланированного уровня продаж за год. При составлении отчетности было известно, что дополнительное условие (план продаж) не было выполнено, поэтому в отчетности отразили Х поступлений от продажи инвестиций. Однако в период после отчетной даты становится достоверно известно, что план продаж был выполнен и компания может претендовать на надбавку У. Такое событие является корректирующим, следовательно, в отчетности признается дебиторская задолженность и сумма выручки от продажи «дочки» увеличивается на величину У.

Обнаружение фактов мошенничества или ошибок, которые подтверждают, что бухгалтерская отчетность по состоянию на отчетную дату искажена.

Пример

В период после отчетной даты независимые аудиторы обнаружили, что в результате ошибки себестоимость продаж отчитывающейся организацией была завышена на сумму Х. Такая ситуация требует корректировки отчетности на сумму Х:

Д-т Запасы Х

К-т Себестоимость Х

Непрерывность деятельности

Признание в отчетности событий после отчетной даты напрямую связано с одним из основных допущений МСФО – допущением непрерывности деятельности организации.

Исходя из этого допущения компания не должна составлять финансовую отчетность, если после отчетной даты руководство решает ее ликвидировать или приостановить деятельность, либо у него нет иной разумной альтернативы.

Нужно также задуматься о возможности применения допущения непрерывности деятельности, если у компании имеется существенное ухудшение финансовых результатов деятельности и ее финансового положения. Если допущение непрерывности деятельности больше неприменимо и компания или ее подразделение не смогут продолжать свое существование в будущем, то возникает необходимость фундаментальным образом изменить порядок учета, а не ограничиваться корректировками сумм, признанных в соответствии с первоначальным методом учета.

Пример

Отчитывающаяся организация является ответчиком в суде. По результатам судебного разбирательства, начавшегося в отчетном периоде и завершившегося после отчетной даты, она должна произвести выплату истцу суммы, превышающей размер своих чистых активов, в результате чего потеряет платежеспособность. В этом случае при составлении отчетности надо исходить из перспективы ликвидации, а не из допущения непрерывности деятельности. Активы организации на отчетную дату должны переоцениваться исходя из их ликвидационной стоимости, а обязательства – на основе допущения об их исполнении в текущем периоде независимо от ранее определенного договором срока.

***

Дивиденды

Согласно МСФО (IAS) 10 дивиденды, объявленные после отчетной даты, не признаются в составе обязательств компании на отчетную дату. Если дивиденды объявлены после отчетной даты, но до даты утверждения отчетности к выпуску, они не отражаются как обязательство в балансе (не соответствуют критериям текущего обязательства МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» (Provisions, Contingent Liabilities and Contingent Assets), но раскрываются в пояснениях к финансовой отчетности в соответствии с требованиями МСФО (IAS) 1 «Представление финансовой отчетности» (Presentation of Financial Statements).

Выдержка из отчетности компании Intergame

Дивиденды признаются как обязательство и вычитаются из суммы капитала в том периоде, в котором они были объявлены.

***

Раскрытие информации

Компания должна указать дату утверждения финансовой отчетности и орган управления, принявший соответствующее решение.

Выдержка из отчетности компании Intergame

Данная консолидированная отчетность включает в себя финансовую отчетность Intergame Entertainment Ltd и его дочерних компаний. Финансовая отчетность утверждена к выпуску директорами 5 мая 2006 года.

Если получены новые сведения об условиях, существовавших на отчетную дату, информацию об этих условиях, приведенную в финансовой отчетности, необходимо обновить.

В отдельных случаях, даже если новая информация не повлияет на показатели финансовой отчетности, компания должна уточнить раскрытие по каждому некорректирующему, но существенному событию (характер события и оценка его финансовых последствий).

Личный опыт Андрей Посельский, ведущий специалист департамента финансовых систем ЗАО «Ренова», член Совета по стандартам Фонда НСФО (Москва)

В России нет определенности в отношении трактовки тех или иных норм законодательства о налогах и сборах, вследствие чего мнения компании и налоговых органов об оценке налоговых последствий тех или иных сделок могут различаться. Отсюда вытекает вероятность возникновения требований по доначислению в государственный бюджет налогов и сборов, приводящих к появлению соответствующего обязательства в балансе. Эти обязательства (в случае их появления) вызваны сделками, уже отраженными в отчетности, следовательно, относятся к периодам, в которых отражены соответствующие сделки. Однако на момент составления отчетности не все из этих обязательств могут быть оценены достаточно надежно (в соответствии с МСФО (IAS) 12 «Налоги на прибыль» (Income Taxes) и МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» (Provisions, Contingent Liabilities and Contingent Assets). Появление акта налоговой проверки (или в некоторых случаях переход налоговой проверки в финальную стадию) позволяет оценить налоговые обязательства достаточно надежно.

Эти события относятся к событиям после отчетной даты. В нашей компании для отражения таких обязательств проводится постоянный мониторинг результатов налоговых проверок. И если налоговые проверки завершаются между отчетной датой и датой подписания отчетности и их результаты позволяют надежно оценить соответствующие налоговые обязательства, то эти обязательства отражаются в отчетности.

***

Справка

В российском учете есть аналог МСФО (IAS) 10 – ПБУ 7/98 «События после отчетной даты»1.

Определения событий после отчетной даты и принципы их отражения в отчетности в ПБУ полностью соответствуют международным стандартам.

МСФО не регламентируют порядок бухгалтерского учета хозяйственных операций, а лишь определяют принципы их отражения в финансовой отчетности. ПБУ 7/98 же устанавливает, что события после отчетной даты должны отражаться в синтетическом и аналитическом учете заключительными оборотами отчетного периода в общем порядке, который предусмотрен для этих операций (п. 9). При фактическом наступлении события в текущем периоде сумма, отраженная в отчетном периоде, сторнируется. Одновременно с этим делается проводка, которая непосредственно отражает в учете это событие.

| Название компании | Юрисдикция | Доля на 31 .12.04,% | Доля после увеличения % участия |

| ООО «Вегатек» | Россия | 50 | 60 |

| Intergame Ufa Limited | Кипр | 49,99 | 100 |

| ООО «Уфа Девелопмент» | Россия | 49,99 | 100 |

| ООО «Интергейм Уфа» | Россия | 49,99 | 100 |

| ООО «Элитой Бизнес» | Россия | 50 | 100 |

| ООО «Мэджик Гейм» | Россия | 50 | 100 |

МСФО Практика применения № 4 июль–август 2007

Похожие работы

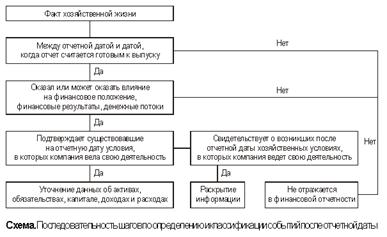

... относимое ко второму виду, признается существенным и подлежит раскрытию в бухгалтерской отчетности организации. Существуют два способа отражения событий после отчетной даты в бухгалтерской отчетности: - уточнение (корректировка) данных о соответствующих активах, обязательствах, капитале, доходах и расходах организации, на которые оказывают влияние произошедшие события; - раскрытие информации о ...

... расчеты, достоверность которых должна быть подтверждена. Для этого, скорее всего, организации потребуется помощь аудитора. ПБУ 7/98 не предусматривает возможность неполного раскрытия информации о существенных событиях после отчетной даты. В пояснительной записке раскрывается информация о всех СПОД (в т.ч. и существенных), свидетельствующих о возникших после отчетной даты хозяйственных условиях, ...

... приводится в МСФО 32 «Финансовые инструменты: раскрытие и представление информации»), рекомендованные или объявленные после отчетной даты, не должны признаваться в составе обязательств компании на отчетную дату. В то же время в соответствии с МСФО 1 «представление финансовой отчетности» компания обязана раскрыть информацию о размере дивидендов, рекомендованных или объявленных после отчетной даты ...

... расчет, который должен быть подтвержден организацией, Данные об активах, обязательствах, капитале, доходах и расходах организации отражаются в бухгалтерской отчетности с учетом: —событий после отчетной даты, подтверждающих существовавшие на отчетную дату хозяйственные условия, в которых организация ведет свою деятельность; —или событий, свидетельствующих о возникших после отчетной даты ...

0 комментариев