Гос. целей; 2. субъектов хоз-ва; 3. контрольных органов

П двойственности: каждая хоз. операция, совершаемая предприятием, оказывает двоякое влияние на счета и отражается по Д одного счета и К другого

Внеоборот. активы

Эти счета использ. для учета затрат на произ-во, на ремонт осн. ср-в, строит-во и доведение осн. ср-в до состояния готовности к испол-нию

Учет кассовых операций(50)

Учет реализации (использ. счета 46,47,48; в данн. случае- счет 46)

Навигация

Учет кассовых операций(50)

Подробная шпаргалка по бухучету

103035

знаков

0

таблиц

0

изображений

2. Учет кассовых операций(50)

Касса предприятия предназначена для приема, хранения и выдачи ден. наличных ср-в. Все операции по кассе регламентированы.

Дебет:

Сальдо нач.- остаток налич-ти в пределах лимита

46,48- реализация за наличные

51- поступление ден. ср-в с р/с

71- возврат неиспольз-х сумм подотчетными лицами

73- возврат денег работниками по кредитам банков

52- поступление валюты

Кредит:

51- возврат наличных из кассы на р/с (депонир. з/п)

57- передача сумм инкассатору

70- выдача з/п

71- выдача сумм подотчет. лицам

73- выдача сумм сотрудникам

3. Учет расчетов с подотчетными лицами(71)

Дебет:

Сальдо нач.- задолженность подотчет-х лиц предпр-ю

50-а)выдано под отчет подотчет-м лицам; б)возмещение перерасхода подотчет. лиц

Кредит:

Сальдо нач.- задолж-ть предпр-я подотчет. лицам

50- возврат неиспольз. подотчет. сумм

10,12,41- расход подотчет. сумм на приобрет-е товар.-матер. ценностей

20,26,44- командировоч. расходы в пределах норм(списание на себест-ть)

81,88- командировочные сверх установл. норм

4. Учет основных ср-в(01)

Дебет:

Сальбо нач.- первонач. ст-ть осн. ср-в (собственн.), нах-ся в эксплуатации

03- включ. в состав собств. осн. ср-в выкупленных арендованных ранее

08- приобрет-е осн. ср-в, включ. все расходы по подготовке и эксплуатации осн. ср-в.

75- внесение учредителями вклада в устав. фонд в виде осн. ср-в

87- получение осн. ср-в безвозмездно

Кредит:

47- все выбытие осн. средств

5. Износ основных ср-в(02)

Дебет:

47- списание износа в связи с выбытием осн. ср-в

Кредит:

Сальдо нач.- начисленный износ

20,23,25,26,44- начисление износа

02(2)®02(1)- присоед-е начисленного износа по выкупленным ранее арендов. осн. ср-вам

6. Учет готовой продукции(40)

Дебет:

Сальдо нач.- остаток готов. прод-ции по фактич. себест-ти

20- поступл-е готов. прод-ции из произв-ва по фактич себест-ти

Кредит:

45- фактич. себест-ть отгруж. прод-ции

46- фактич. себест-ть реализзов. прод-ции

7.Учет материалов (использ. счета 10,15,16; в данн. случае- счет 10)

Дебет:

Сальдо нач.- фактич. себест-ть остатков материалов и сырья

60- фактич. себест-ть матер-лов, поступивш. от поставщика

71- фактич. себест-ть матер-лов, постуивш. от подотчет. лиц

50- фактич себест-ть матер-лов, приобретен. за наличные

20,23- возврат неиспольз-х материалов, которые могут быть использ. в др. качестве (для вторич. использ-я)

14- дооценка матер-ов

80- излишек материалов, обнаруженн. при инвент-и

Кредит:

20,23,25,26- отпуск материалов в произв-во

48- реализ-я непереработ. матер-лов

14- уценка материалов

84- недостача матер-лов

8. Учет НДС(использ. счета 19,46,47,48,69; на 19- учет НДС, относ. к приобретенн. ценностям; в данн. случае- 19)

Дебет:

Сальдо нач.- НДС по неиспольз. матер-лам

60,76- НДС по приобретенн. товар.-матер. ценностям

Сальдо кон.- НДС на оставш. материалы

Кредит:

68,31- списание НДС по использ. товар.-матер. ценностям

При реализ-и НДС по произведенной предприятием продукции относится в Д счетов реализации и в К 68 счета.

9. Учет расчетов с персоналом по оплате труда(70)

Дебет:

68- удержание подоход. налога

69- удерж-е налога (выплаты) в пенсионн. фонд (1%)

76- депонирование з/п; удерж-е алиментов, перевод денег работника на лицевой счет его банка

73- суммы, вычит. из з/п для погашения ссуды банка для работника; удерж-е сумм для покрытия ущерба

71- возврат неиспольз. подотчет. сумм

50- выдача з/п

Кредит:

Сальдо нач.- начисленн., но не выплаченн. з/п

20,23,25,26,44- начисление з/п

69- пособия по временн. нетрудоспособности

89- начисл-е отпускных

88- начисл-е премий

Сумма з/п, начисл. работникам предпр-я, явл. очень важным показателем, т. к. эта сумма служит базой для исчисления многих налогов. При этом начисл. сумма налога не вычит. из з/п и к счету 70 не имеет никакого отношения. Эти налоги показыв. по Д счетов производства (вкл. в себест-ть) и по К счетов 68,69. Как % от з/п исчисл.: страх. взносы- 5,4%; взносы в пенсионн. фонд- 28%; медицин. страх-е- 3,6%; фонд занятости- 1,5% и т. д.

10. Учет затрат на произв-во(20)

Итоговая опер-я, связ. с определ-ем фактич. производств. затрат (или себест-ти), от правильного определ-я которых зависит сумма получ. прибыли.

Дебет:

Сальдо нач.- остаток незавершенн. произ-ва

10,12- израсход. на произв-во товар.-матер. ценности

70- начисл-е з/п и ряда премий

69- различ. выплаты по соц. страх-ю и обеспечению

02,05,13- включение износа в себест-ть

23,25,26- включ-е в себест-ть затрат вспомогат. произв-ва, общепроизводств. и общехоз. расходов

Кредит:

40- выпуск готов. прод-ции

Похожие работы

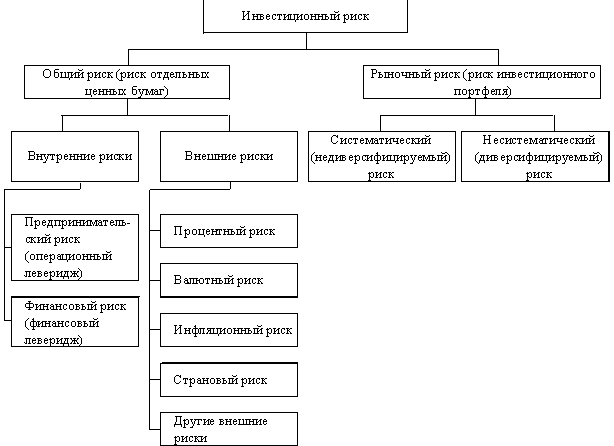

... капитала Вновь создаваемы с гос. пред-я Частные пред-я Завоев-е рынков сбыта SS интересов Увелич-с оборота капитала Повыш-е эффск-ти экономики Регулир-е инвестиц. процесса Рсал-я соц.-ориентиров анных проектов Государство На практике кроме осн. участников м.б. задействованы десятки посредников, т.е. заинтересованные ...

... снижается, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, филиалов и т.д.ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ ДЛЯ ГОСУДАРСТВЕННОГО ЭКЗАМЕНА по специальности Э.01.07 І Бухгалтерский учет, анализ и аудитІ на 2002-2003 учебный год. Финансовый учет Сущность и принципы финансового учета. Сравнительная характеристика финансового и ...

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

... на утранение ошибок, затраты на раз-вите и модернизацию пр-мм 28. Ф-ры, влияющие на стоимостные затраты :1) на ст-сть разр-ки: - объем разарбатыва-емой пр-мы; -соложность ;-на-значения; -исползуемый языке програмирования; -квали-фикация разработчиков; -исползуемые м-ды раз-ки ;-сте-пень применяемост ранее разрабтанного ПО; -орг-я упр-я разработкой ;-ограниченость технических хар-к; -размеры и ...

0 комментариев