Местные финансы, или финансы местных органов управления, являются важным звеном финансовой системы развитых зарубежных государств. На долю местных финансов приходится значительная часть финансовых ресурсов этих стран: в США, ФРГ и Японии - 50-60%; в Великобритании и Франции - более 30%.

Местные финансы представляют собой систему экономических отношений, посредством которых местные органы управления распределяют, перераспределяют и используют национальный доход в соответствии с возложенными на них функциями. [2, с.9]

Через местные финансы государство активно проводит социальную политику. На основе предоставления местным органам власти средств для их бюджетов осуществляется финансирование муниципального народного образования, здравоохранения, коммунального обслуживания населения. При этом круг финансируемых мероприятий расширяется. За счет средств региональных бюджетов стали финансироваться не только общеобразовательные школы, но и высшие учебные заведения, крупные объекты здравоохранения, мероприятия по внутренней безопасности, правопорядку, охране окружающей среды и др.

В соответствии с конституцией и законами местные органы власти ведут свое бюджетное хозяйство самостоятельно и независимо, т.е. несут ответственность за планирование и исполнение своих бюджетов, а также осуществляют контроль за этими процессами.

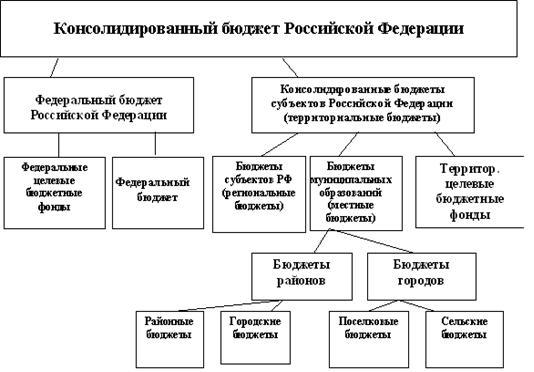

В мире известны две формы государственного устройства: унитарное (единое) и федеративное. Бюджетная система унитарных государств представлена государственным бюджетом и бюджетом местных органов самоуправления. В федеративных государствах бюджетная система состоит их трех звеньев: федеральный бюджет, бюджет членов федерации и местные бюджеты. К такому типу государств относятся Российская Федерация, ФРГ, США, Канада и др.

Например, в США, как федеративном государстве, существуют три бюджетных уровня: государственный (федеральный) бюджет, бюджеты штатов и местные бюджеты. Налоговые поступления являются основным источником доходной части бюджетов всех уровней, но их характер достаточно различен. Так, доходная часть федерального бюджета США в основном формируется за счет прямых налогов. Доля косвенных налогов незначительна. Что же касается бюджетов штатов, то их доходная часть формируется прежде всего за счет косвенных налогов (налоги на продажи и акцизы); источником доходов местных бюджетов являются главным образом местные налоги, особенно налог на недвижимость.

Свою отдельную от федеральной налоговую систему имеет каждый штат. Штаты взимают подоходный налог с корпораций и граждан. Таким образом, финансы штатов базируются на подоходном налоге с граждан, налоге с корпораций, налоге с продаж и налоге на деловую активность. В США, ряде европейских стран федеральные налоги поступают в федеральный бюджет, местные налоги - в местный бюджет, региональные налоги - в региональный бюджет. Перераспределение финансовых ресурсов осуществляется сверху вниз путем субсидий вышестоящих бюджетов в виде дотаций и субвенций. [7, с.296-297]

Рассмотривая состав и структуру местных финансов отметим, что звеньями системы местных финансов являются местные бюджеты, специальные фонды местного значения, финансы предприятий, находящихся в собственности местных органов управления. Главное звено местных финансов - местный бюджет, который включает основные доходы и расходы местных органов власти.

В современных условиях все в большей степени местные органы власти призваны обеспечивать комплексное развитие территорий, пропорциональное развитие производственной и непроизводственной сфер. Значительно возрастает их координационная функция в экономическом и социальном развитии регионов. Указанные факторы вызывают необходимость дальнейшего расширения и укрепления финансовой базы региональных органов власти, решения ряда проблем, связанных с совершенствованием методов формирования и использования финансовых ресурсов регионов.

Доходы местных бюджетов формируются за счет местных налогов и сборов, неналоговых доходов, поступлений из вышестоящих бюджетов и займов. Соотношение между этими источниками зависит от функций, возложенных на местные органы управления, от потенциальных возможностей получения ими местных налогов, а также возможностей вышестоящих органов власти оказывать финансовую помощь территориям. Международный опыт свидетельствует о том, что в более экономически развитых странах доля доходов региональных бюджетов в общем объеме ресурсов государства выше.

Налоги являются главным источником доходов местных бюджетов. В соответствии с налоговым законодательством каждой страны они закреплены за отдельными видами региональных бюджетов. Ставки по этим налогам устанавливаются, как правило, местными органами власти.

Определенное место в формировании местных бюджетов занимают и неналоговые доходы. К ним относятся доходы от собственности, управляемой местными органами власти, от сдачи в аренду или продажи земли, лесных массивов, доходы от эксплуатации водоемов, коммунальных предприятий, от поступлений судебных пошлин, штрафов, различных сборов.

Важным источником доходов местных бюджетов являются субсидии. Субсидии служат особой формой связи - финансовой и экономической - между отдельными звеньями бюджетной системы и по существу определяют направление финансовой деятельности местных органов власти, что позволяет обеспечивать контроль со стороны центрального правительства за местными органами управления. [2, с.11-13]

Расходы местных бюджетов во многом зависят от бюджетной политики, проводимой в государстве, от степени децентрализации управления социальной сферой. Все это является решающим фактором, влияющим на объем финансовых ресурсов, проходящих по каналам местных бюджетов, на их удельный вес в общегосударственных бюджетных расходах.

Соотношение объемов расходов, проходящих через различные виды бюджетов, в разных странах неодинаково. Различия в размерах средств, проходящих через разные виды бюджетов, объясняются определенными уровнями финансовой ответственности центральных и региональных органов власти за осуществление главным образом социальных программ, финансирование которых является наиболее крупной частью бюджетных расходов.

Из местных бюджетов осуществляются затраты на экономическую и социальную инфраструктуру, увеличивается доля, приходящаяся на местные органы власти в финансировании реконструкции городов, благоустройства промышленных зон, в ассигнованиях на коммунальное и жилищное строительство. К затратам из местных бюджетов относятся также расходы на содержание местных административных органов, полиции и суда, на транспортное и дорожное строительство. За счет местных бюджетов финансируется и здравоохранение. [2, с.13-14]

Таким образом, местные финансы охватывают широкую группу финансовых ресурсов. Центральное место в этом звене принадлежит местным бюджетам, которые не входят в состав государственного бюджета и имеют определенную самостоятельность. Структура местных финансов определяется государственным устройством и административным делением государства.

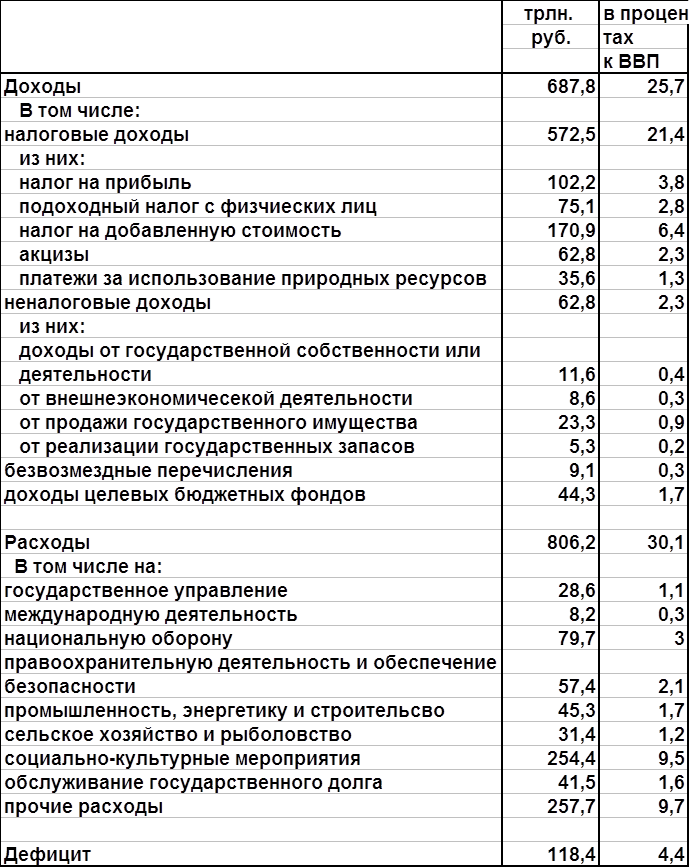

Доходы бюджета составляют налоговые платежи и неналоговые поступления, а также субсидии.

В современных условиях данное звено финансовой системы все больше используется в экономических целях, для регулирования хозяйственных процессов. С этой целью значительная часть средств местных бюджетов направляется на развитие экономической и социальной инфраструкт

Похожие работы

... области доходов и расходов, межбюджетных отношений, управлении государственным долгом и в области совершенствования управления финансами. [2] 1.2 Общая характеристика формирования доходов и расходов консолидированного бюджета Доходы консолидированного бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в ...

... механизма, который является реальным воплощением бюджетной политики и отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач.Глава II. Бюджетная система США. §1 Бюджетное устройство США. Государственный бюджет США можно считать наиболее точным финансовым выражением существа и характера государственного устройства и власти. Как и во всех развитых ...

... -культурных автономий. 1.6 Проблемы развития бюджетного федерализма Расширение самостоятельности российских территорий и органов местного самоуправления актуализировали проблемы формирования реального бюджетного федерализма. Российский бюджетный федерализм проходит сегодня сложный этап становления, для которого характерны, с одной стороны, неизбежная борьба регионов с бюджетными традициями ...

... относится федеральный бюджет. Поэтому федеральные органы государственной власти вправе устанавливать детальное правовое регулирование по указанным вопросам, если строго придерживаться требований бюджетного федерализма, исключительно по отношению к федеральному бюджету, а органы государственной власти субъектов РФ – по отношению к региональному бюджету и местным бюджетам, руководствуясь общими ...

0 комментариев