Навигация

Источники собственных средств

20986

знаков

0

таблиц

0

изображений

2. Источники собственных средств

тыс.руб.

предприятия:

№1

3000641

4407611

8765337

№2

893329

1541770

2026222

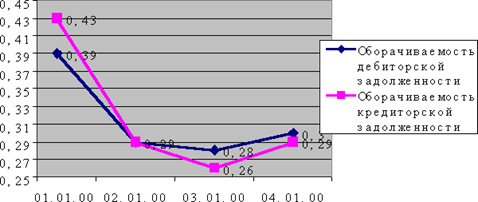

3. Коэффициент соотношения заемных и собственных средств

предприятия:

№1

0.719

0.908

0.737

№2

1.404

0.803

0.945

Но коэффициент соотношения заемных и собственных средств имеет и самостоятельное значение, т.к. на него воздействуют свои факторы, не влияющие на другие показатели финансовой устойчивости.

На 01.01. по коэффициенту обеспеченности запасов предприятия располагаются от худшего к лучшему в следующем порядке: №2,№1; по коэффициенту соотношения заемных и собственных средств: №2,№1. На 01.04. соответственно: №2,№1 и №1,№2. На коэффициент соотношения заемных и собственных средств влияет креме факторов, влияющих на коэффициент обеспеченности запасов, еще и общая величина источников собственных средств. Чем меньше доля собственных оборотных средств в источниках собственных средств, тем в большей степени формирование коэффициента соотношения заемных и собственных средств будет независимо от коэффициента обеспеченности запасов.

Для ответа на вопрос - достаточен ли для предприятия сам уровень коэффициента обеспеченности запасов, прежде всего необходимо знать, является ли величина материальных оборотных средств необходимой для бесперебойной деятельности предприятия, выше или ниже необходимой. Анализ проводится в пределах информации, содержащейся в публичной отчетности предприятия. В этих пределах состояние материальных запасов можно оценить исходя из скорости их оборота.

Оборачиваемость материальных оборотных средств и средств в расчетах

Показатели и предприятия

Ед.изм.

1 квартал

1 полугодие

1. Выручка от реализации продукции

тыс.руб.

№1

7448920

20108913

2. Товарооборот

тыс.руб.

№2

7252952

15874984

3. Средние остатки материальных запасов

тыс.руб.

№1

2202542

3227184

№2

640439

880743

4. Средние остатки средств в расчетах

тыс.руб.

№1

2285907

3583326

№2

306924

420682

5. Оборачиваемость материальных оборотных средств

число оборотов

№1

3.4

6.2

№2

11.3

18.0

6. Оборачиваемость средств в расчетах

№1

3.2

5.6

№2

23.6

37.7

На предприятиях с ритмичным производством, где объективные причины для спада производства в одних кварталах и нарастания его в других, скорость оборота материальных запасов по кварталам должна быть одинаковой при прочих равных условиях.

Предприятие №1: материальные запасы в 1 квартале обернулись 3.4 раза, а за полугодие - 6.2 раза, т.е. во 2 квартале их оборачиваемость была медленнее, чем в 1. Принимаем, что в 1 квартале излишних запасов не было. Тогда излишние запасы в целом за полугодие равны:

3227184 - 20108913/6.8 = 269991 тыс.руб.

Предприятие №2: излишние запасы за полугодие равны:

880743 - 1587984/22.6 = 178310 тыс.руб.

Такой подход к оценке запасов содержит злемент условности. Считается, что размер запасов в большей мере соответствует обоснованной потребности в них в те периоды, в которых скорость их оборота выше.

Другая условность - не принимиается во внимание, что запасы в тот период, когда мы считаем их нормальными, также могут быть выше нормальных. Эта условность снижает уровень превышения запасов по сравнению с нормальными в периоды, когда это превышение имеет место.

Таким образом, в соответствии с расчетами, на предприятии №1 в 1 полугодии излишние запасы составили 8.4% фактических запасов

(269991/3227184)*100 = 8.4%

на предприятии №2 -т 20.2%.

В случаях, когда запасы выше необходимых, нормальный коэффициент обеспеченности их собственными оборотными средствами должен определяться исходя из того, что собственными источниками должны быть покрыты необходимые размеры запасов, остальное можно покрывать заемными средствами.

Расчет нормального коэффициента обеспеченности собственными оборотными средствами

Показатели

Ед.изм.

Предприятия

№1

№2

1.Собственные оборотные средства для покрытия необходимых запасов

тыс.руб.

5003708

1180918

2. Излишние запасы в процентах к фактическим

%

8.4

20.2

3. Фактические материальные запасы

тыс.руб.

5424020

1419643

4.Нормальный коэффициент обеспеченности их собственными оборотными средствами

единицы

0.922

0.832

Проанализировав полученные данные можно сказать, что на обоих предприятиях фактический коэффициент обеспеченности имеет уровень выше достаточного.

Нормальный для предприятия коэффициент обеспеченности запасов собственными оборотными средствами - основа, позволяющая определить нормальный коэффициент соотношения заемных и собственных средств.

Собственные источники средств должны покрывать материальные оборотные средства в пределах необходимых запасов и всю стоимость основных средств и внеоборотных активов. Остальную часть имущества предприятия допустимо покрывать заемными средствами. Если расчитать, какую часть имущества составляют суммарно основные средства и внеоборотные активы и необходимые материальные запасы, то нетрудно определить нормальный для предприятия коэффициент соотношения заемных и собственных средств.

Расчет нормального коэффициента соотношения заемных и собственных средств

Подведем итоги оценки финансовой устойчивости предприятия на основе коэффициентов обеспеченности запасов собственными оборотными средствами и соотношения заемных и собственных средств. Сделанные расчеты нормального уровня коеффициентов позволяют дать сопоставимую количественную оценку финансовой устойчивости предприятия по этим двум показателям.

Коэффициент обеспеченности запасов собственными оборотными средствами показывает, сколько собственных оборотных средств предприятие имеет на рубль материальных запасов, а нормальный коэффициент - сколько оно должно иметь в качестве необходимого минимума. Отклонение фактического коэффициента от нормального измеряет, какой суммы собственных оборотных средств не хватает или сколько их сверх минимально необходимого размера. Сопоставление дает ответ на вопрос, можно ли предприятию наращивать материальные запасы или их необходимо снижать; если снижение по каким-либо причинам невозмлжно или нежелательно, то у предприятия только один путь к повышению финансовой устойчивости - увеличение размеров собственных оборотных средств. Увеличить собственные оборотные средства можно несколькими способами: ростом чистой прибыли и изменением направлений ее использования (мы уже отмечали, что ни одно из двух предприятий в анализируемом периоде не направляло прибыль наприрост оборотных средств); ликвидацией ненужных основных средств и других внеоборотных активов, если таковые есть; привлечением долгосрочных заемных средств на капитальные вложения.

Если фактический коэффициент обеспеченности запасов собственными оборотными средствами выше нормального, можно рассчитать, сколько материальных оборотных средств предприятие может приобрести сверх фактически именющихся без ущерба для финансового состояния.

Сопоставление нормального и фактического коэффициентов соотношения заемных и собственных средств дает ответ на вопрос, сколько заемных средств необходимо вернуть кредиторам немедленно, чтобы довести зависимость от них до нормального уровня; или, наоборот, сколько заемных средств предприятие может взять дополнительно к уже имеющимся без ущерба для своей финансовой независимости.

Показатели

Ед.изм.

Предприятия

№1

№2

1. Стоимость имущества

%

100

100

В том числе

1.1. Основные средства и внеоборотные активы

%

18.3

16.5

1.2. Собственные оборотные средства для покрытия необходимых запасов

%

32.8

30.0

2. Необходимый размер собственных источников средств

%

51.1

46.5

3. Допустимый размер заемных источников

%

48.9

53.5

4. Нормальный коэффициент соотношения заемных и собственных средств

единицы

0.957

1.150

Похожие работы

... на экономической прибыли. Использование рыночного и затратного подходов ограничено в связи с отсутствием в настоящее время достоверной информации о сделках с подобными предприятиями. На рис. приведены формулы расчета стоимости имущества предприятий общественного питания, учитывающие их основные отраслевые особенности. Любое предприятие осуществляет свою деятельность в условиях риска, который ...

... , не получив еще оплату с предприятия-банкрота. Необходимо законодательно урегулировать данный вопрос, а также разработать Положение по оценке предприятий в процедурах банкротства.[13] Глава 3. Оценка стоимости предприятия Ситуация банкротства и ликвидации предприятия является чрезвычайной. Вероятность позитивного решения проблемы неплатежей, которая обычно сопровождает данную ситуацию, ...

... на праве собственности иностранной организации, деятельность которой не образует признаков постоянного представительства в значении ст.306 НК РФ или недвижимость которой не относится к постоянному представительству. 3. Расчет налога на имущество предприятий на примере ФГП "МАШИНСТРОЙ" Рассмотрим крупное машиностроительное предприятие, зарегистрированное в г. Екатеринбурге и имеющее 1 ...

... , обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Налог на имущество предприятия. Плательщиками налога в соответствии с Законом «О налоге на имущество предприятий» являются: предприятия, учреждения (включая банки и другие кредитные организации) и организации, в том числе с иностранными ...

0 комментариев