Коммунальное хозяйство – это самостоятельные организации и предприятия, ремонтно-строительные учреждения, эксплуатационные учреждения, дирекции; транспортные организации, - т.е. организации, которые обеспечивают нормальную эксплуатацию жилищно-коммунального фонда.

Особенности организации финансов коммунального хозяйства:

отношения между эксплуатирующим жилищно-коммунальные фонды и собственником складываются, как правило, в виде аренды или найма;

коммунальное хозяйство осуществляет свою деятельность на основе самоокупаемости;

нет возможности за счет собственных источников осуществлять новое строительство, поэтому оно осуществляется за счет бюджетов соответствующих территориальных единиц;

основываясь на самоокупаемости, не обеспечивается развитие хозяйства за счет самофинансирования (не только восполнение жилищно-коммунального фонда, но и капитальный ремонт, отсутствие которого приводит к потере фонда; не начисляется амортизация на реновацию);

все денежные средства, закрепляемые за коммунальным хозяйством, имеют строго целевое назначение - эксплуатация, содержание, благоустройство жилищно-коммунального фонда;

за каждым хозяйством закреплена определенная территория, жилищно-коммунальный фонд и все доходы от них остаются в распоряжении коммунального хозяйства.

Затраты предприятий коммунального хозяйства включают:

затраты по подготовке, осуществлению и совершенствованию производственной деятельности;

затраты по обслуживанию и управлению производства;

затраты по подготовке кадров, оплате труда, созданию санитарно-гигиенических условий труда;

налоги, сборы и отчисления;

непроизводительные затраты и потери;

прочие затраты. [12, c.23-24]

Основой для учета затрат себестоимости коммунального хозяйства являются «Методические рекомендации по учету производственных затрат и калькулированию себестоимости услуг на предприятиях жилищно-коммунального хозяйства», утвержденные приказом Министерства жилищно-коммунального хозяйства Республики Беларусь от 12 ноября 1999г. №160.

Особенность планирования затрат в коммунальном хозяйстве проявляется в том, что эксплуатационные расходы планируются в расчете на объем или единицу предоставляемой услуги (тариф за 1м2 воды, 1кВт/час).

Увеличение объемов услуг - главная задача коммунального хозяйства (при этом сокращаются условно-постоянные затраты), однако ограничителем является техническое состояние сетей энергоснабжения, водоснабжения, канализации, телефонных сетей и т.д.

Выручка от реализации продукции (работ, услуг) определяется одним из двух методов:

по мере поступления оплаты за услуги (продукцию, работы, товары);

по мере отгрузки продукции, товаров (выполнения работ, оказания услуг) и предъявления покупателю (заказчику) расчетных документов к оплате.

Метод определения выручки от реализации услуг (продукции, работ, товаров) устанавливается предприятием на длительный срок (как минимум на отчетный год) исходя из условий хозяйствования и заключаемых договоров.

В жилищно-эксплуатационных предприятиях в выручку не включаются целевые сборы - поступления от квартиросъемщиков в оплату за услуги, оказанные другими предприятиями (за холодную и горячую воду, отопление, газ, отвод сточной жидкости).

Источником средств на расширение и развитие производства, на материальное поощрение и социальное развитие коллектива является также прямое финансирование из бюджета.

Учет выручки, полученной предприятием, отражается по кредиту счета 46 "Выручка от реализации продукции (работ, услуг)" с выделением на отдельных субсчетах или аналитических счетах выручки по отдельным подотраслям, а в пределах подотрасли - льготируемой и не льготируемой по налогам. [4]

Расчет налогов производится по каждой подотрасли хозяйства отдельно, с учетом предоставляемых льгот. Так, от налога на добавленную стоимость освобождаются услуги, оказываемые населению: жилищно-коммунальные и эксплуатационные (включая квартплату). Услуги парикмахерских, бань и прачечных облагаются по ставке, пониженной на 50 процентов.

Материальные затраты учитываются в целом по подотрасли и распределяются между льготируемыми и нельготируемыми услугами исходя из удельного веса услуг в полученной выручке.

Конечный финансовый результат хозяйственной деятельности предприятия - балансовая прибыль или убыток - представляет собой сумму финансовых результатов от реализации услуг (продукции, работ, товаров), основных средств, товарно-материальных ресурсов, нематериальных активов, ценных бумаг, доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (убыток) от реализации услуг (продукции, работ, товаров) определяется как разность между выручкой от их реализации в отпускных ценах, тарифах (валовым доходом) и издержками производства (обращения) реализованных услуг (продукции, работ, товаров), отчислениями в республиканский фонд поддержки производителей сельскохозяйственной продукции и продовольствия, целевыми сборами на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда, включая жилищно-строительные кооперативы, товарищества собственников, и на субсидии предприятиям по возмещению части затрат, связанных с оказанием жилищно-коммунальных услуг населению, отчислениями в фонд стабилизации экономики производителей сельскохозяйственной продукции и продовольствия, сборами за услуги, налогами на продажу, добавленную стоимость и акцизами. [4]

Прибыль предприятий коммунального хозяйства, осуществляющих свою деятельность и получающих доходы, складывается из:

прибыли по основной деятельности;

прибыли от реализации основных фондов;

прибыли от внереализационных операций.

Прибыль (убыток) от реализации основных фондов (в гостиничном хозяйстве также от компенсации порчи имущества), материальных ресурсов и прочих активов определяется как разность между стоимостью этих активов по цене реализации и их балансовой стоимостью.

К доходам, не связанным с реализацией услуг (внереализационным доходам, отражаемым на счете 80 "Прибыли и убытки"), относятся доходы, поступившие в собственность получателя от операций, непосредственно не связанных с оказанием услуг (производством продукции, выполнением работ, отпуском товаров).

В заключение необходимо отметить, что различные подотрасли жилищно-коммунального хозяйства имеют свои особенности планирования и учета выручки (доходов) от реализации услуг, финансовых результатов от реализации, формирования и использования фондов специального назначения, обусловленные различиями в методах хозяйствования и источниках финансирова

Похожие работы

... в тарифы для населения не включались необоснованные затраты, связанные с монопольным положением жилищно-коммунальных организаций (необоснованные административные издержки, потери в сетях, использование неэффективных технологий и др.); - контроль за деятельностью предприятий жилищно-коммунального хозяйства и состоянием жилья и коммунальных объектов; - совершенствование программы жилищных ...

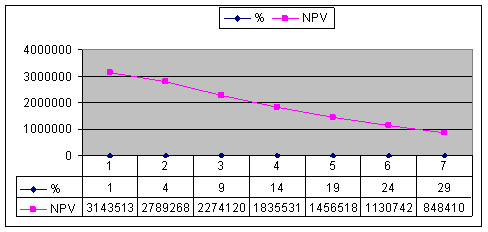

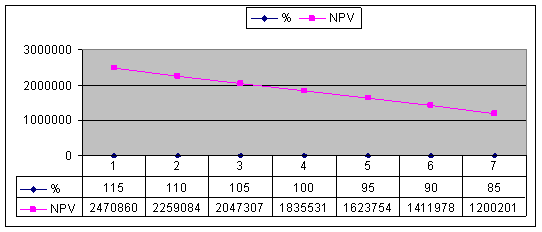

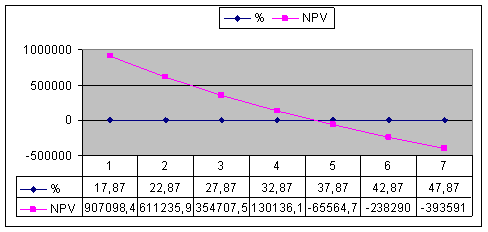

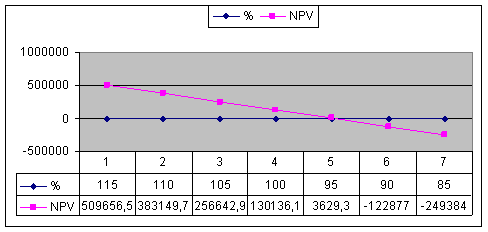

... приведенных результатов над приведенными затратами. Таким образом, в результате реализации проекта ценность предприятия возрастает, а проект считается приемлемым. Оценка экономической эффективности методом расчета рентабельности инвестиций PI Индекс рентабельности инвестиций (PI) показывает какая величины современного денежного потока приходится на единицу предполагаемых первоначальных затрат. ...

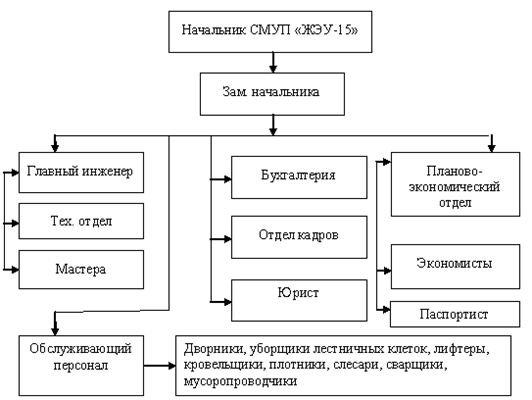

... «ЖЭУ-15» в системе бухгалтерского учета». Цель и задачи исследования. Целью исследования, проводимого в выпускной квалификационной работе, является выявление особенностей формирования доходов и расходов жилищно-коммунального хозяйства, оценка финансовых результатов, а также выявление внутренних резервов их роста. Для достижения цели, поставленной в работе, необходимо решить следующие задачи: ...

... твердых и жидких бытовых отходов" 3. Федеральный закон от 21.07.2007 N 185-ФЗ (ред. от 01.07.2009) "О Фонде содействия реформированию жилищно-коммунального хозяйства" 4.АбрамовА.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ, 2008 . 5. Балабанов И. Т. Финансовый менеджмент. - М.: Финансы и статистика, 2008. 6. ...

0 комментариев