Организация учетно-аналитической работы в МУП «ЖКХ п. Озерки»

Оценка влияния факторов инфляции на анализируемую отчетность МУП «ЖКХ п.Озерки»

Анализ финансового состояния организации, как субъекта инвестиций

Расчет влияния на прибыль (убыток) от продаж изменения продажных цен на продукцию (услуги) ( Приб (ц))

Сущность и экономическое обоснование инвестиционного проекта

Оценка экономической эффективности инвестиционного проекта

Навигация

Оценка инвестиций в муниципальное унитарное предприятие муниципального образования "Жилищно-коммунальное хозяйство п. Озерки"

Оценка инвестиций в муниципальное унитарное предприятие муниципального образования "Жилищно-коммунальное хозяйство п. Озерки"

61212

знаков

24

таблицы

4

изображения

Содержание

Введение

Глава 1. Информационная база проведения анализа инвестиционного проекта

1.1 Технико-экономическая характеристика МУП «ЖКХ п.Озерки»

1.2 Методы оценки эффективности инвестиционных проектов

1.3 Организация учетно-аналитической работы в МУП «ЖКХ п. Озерки»

1.4 Информационная база анализа экономической эффективности инвестиций

Глава 2. Анализ экономической эффективности инвестиционного проекта

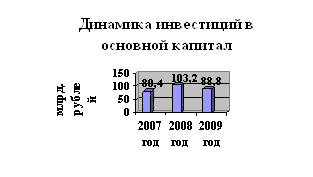

2.1 Оценка влияния факторов инфляции на анализируемую отчетность МУП «ЖКХ п. Озерки»

2.2 Анализ финансового состояния организации, как субъекта инвестиций

2.3 Сущность и экономическое обоснование инвестиционного проекта

2.4 Оценка экономической эффективности инвестиционного проекта

Заключение

Список использованной литературы

Введение

Без капиталовложений невозможно длительное существование никакого предприятия: тот, кто не делает инвестиций, не увеличивает и не совершенствует свои активы, не имеет будущего. От инвестиций, их объёма и структуры зависят перспективы предприятия, его возможности удержаться на рынке.

Объёмы капиталовложений зависят не только от суммы средств, которыми располагает предприятие, но и, прежде всего от наличия у него перспективных экономически выгодных проектов для инвестирования. Появление таких проектов обычно является результатом повседневной деятельности руководителей производственных подразделений предприятия, предлагающих, как правило, проекты замены старого оборудования новым, снижающим производственные затраты или увеличивающим объём выпуска. Такого рода проекты чаще всего реализуются в рамках ранее выбранной стратегии развития предприятия. Другая часть проектов является результатом прогностической деятельности на предприятии, направленной на адаптацию к изменяющимся внешним условиям, поиск новых видов продукции, необходимой потребителям, и новых, кажущихся наиболее многообещающими, сфер деятельности. При этом должна учитываться специфика предприятия, его относительные (по сравнению с другими хозяйствующими субъектами) преимущества, а также вновь возникающие возможности.

Способность предприятия оставаться конкурентоспособным зависит от постоянного притока новых идей, в том числе и в сфере инвестирования. Поэтому одним из аспектов правильного управления предприятием является создание системы, стимулирующей выдвижение идей по инвестированию и обеспечивающей отбор наиболее перспективных и эффективных.

Целью курсового проекта - углубление понимания особенностей инвестирования в реальные активы, овладение навыками экономического анализа инвестиционных проектов и способа его финансирования с использованием соответствующих методов оценки, для подготовки управленческого решения о целесообразности включения проекта в инвестиционный план (бюджет капиталовложений) предприятия.

Для большинства предприятий существует множество относительно доступных инвестиционных проектов. Каждый из них можно профинансировать, воспользовавшись одним из альтернативных вариантов привлечения денежных средств. В данной курсовой работе будет рассмотрен такой способ привлечения, как кредит. Он будет взят на создание подрядной организации ( закупку необходимого транспорта, приобретение материалов и найм дополнительного персонала).

Глава 1. Информационная база проведения анализа инвестиционного проекта

1.1 Технико-экономическая характеристика МУП «ЖКХ п.Озерки»

Муниципальное унитарное предприятие муниципального образования «Гвардейский район» "Жилищно-коммунальное хозяйство п. Озерки" (в дальнейшем именуемое "Предприятие") создано в соответствии с Постановлением Главы Гвардейского районного № 778 от 10.10.2000 года. Устав приведен в соответствии с Федеральным законом «О государственных и муниципальных унитарных предприятиях» от 14 ноября 2002 года № 161-ФЗ. Учредителем Предприятия является администрация Гвардейского района.

Место нахождения – Гвардейский район п. Озерки ул. Заводская 2. Официальное полное наименование Предприятия - Муниципальное унитарное предприятие муниципального образования «Гвардейский район» «Жилищно-коммунальное хозяйство п. Озерки».

Сокращенное наименование Предприятия - МУП «ЖКХ п. Озерки».

Предприятие создано для решения социальных задач а именно комплексного развития жилищно-коммунального хозяйства Озерковского сельского округа, оказание жилищно-коммунальных услуг населению округа, повышение качества и соблюдение сроков выполнения услуг, а также оказание услуг предприятиям и организациям округа и района на основании договоров, наиболее эффективного использования основных производственных фондов, проведение мероприятий, обеспечивающих правильное использование, сохранность жилого фонда и объектов коммунального назначения, улучшения санитарного состояния района, удовлетворение общественных потребностей и получения прибыли.

Предприятие осуществляет следующие основные виды деятельности:

· разработка и планирование производственной и хозяйственной деятельности структурных подразделений и служб Предприятия;

· эксплуатация центральных систем питьевого водоснабжения и систем водоотведения округа;

· эксплуатация инженерных инфраструктур округа (др. населённых пунктов);

· сбор, вывоз мусора, утилизация отходов производства и потребления;

· обеспечение мероприятий по благоустройству и озеленению округа, сохранению и расширению зелёных насаждений;

· содержание жилого и нежилого фонда;

· обеспечение работоспособности электрических и тепловых сетей;

· производство, поставка (продажа) тепловой энергии;

· ремонт котлов и сосудов, работающих под давлением, трубопроводов тепловых сетей и горячего водоснабжения;

· получение (покупка) электрической энергии с оптового рынка электрической энергии (мощностей);

· эксплуатация котлов и сосудов, работающих под давлением, трубопроводов тепловых сетей и горячего водоснабжения;

· работы по техническому обслуживанию, профилактическим работам, текущему и капитальному ремонту объектов эксплуатации.

Предприятие вправе осуществлять другие виды деятельности по согласованию с собственником имущества.

Таблица 1. ОСНОВНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ

| № | ПОКАЗАТЕЛИ | 2008 (руб.) | 2009 (руб.) | АБСОЛЮТ. ОТКЛОН. (руб.) | ТЕМП РОСТА (%) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 2 3 4 5 6 7 8 9 | ВЫРУЧКА ОТ РЕАЛИЗАЦИИ РАБОТ, УСЛУГ, ПРОДУКЦИИ СЕБЕСТОИМОСТЬ ПРОДУКЦИИ, РАБОТ, УСЛУГ. ПРИБЫЛЬ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ, РАБОТ, УСЛУГ. ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) РЕНТАБЕЛЬНОСТЬ ПРОДАЖ., % СРЕДНЕГОДОВАЯ СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ. ФОНДООТДАЧА ЧИСЛЕННОСТЬ РАБОТНИКОВ ПРЕДПРИЯТИЯ ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА | 4152000 (8346000) (4194000) (684000) (101.0) 36157000 0.115 28 148285.7 | 6256000 (12426000) (6170000) 186000 (98.6) 20429000 0.306 27 231703.7 | 2104000 (4080000) (1976000) 870000 2.4 (15726000) 0.191 (1) 83418.0 | 150.7 148.9 147.1 27.2 97.6 56.5 266.1 96.43 156.3 |

Выводы по таблице «ОСНОВНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ».

1. Выручка от реализации увеличилась на 2104000 руб. или на 50.7%. Это произошло в результате повышения тарифа за коммунальные услуги.

2. Себестоимость продукции, работ, услуг повысилась на 4080000 руб. или на 48.9% из-за увеличения затрат, т.е. увеличилась заработная плата работникам, увеличилась стоимость покупной продукции (топлива, электроэнергии, воды и тд.)

3. Предприятие убыточное, в связи с увеличением затрат в 2009 г. по сравнению с 2008 г. увеличилась и сумма убытка от реализации на 1976000 руб. или на 47.1% . Увеличилась стоимость покупной продукции ( воды, стоков и тд.)

4. В 2009 году у предприятия появилась чистая прибыль в размере 186000 руб. Это произошло в результате бюджетного финансирования на приобретение топлива.

5. На предприятии рентабельности продаж нет, так как нет прибыли от реализации продукции.

6. Среднегодовая стоимость основных средств сократилась на 15726000 руб. или на 43.5% , сокращение стоимости основных фондов произошло за счет изъятия из хозяйственного ведения жилого фонда.

7. Фондоотдача увеличилась на 166.1%, так как увеличилась выручка от реализации продукции, работ, услуг.

8. Численность работников предприятия сократилась на одного человека.

9. Производительность труда увеличилась на 56.3% , так как увеличилась выручка от реализации и сократилось количество работников.

1.2 Методы оценки эффективности инвестиционных проектов

Основные методы оценки программы инвестиционной деятельности:

· Расчет чистого приведенного эффекта (NPV) (Метод чистой текущей стоимости);

· Расчет индекса рентабельности инвестиций (PI);

· Расчет срока окупаемости инвестиций (PP);

· Расчет внутренней нормы доходности (IRR);

· Расчет бухгалтерской нормы доходности (ARR).

Метод чистой текущей стоимости (NPV) состоит в следующем.

1. Определяется текущая стоимость затрат (С0), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта.

2. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год СF (кеш-флоу) приводятся к текущей дате:

PV = ∑CFn / (1 + r)n.

3. Текущая стоимость затрат (С0) сравнивается с текущей стоимостью доходов (РV). Разность между ними составляет чистую текущую стоимость доходов (NPV):

NPV = PV – C0 = - C0 +∑CFn / (1 + r)n.

NPV показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с альтернативным вариантом их использования. Если NPV > 0, значит, проект принесет больший доход, чем при альтернативном размещении капитала. Если же NPV < 0, то проект имеет доходность ниже рыночной, и поэтому деньги выгоднее хранить в банке. Проект ни прибыльный, ни убыточный, если NPV=0.

Оценивая эффективность инвестиций надо принимать во внимание не только сроки их окупаемости, но и доход на вложенный капитал, для чего рассчитывается индекс рентабельности инвестиций (PI):

PI = Ожидаемая сумма дохода / Ожидаемая сумма инвестиций.

PI =(∑CFn / (1 + r)n)/ C0

Этот показатель имеет недостатки: он не учитывает распределение притока и оттока денежных средств по годам.

Если индекс рентабельности равен или меньше 1, то проект следует отклонить; среди проектов у которых индекс больше 1, следует отдать предпочтение проекту, имеющему наибольший индекс рентабельности.

Расчет срока окупаемости инвестиций (PP) заключается в определении срока, необходимого для того, чтобы инвестиции окупили себя. Метод является наиболее простым и по этой причине наиболее распространенным.

Если доходы от проекта распределяются равномерно по годам, то срок окупаемости инвестиций определяется делением суммы инвестиционных затрат на величину годового дохода.

При неравномерном поступлении доходов срок окупаемости определяют прямым подсчетом числа лет, в течение которых доходы возместят инвестиционные затраты в проект, т.е. доходы сравняются с расходами.

Очень популярным показателем, который применяется для оценки эффективности инвестиций, является внутренняя норма доходности (IRR). Это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую процентную ставку, при которой можно инвестировать средства без каких-либо потерь для собственника. Его значение находят из следующего уравнения:

∑CFn / (1 + IRR)n - C0 =0.

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности или максимально допустимый уровень инвестиционных затрат в оцениваемый проект.

Инвестиция эффективна, если IRR превышает заданную ставку дисконта (калькуляционного процента) или равна ей. Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен. При сравнении нескольких инвестиционных проектов предпочтение отдается проекту с наивысшей внутренней нормой доходности.

Данный метод оценки эффективности инвестиций является обратным методу исчисления NPV. Он ориентирован не на нахождение NРV при заданной ставке дисконта, а на определение IRR при заданной величине NPV, равной нулю.

Внутреннюю норму доходности можно найти и графическим методом, если рассчитать NPV для всех ставок дисконтирования от нуля до какого-либо разумного большого значения. По горизонтальной оси откладывают различные ставки дисконтирования, а по вертикальной оси — соответствующие им значения NPV. График пересечет горизонтальную ось, где NPV = 0, при ставке дисконтирования, которая и является внутренней нормой доходности.

Показатели NPV и IRR взаимно дополняют друг друга. Если измеряет массу полученного дохода, то IRR оценивает способность проекта генерировать доход с каждого рубля инвестиций. Высокое значение NPV не может быть единственным аргументом при выборе инвестиционного решения, так как оно во многом зависит от масштаба инвестиционного проекта и может быть связано с достаточно высоким риском. Поэтому менеджеры предпочитают относительные показатели, несмотря на достаточно высокую сложность расчетов.

Расчет бухгалтерской нормы доходности (ARR). Этот метод имеет две характерные черты: во-первых, он не предполагает дисконтирования показателей дохода; во-вторых, доход характеризуется показателем чистой прибыли РN (прибыль за минусом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции, называемый также учетной нормой прибыли (АRR), рассчитывается делением среднегодовой прибыли РN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (PV), то ее оценка должна быть учтена в расчетах. Иными словами, существуют различные алгоритмы исчисления показателя АRR, достаточно распространенным является следующий:

ARR = PN / ((C0 + RV)/2).

Данный показатель чаще всего сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли коммерческой организации на общую сумму средств, авансированных в ее деятельность (итог сред-го баланса-нетто). В принципе возможно и установление специального порогового значения, с которым будет сравниваться АRR, или даже их системы, дифференцированной по видам проектов, степени риска, центрам ответственности и др.

Метод, основанный на коэффициенте эффективности инвестиции, также имеет ряд существенных недостатков, обусловленных в основном тем, что он не учитывает временной компоненты денежных потоков, частности, метод не делает различия между проектами с одинаковой суммой среднегодовой прибыли, но варьирующей суммой прибыли по годам, а также между проектами, имеющими одинаковую среднегодовую прибыль, но генерируемую в течение различного количества лет, и т.п.

Похожие работы

... по реконструкции очистных сооружений оренбургского газохимического комплекса ООО «Оренбурггазпром». Такова сущность и динамика инвестиционных процессов в Оренбургской области. Перейдем к характеристике бизнеса Оренбуржья, как важного субъекта регионального инвестирования. 2.3 Характеристика бизнеса Оренбургской области Бизнес в Оренбургской области представлен самыми различными схемами. ...

... уровня жизни населения, включая уровень оплаты труда и доходов населения, служит основой социального прогресса и является одним из основных приоритетов экономического развития Ленинградской области. Под влиянием финансового кризиса, в результате инфляции и замедления темпов роста среднемесячной заработной платы из-за снижения объема промышленного производства реальные денежные доходы населения ...

0 комментариев