Навигация

Права и обязанности участников

66292

знака

0

таблиц

2

изображения

2.2. Права и обязанности участников.

В соответствии с настоящим договором Участники Общества обязуются выполнять следующие обязательства:

- вносить вклады в Уставной капитал в порядке, размерах, способами и в сроки, предусмотренные в Договоре;

- не разглашать конфиденциальную информацию о деятельности Общества.

Объем конфиденциальной информации определяется соглашением между Участниками или Директором Общества;

Передача конфиденциальной информации третьим лицам, опубликование или иное разглашение такой информации, в том числе в течение пяти лет после прекращения действия настоящего Договора, может осуществляться только с согласия других Участников независимо от причин прекращения действия настоящего Договора. При этом Участники вправе раскрывать конфиденциальную информацию третьим лицам лишь в случае привлечения их к деятельности, требующей знания такой информации, и только в том объеме, который необходим для реализации целей и задач Общества.

Ограничения в отношении разглашения информации не относятся к общедоступной информации или к информации, ставшей известной Участнику из иных источников до или после ее получения от другого Участника или от Общества.

- принимать участие в управлении Обществом в соответствии с положениями настоящего Договора и Уставом Общества;

Участники Общества вправе:

- участвовать в управлении делами Общества;

- получать информацию о деятельности Общества, а также знакомиться с бухгалтерскими книгами и иной документацией Общества;

- участвовать в распределении прибыли Общества в соответствии с Договором;

Право на участие в распределении прибыли - одно из фундаментальных прав участника, ради которого, как правило, он и вступал в общество.

- в любой момент выйти из Общества, получив в соответствии с настоящим Договором стоимость имущества, соответствующую его доле;

- получать в случае ликвидации Общества причитающуюся на его долю в уставном капитале Общества часть имущества, оставшуюся после удовлетворения требований кредиторов.[2,3]

3. Управление и контроль.

Предположим, что мы приступили к созданию своей предпринимательской фирмы, и рассмотрим какие проблемы и сложности будут подстерегать нас на этом нелегком пути, и каким образом можно выбрать приемлемый экономический проект для создания собственного предприятия.

Все дело в сложности, комплексном характере современной предпринимательской деятельности, которые приводят к тому, что учесть все факторы, условия и характеристики реализации проекта невозможно. Наряду с противоречивостью интересов участников проекта это приводит к необходимости использования в ходе технико-экономической оценки нескольких критериев. Иногда эти критерии говорят о преимуществах разных проектов: известно, например, что показатели интегрального эффекта и рентабельности при оценке нескольких альтернатив могут противоречить один другому. Сказанное позволяет сделать вывод: система расчетов не обязательно должна подводить к однозначному решению относительно целесообразности того или иного проекта.

Окончательное решение принимается предпринимателем, не только учитывающим факторы и характеристики, формально отраженные в расчетах, но и опирающимся на интуицию, знания и опыт, использующим аналогии, оценивающим косвенные показатели и т.п.

Международная практика обоснования проектов использует несколько обобщающих показателей, позволяющих подготовить решение о целесообразности вложения средств. К ним относятся:

чистая текущая стоимость;

рентабельность;

внутренний коэффициент эффективности;

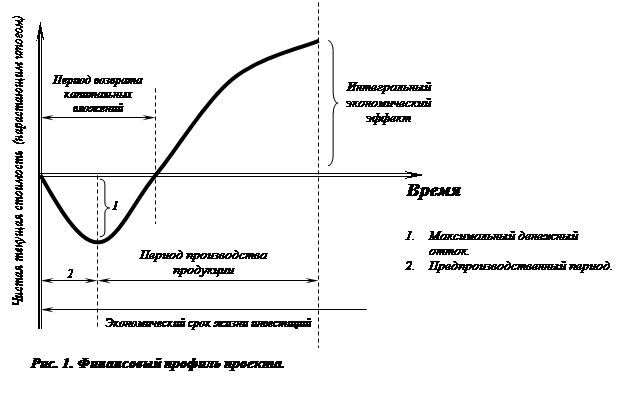

период возврата капитальных вложений;

максимальный денежный отток;

точка безубыточности.

Показатель чистой текущей стоимости, называемый «интегральным экономическим эффектом», представляет собой разность совокупного дохода от реализации продукции, рассчитанного за период реализации проекта, и всех видов расходов, суммированных за тот же период, с учетом фактора времени. Максимум чистой текущей стоимости выступает как один из важнейших критериев при обосновании проекта. Он обеспечивает максимум доходов собственников капитала в долгосрочном плане.

Рентабельность – отношение прибыли к капитальным вложениям, а также к акционерному капиталу – рассчитывается аналитически для каждого года реализации предпринимательского проекта и как среднегодовая величина (в том числе с учетом налогообложения).

Внутренний коэффициент эффективности определяется аналитически как такое пороговое значение рентабельности, которое обеспечивает равенство нулю интегрального эффекта, рассчитанного за экономический срок жизни инвестиций. На практике его часто находят методом подбора. Проект считается рентабельным, если внутренний коэффициент эффективности не ниже исходного порогового значения.

Период возврата капитальных вложений, или срок окупаемости, представляет собой количество лет, в течение которых доход от продаж за вычетом функионально-административных издержек возмещает основные капитальные вложения.

Максимальный денежный отток – это наибольшее отрицательное значение чистой текущей стоимости, рассчитанной нарастающим итогом. Этот показатель отражает необходимые размеры финансирования проекта и должен быть увязан с источниками покрытия всех затрат.

Норма безубыточности – это минимальный размер партии выпускаемой продукции, при котором обеспечивается «нулевая прибыль». Определяется аналитически по формуле:

Норма безубыточности = Постоянные издержки / (Удельная цена – Удельные переменные издержки)

или графическим методом для условий полного освоения проектной мощности предприятий.[6]

или графическим методом для условий полного освоения проектной мощности предприятий.[6]

Похожие работы

... подхода к созданию своей предпринимательской сети и подводит нас ко второму правилу. 2. Будьте систематичны, точны и активны, создавая свою сеть и управляя ею. Личная сдержанность по отношению к активному созданию предпринимательских сетей часто заставляет нас быть сдержанными и в развитии нашей собственной сети. Для начала попробуйте просто написать список членов сети и как они относятся к ...

... все издержки группируются по статьям калькуляции, т.е. определяются статьи расходов предприятия на единицу продукции в зависимости от их назначения и места возникновения. Калькулирование себестоимости туродня туроператорской фирмы При определении себестоимости тура туроператора необходимо учитывать следующие группы затрат: · Прямые затраты · Групповые затраты · ...

... установленного образца. 2. Порядок образования и регулирование деятельности юридического лица на примере ООО «Бизнес Софт Консалтинг» В данной главе мы проследим порядок создания и правовое регулирование деятельности фирмы на примере существующего общества с ограниченной ответственностью «Бизнес Софт Консалтинг». 2.1 Общие положения деятельности организации Общество с ограниченной ...

... материальными средствами,издает приказы и распоряжения,обязательные для всех работников Общества,выносит решения о привлечении к материальной ответственности должност- ных лиц Общества,определяет организационную структуру Общест- ва,утверждает штатное расписание и определяет условия оплаты труда работников Общества,его филиалов и представительств,ре- шает вопросы о вступлении Общества в ...

0 комментариев