Навигация

ПЛАНИРОВАНИЕ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ И РАЗРАБОТКА МЕТОДИКИ

55447

знаков

0

таблиц

0

изображений

2. ПЛАНИРОВАНИЕ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ И РАЗРАБОТКА МЕТОДИКИ

ПРОВЕДЕНИЯ АУДИТА ДЕБИТОРСКО-КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ.

2. 1. ЗАДАЧИ, ОБЪЕКТЫ, ИСТОЧНИКИ ИНФОРМАЦИИ И МЕТОДЫ АУДИТА

ДЕБИТОРСКО-КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ.

Дебиторская и кредиторская задолженность может возникать в

результате осуществления расчетов, которые по своей экономичес-

кой сущности делятся на:

- расчеты по товарным опрациям (счета 45, 60, 61, 62, 63);

- расчеты по финансовым обязательствам (счета 65, 68, 69);

- расчеты с работающими (счета 70/2, 71, 72, 73, 76).

Если предприятие применяет кассовый метод определения момен-

та реализации, учет отгруженной продукции по фактической себес-

тоимости, а также оконченных и принятых в установленном порядке

этапов работ в сумме фактических расходов осуществляется по дебе-

ту счета 45 "Товары отгруженные, выполненные работы и услуги",

где и возникает ДЗ по вышеперечисленным фактам. КЗ на счете 45

быть не должно.

Если предприятие применяет метод определения момента реализа-

ции по факту отчуждения собственности, учет отгруженной продук-

ции, выполненных работ и оказанных услуг ведется на счете 62

"Расчеты с покупателями и заказчиками". ДЗ возникает по отгружен-

ной, но не оплаченной продукции, по выполненным и сданным, но не

оплаченным услугам. КЗ возникает по предоплате, полученной от по-

купателя и заказчика, а также по возвращенной покупателями опла-

ченной ими продукции.

На счете 60 "Расчеты с поставщиками и подрядчиками" ДЗ возни-

каает по предоплате поставщику за непоставленные ТМЦ (материалы в

пути). КЗ возникает по полученным от поставщика, но неоплаченым

ему ТМЦ, по неотфактурованнымпоставкам.

На счете 61 "Расчеты по авансам" ДЗ возникает по суммам вы-

данных поставщикам и подрядчикам авансов, КЗ - по суммам получен-

ных от покупателей и заказчиков авансов.

На счете 63 "Расчеты по претензиям" ДЗ возникает по выстав-

ленным, но неоплаченным претензиям, по штрафам, пеням, неустой-

кам, предъявленным к виновным, по ошибочно снятым с расчетного

счета суммам. КЗ возникает по полученным претензиям, по ошибочно

зачисленным на расчетный счет суммам.

На счете 70 "Расчеты по оплате труда" субсчете 2 "Депониро-

ванная зарплата" КЗ (депонентская задолженность) возникает по

суммам не выданной, депонированной зарплаты. ДЗ на счете 70 быть

не должно.

На счет 71 "Расчеты с подотчетными лицами" ДЗ возникает по

суммам, выданным под отчет, по которым не осуществлен отчет. КЗ

возникает по суммам перерпсхода подотчетного лица, не возмещен-

ным ему на дату составления баланса.

На счете 72 "Расчеты по возмещению материального ущерба" ДЗ

возникает по суммам, подлежащим взысканию с виновных лиц за не-

достачу денежных средств и ТМЦ, а также порчу (брак, бой, лом) и

ущерб (от простоев, неправильного расходования подотчетных сумм,

штрафы, пени, неустойки) и по другим суммам ущерба, возмещиемым

по закону виновными лицами. КЗ возникает тогда, когда неодстачу

отнесли на виновное лицо, но затем суд отказал во взыскании с не-

го. КЗ по счету 72 быть не должно.

На счете 73 "Расчеты с рабочими и служащими по другим опера-

циям" ДЗ возникает по суммам, предоставленным для расчетов за то-

вары, купленные в кредит, по ссудам на индивидуальное жилищное

строительство, по ссудам на строительсво садовых домиков, по ссу-

дам момлодым семьям, по расчетам за форменную одежлу. Сальдо по

счету 73 должно быть дебетовым. КЗ означает излишние взносы на

погашение долгов, эти суммы должны быть возвращены лицам, ошибоч-

но уплатившим их предприятию.

На счете 76 "Расчеты с дебиторами и кредиторами" ДЗ возникает

по суммам причитающихся предприятию платежей от кооперативных и

общественных предприятий по проданым основным средствам, по на-

численной квартплате и взносам родителей в детских дошкольных уч-

реждениях, по арендной плате за предоставленные в аренду нежилые

помещения. КЗ возникает по суммам, удержанным из зарплаты работ-

ников, по исполнительным листам, за купленные основные средствам,

транспортным и профсоюзным организациям.

На счетах 65, 68, 69 ДЗ возникает по переплате, КЗ - по за-

долженности соответственно внебюджетнгым организациям, бюджету и

органам соцстраха.

Всю ДКЗ можно сгруппировать по видам:

1. Оправданная или нормальная, обусловленная порядком расчета.

2. Неоправданная или просроченная, которую можно разделить на:

- реальную к получению,

- безнадежную к получению.

3. Спорная.

Цель аудита ДКЗ - это подтверждение достоверности, полноты,

реальности и законности учета ДКЗ в отчетности, т. е. в балансе

предприятия.

Задачи, стоящие перед аудитором, следующие:

- оценить систему внутреннего контроля за ДКЗ, для чего необходи-

мо определить сильные и слабые стороны контроля, влияющие на про-

ведение ежегодных аудиторских процедур;

- выявить данные, которые можно использовать при ежегодных ауди-

торских процедурах;

- найти слабые стороны контроля и указать их в письме руковод-

ству предприятия-клиента;

- составить программу и методику проведения аудита ДКЗ;

- осуществить аудит ДКЗ;

- выдать квалифицированное аудиторское заключение, если это пред-

ставится возможным.

Источниками информации для проведения аудита ДКЗ являются:

1. Нормативные документы по аудиту, перечисленные в главе 1. 2.

2. Годовая и квартальная отчетность:

- баланс Ф N1;

- свод дебиторско-кредиторской задолженности Ф N1-Б;

- аналитическая ведомость-расшифровка ДКЗ к Ф N1-Б;

- расчеты и декларации.

3. Главная книга.

4. Кассовая книга.

5. Регистры синтетического и аналитического учета:

- ЖО N6, 7, 8, 10, 11;

- ведомости N 7, 8, 16;

- разработочная таблица N5 "Свод по начисленной, выданной и удер-

жанной зарплате";

- разработочная таблица N1 "Расчет распределения зарплаты и от-

числений по шифрам производственных затрат".

6. Первичные документы за период.

Объектами аудита ДКЗ являются сама задолженность по товарным

операциям, по финансовым обязательствам и по расчетам с работаю-

щими; состояние расчетно-платежной дисциплины на предприятии;

состояние организации учета ДКЗ при журнально-рдерной форме буху-

чета.

Методы контроля, применяемые при аудите ДКЗ, следующие:

1. Нормативно-правовое регулирование, т. е. определение законнос-

ти задолженност, правомерности хозяйственных операций, в ре-

зультате которых она возникла.

2. Документальный, т. е. проверка документального подтверждения

сумм задолженности, проверка регистров синтетического и аналити-

ческого учета в сопоставлении с данными первичных документов,

контролные сличения, счетно-вычислительные проверки и др.

Похожие работы

... ", можно поставить высокую оценку системы внутреннего контроля. Таблица 2.2 Оценка системы внутреннего контроля и бухгалтерского учета дебиторской и кредиторской задолженности в ООО "Кора" № п/п Содержание вопроса Вариант ответа Да Нет Нет ответа 1 Аудит расчетов с поставщиками и подрядчиками -наличие и правильность оформления договоров (контрактов) на поставку материалов; ...

... кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным не денежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям. [47.29] К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие: • точный, полный и своевременный учет движения денежных средств и операций по их движению; • контроль за соблюдением ...

... может достаточно полно раскрыть влияние дебиторской задолженности на финансово-хозяйственной деятельности за период деятельности предприятия. Такой анализ необходимо проводить не только при аудите дебиторской задолженности, но и в целом по перечню вопросов плана аудиторской проверки. Проверке следует подвергать все статьи дебиторской задолженности с изучением первичной документации, сопоставляя ...

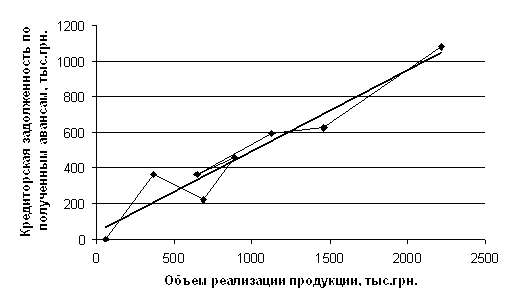

... можно прогнозировать динамику уровня кредиторской задолженности предприятия по полученным авансам при планировании изменения объемов реализации продукции на ОАО СЗКО «Молот». 3.5 Автоматизация анализа текущих обязательств Экономический анализ сопровождается выполнением большого объема разнообразных вычислений: абсолютных и относительных отклонений; средних величин; дисперсии; процентных ...

0 комментариев