Навигация

Основные принципы деятельности токийской фондовой биржи

53279

знаков

0

таблиц

3

изображения

5. Основные принципы деятельности токийской фондовой биржи

Все функции, выполняемые сегодня Токийской фондовой биржей (ТФБ), перечислить практически невозможно. И все же главным ее предназначением остается мобилизация средств для финансирования деятельности акционерных компаний. Это означает использование свободных денежных ресурсов, имеющихся у банков, компаний и частных лиц, на цели развития находящихся в коллективной собственности хозяйственных ячеек. Ощутимую финансовую подпитку на бирже получает и государство, которое размещает здесь свои облигации.

Отработанный десятилетиями механизм стимулирует тех инвесторов, которые поддерживают наиболее нужные для общества виды предпринимательской деятельности. Высоко ценятся акции, которые уже приносят приличные дивиденды либо обещают их в будущем. Чем острее нужда потребителей в каких-либо товарах, тем выше их цена и больше норма прибыли.

Курс акций - чуткий барометр перспективности производственно-коммерческой деятельности компаний. Вкладчики бегут от тех, кто отстает от требований рынка, зато охотно поддерживают многообещающую поросль.

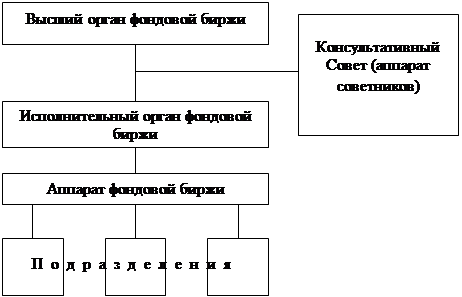

Токийская фондовая биржа - это особый вид юридического лица. Все 114 ее членов - организации. В отличие, например, от американских фондовых бирж, членство частных лиц на ТФБ не допускается. Высшим органом биржи является общее собрание членов, которое решает только наиболее существенные вопросы, связанные с изменением в уставе. Решением менее масштабных проблем занимается совет управляющих, в который входят председатель, 6 директоров, 13 управляющих - президентов самых крупных брокерских домов Японии, а также представители промышленных, финансовых и научных кругов, прессы.

Утряска повседневных будничных вопросов возложена на 16 функциональных отделов. "Недреманным оком" председателя биржи является ревизионная комиссия, располагающая независимым штатом инспекторов, которые следят за выполнением двух главных документов - Устава и Правил.

Цель биржи - создать благоприятные условия для обращения ценных бумаг с учетом интересов всех участников сделок с акциями, в первую очередь посредников - членов биржи. Это определяет особенности ее бюджета.

Специфика деятельности биржевых маклеров, каждодневно оперирующих гигантскими денежными суммами, делает необходимым внесение крупных депозитов: в конце марта 1990 г. они составляли, к примеру, 630 млрд. иен, или 83% общей суммы активов ТФБ.

Доходы биржи складываются в основном из членских взносов и взносов за регистрацию новых акций. Среди расходов основная часть - около трети - приходится на модернизацию оборудования и эксплуатационные расходы.

Токийская фондовая биржа делится на две секции: первая - для крупных корпораций, а на второй обращаются акции компаний средней величины.

Новички попадают сначала во вторую секцию и лишь год спустя могут держать экзамен на право войти в элиту.

Все больший интерес к использованию Токийской биржи проявляют иностранные компании. Со второй половины 80-х гг. число зарегистрированных на ТФБ зарубежных фирм все увеличивалось и достигло 120 против 20 в 1985 г. Среди них такие всемирно известные американские фирмы, как "Тексас инструментс", "Хьюлетт-Паккард", "Моторола", Дойче Банк из ФРГ.

Компании, занимающиеся сделками с ценными бумагами, неустанно борются за индивидуальных инвесторов через сеть своих представительств в Японии и за рубежом. Потенциальных клиентов приглашают на семинары, снабжают литературой, дают рекомендации - в чьи акции сегодня стоит вложить иены. С особым рвением брокеры обхаживают рачительных домохозяек из состоятельных семей, которые контролируют семейный бюджет.

Основными действующими лицами на бирже являются компании по сделкам с ценными бумагами, называемые иногда брокерскими домами. Всего их более 100. На сегодняшний день крупнейшие из них - "Номура", "Дайва", "Никко". Прямо или косвенно (через филиалы) они держат в своих руках примерно 50% всех сделок с акциями на Токийской бирже.

Чтобы предотвратить злоупотребления, создана четкая система слежения за поведением брокеров и движением курсов. Три специальных подразделения занимаются этим автономно и с разных точек зрения. Нельзя терять бдительность, поэтому проверяются все слухи и анонимные сообщения. Если рынок ведет себя подозрительно, то отдел акций вправе приостановить торговлю и даже вовсе прекратить сделки, потребовать от компании публичных разъяснений.

Механизм купли-продажи акций на Токийской бирже, на первый взгляд, довольно прост: инвестор дает распоряжение своей, как правило, давно знакомой компании "А" приобрести определенное число акций по определенной цене. Другой инвестор через свою компанию "Б" дает указание избавиться от акций. Независимый биржевой маклер, именуемый на ТФБ "сайтори", согласовывает предложения брокеров "А" и "Б" и дает добро на сделку, о чем брокеры уведомляют своих клиентов. Сайтори руководствуется двумя принципами: приоритетом более высокой цены и очередностью поступивших предложений. Но на деле механизм совершения сделки много сложнее - все предложения и их согласования осуществляются при участии мощной вычислительно-информационной системы, которая ведет учет предложений, уведомляет, резервирует, информирует. И перепроверяет, чтобы из-за какой-нибудь случайности - скажем, брокер на ринге ошибется в жесте - компания и инвестор не понесли миллиардные убытки, а попутно не пошатнулся престиж самой биржи.

Заключение

Создание акционерных обществ, рост выпуска предприятиями акций, использование государством ценных бумаг для долгосрочного инвестирования и финансирования государственных программ и долга приводят к появлению интенсивно расширяющегося рынка ценных бумаг и вызывают необходимость регулирования их движения со стороны государства. По мере формирования рынка ценных бумаг возникает необходимость в учреждении специальных органов, в основные функции которых включают организацию торгов, контроль и регулирование оборота ценных бумаг и движения имущества и др. Такими органами являются фондовые биржи, существование которых обусловлено мировой практикой функционирования финансовых рынков.

Фондовые биржи заменяют громоздкую, затратную и неэффективную иерархическую, вертикальную систему отраслевого перераспределения финансовых ресурсов. Поэтому фондовая биржа представляет собой постоянно действующий регулируемый рынок ценных бумаг. Она создает возможности для мобилизации финансовых ресурсов и их использования при долгосрочном инвестировании, производства, государственных программ и долга.

Значение биржи в настоящее время возрастает, ее рассматривают как институт ценообразования и организатора торгов биржевым товаром. Особенно ярко это проявляется по отношению к фондовой бирже.

Организатором торговли на рынке ценных бумаг считается юридическое лицо, профессиональный участник рынка ценных бумаг, осуществляющий непосредственную деятельность по организации торговли на рынке, т.е. предоставление услуг, способствующих заключению гражданско-правовых сделок с ценными бумагами. Как фондовая биржа, так и организатор внебиржевой торговли свою деятельность в качестве организатора торгов могут осуществлять только при наличии соответствующих лицензий.

Выполняя роль организатора торговли, фондовая биржа создается, как определено законом, в форме некоммерческого партнерства, а организатор внебиржевой торговли имеет возможность установить свою организационно-правовую форму самостоятельно. Организатор торговли свою деятельность осуществляет как исключительную, поэтому фондовой бирже запрещается выступать в качестве организатора внебиржевой торговли.

Список литературы

Международный рынок ценных бумаг. Голосов В. – Российский экономический журнал, №6, 1999г.

Рынок ценных бумаг и его финансовые институты. Под редакцией В.С. Торкановского – Санкт-Петербург, АО «Компакт», 1997г.

Иностранные инвестиции в России: современное состояние и перспективы. Под редакцией И.П. Фаминского – Москва, Международные отношения, 1998г.

Рынок ценных бумаг. Автономов М.Ю. – Москва, Финансы и статистика, 1992г.

Ценные бумаги и фондовый рынок. Миркин Я.М. – Москва, Перспектива, 1995г.

Рынок ценных бумаг. Биржи. Алексеев М.Ю. – Российский экономический журнал, №4, 1998г.

Некоторые виды ценных бумаг в мировой практике и в РФ. Симилютина Н.В. – Финансовая газета, №22, 1998г.

Рынок ценных бумаг и его участники. Алексеев М.Ю. – Бухгалтерский учет, №2, 2001г.

Российский фондовый рынок: Законы, комментарии, рекомендации. Под редакцией Козлова А.А. – Москва, Банки и биржи, ЮНИТ, 2000г.

Приложение

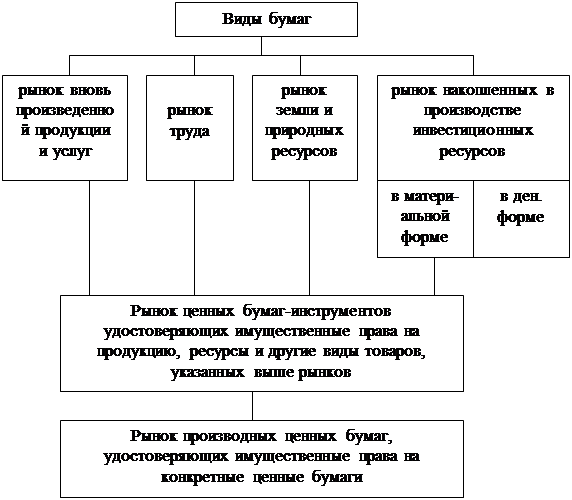

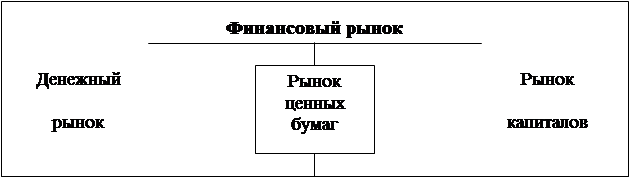

Схема 1. « Соотношение фондового рынка и других видов рынков»

Похожие работы

... Тайвань, Сингапур), страны АСЕАН. Россия показала прирост ВВП в размере 3,2%. В целом перспективы развития мировой экономики в 2000 г. оцениваются по наиболее вероятному сценарию как радужные – рост мировой экономики прогнозируется на уровне 4,2%. (9, 10) Для развития российского фондового рынка, а также для развития России в общем, такая динамика макроэкономических показателей мировой экономики ...

... которого судят об успехах или неудачах развития отечественного фондового рынка 1.4. Применимость технического анализа в России.Учитывая вышеизложенные характеристики российского фондового рынка, применению технического анализа нужно уделять особое внимание. Хотя бы для минимизации рыночных рисков. Ключевым условием эффективной работы является доступ к источникам информации. На протяжении всех лет ...

... Верховного Совета Республики Саха(Якутия) был определен статус инвестиционного фонда как фонда социальной защиты.В соответствии с Указом Президента Республики Саха(Якутия) “О первоочередных мерах по развитию инфраструктуры фондового рынка “ от 11.05.95 года №1049 фонду было передано 10% акций 52 приватизированных предприятий Республики Саха (Якутия). Балансовая прибыль за 1996 год составила ...

... , то за 1993 - начало 1997 гг. отмечается более чем 200-кратный рост. Во-вторых, как показывает мировой опыт, для большинства стран, в которых происходит становление и развитие фондового рынка, низкая капитализация рынка вполне закономерна (в Мексике и Бразилии - около 20% ВВП, в Турции - около 12% ВВП) В-третьих, низкая капитализация (относительно ВВП) характерна практически для всех стран с ...

0 комментариев