Навигация

Вопрос: Перечислите основные этапы работ при оценке автотранспортных средств

74158

знаков

0

таблиц

0

изображений

5. Вопрос: Перечислите основные этапы работ при оценке автотранспортных средств.

Ответ: Проведение оценки включает в себя следующие этапы:

- согласование целей и задач оценки объектов;

- заключение с Заказчиком договора об оценке;

- визуальный осмотр оцениваемых объектов, фиксирование данных по физическому износу объектов;

- сбор информации для проведения работ по оценке (проведение

бесед и консультаций со специалистами Заказчика и привлеченных организаций);

- изучение документов, предоставленных Заказчиком (технической, бухгалтерской, правовой и другой документации);

- установление количественных и качественных характеристик объекта оценки;

- анализ рынка, к которому относятся объекты оценки;

- выбор метода (методов) оценки в рамках каждого из подходов к оценке и осуществление необходимых расчетов;

- обобщение результатов, полученных в рамках каждого из подходов к оценке, и определение итоговой величины стоимости объ-екта оценки;

- представление и обсуждение результатов оценки с Заказчиком;

- составление и передача Заказчику отчета об оценке.

Для общего случая определения стоимости АМТС рекомендуется придерживаться следующей технологической последовательности выполнения подготовительных и расчётных операций;

а). Уточнение цены предъявленного АМТС с учётом его комплектности. Точку отсчёта принимается действующая на день осмотра розничная цена на новое идентичное АМТС стандартной комплектации.

б). При оценке АМТС, комплектность которого не соответствует стандартной комплектности предприятия-изготовителя, цена уменьшается или увеличивается на величину стоимости и его установку отсутствующего или дополнительного оборудования.

в). Определение расчётной цены АМТС с учётом износа автотранспортного средства. За показатель износа берётся расчётная розничная цена с минусом фактического пробега и показателя износа по сроку службы.

Если при осмотре АМТС, кроме естественного износа, старения, выявлены другие факторы, влияющие на величину его стоимости (эксплуатационные дефекты, аварийные повреждения и т.д.), то необходимо провести корректировку величины расчётной стоимости ко всем дефектам и повреждениям. Корректировки проводят с использованием разных коэффициентов, некоторые из которых определяются эмпирическими формулами, а значения для некоторых берутся из специальных таблиц.

6. Задача: Определить остаточную стоимость КАМАЗ-4310, 1997 года выпуска, эксплуатация с июня, пробег 91,7 тыс. км. На дату оценки розничная цена автомобиля той же марки составляла 250 тыс. руб.

Решение: В простейшем случае, когда на изменение стоимости АМТС оказывают влияние только факторы, присущие всем эксплуатируемым транспортным средствам – естественный износ и старение, и если не выявлено документально подтверждённых замен в процессе эксплуатации агрегатов и дорогостоящих комплектующих изделий, расчёт остаточной стоимости ведётся по

формуле;

Сиз = Ц'р – Виз

где Сиз – расчётная стоимость АМТС с учётом расчётного износа;

Ц'р – расчётная розничная цена АМТС с учётом физической

комплектности; Виз – часть стоимости АМТС, утраченная

вследствие естественного износа, старения.

Виз = Ц'р × (Итр : 100)

Сиз = Ц'р – Виз = Ц'р × [1- (Итр : 100)]

Величина [1 – (Итр : 100)] определяет часть стоимости АМТС, утраченную по причине естественного износа, старения и называется коэффициентом износа (kи); Итр – расчётный процент износа АМТС и определяется по формуле:

Итр = (И1∙Пф + И2∙Дф)

где

И1 – показатель износа АМТС по пробегу (в % на 1000 км);

Пф – пробег фактический на день осмотра;

И2 – показатель старения по сроку службы (в % за 1 год) в

зависимости от интенсивности эксплуатации;

Дф – фактический срок службы (в годах), с начала

эксплуатации или после капитального ремонта.

Для нашей задачи определим;

И1 – берём показатель из таблицы = 0,23.

kи – коэффициент износа берём из таблицы = 0,46.

Итр = (0,23×91,7×0,46) = 9,7%

Ответ: Стр = 250000 – [250000 × (1-0,097)] = 225750 руб.

7. Задача: Определить остаточную стоимость автобуса УАЗ-2206-01, 1995 года выпуска, эксплуатация с января, пробег 168,5 тыс. км. На дату оценки на 1 марта 2000 года розничная цена автобуса УАЗ-2206 составляла 93000 рублей.

Решение: Для назначения первоначальной цены УАЗ-2206-01 приведём к цене базовой модели УАЗ-2206 с использованием коэффициента из таблицы;

Цбаз = 93000 × 0,83 = 77190 руб.

Подберём аналог к базовой модели УАЗ-2206 учитывая классификационные показатели – это будет УАЗ-452В. Определим расчётную розничную цену используя коэффициент из таблицы;

Ц'р = 77190 × 0,75 = 57893 руб.

Определим показатель износа УАЗ – 2206-01;

Итр = (И1 ∙ Пф + И2 ∙Дф)

Итр = (168,5 × 0,41 + 0,75 × 5,3года) = 73,07%

Ответ: Стр = 57893 – [57893 × (1 - 0,73)] = 42262 руб.

8. Вопрос: На основе каких информационно-справочных материалов проводится оценка автомобилей зарубежного производства?

Ответ: Информационное обеспечение является одним из важнейших факторов, влияющих на качество услуг по оценке автотранспортных средств. Наличие объективного информационного обеспечения является необходимым условием достоверности, точности, доказательности и воспроизводимости оценки стоимости в отношении автотранспортных средств. Кроме того, при проведении оценки автотранспортных средств основная доля трудовых и финансовых затрат связана с поиском и обработкой исходной информации. Основными элементами информационного обеспечения оценки стоимости в отношении автотранспортных средств являются ценовая информация о различных объектах оценки в отношении автотранспортных средств, а также нормативная и вспомогательная информация.

В зависимости от целей оценки и используемых методических подходов основными характеристиками ценового информационного обеспечения являются виды цен, объект оценки, товарный рынок объекта оценки, форма представления и источники ценовой информации. Основными видами цен обычно являются рыночные цены и цены изготовителей продукции. Основными видами объектов оценки являются новые и подержанные автотранспортные средства отечественного и импортного производства, дополнительное оборудование к автотранспортным средствам, запасные части и материалы для ремонта автотранспортных средств, работы по ремонту автотранспортных средств. Источники ценовой информации разделяются на документированные и недокументированные.

Документированные источники ценовой информации обеспечивают необходимый уровень доказательности результатов оценки. К ним в первую очередь относятся периодические и непериодические печатные издания, выпускаемые в соответствии с требованиями действующего законодательства. Это газеты, журналы, каталоги и справочники.

К не документированным источникам относятся издания, не имеющие официальной регистрации, данные из Internet, а также информационное обеспечение компьютерных программ для расчета оценки различных видов стоимости в отношении автотранспортных средств.

9. Вопрос: В каком порядке проводится оценка стоимости ремонта транспортного средства?

Ответ: Основными причинами повреждения автотранспортных средств могут являться дорожно-транспортные происшествия (столкновение с другим транспортным средством, наезд на движущиеся или неподвижные объекты, опрокидывание и т.п.), крупные производственные аварии, стихийные бедствия (буря, шторм, ливень, град, обильный снегопад, сель, обвал, камнепад, паводок, наводнение и т.п.), провал под лед, взрыв, удар молнии, оползень, а также угон, похищение, умышленное или неумышленное (по неосторожности) повреждение автотранспортного средства.

Оценка стоимости ремонта транспортных средств осуществляется в следующем порядке;

- определяется ущерб от повреждения (материальный ущерб) - величина уценки автотранспортного средства в результате полученных повреждений или величина понесенных расходов при восстановлении автотранспортного средства до технического состояния, в котором оно находилось непосредственно перед повреждением, с учетом невозможности восстановления его до указанного состояния при проведении отдельных видов работ по ремонту. В первом случае ущерб определяется как реальная потеря стоимости автотранспортного средства в результате повреждения.

Во втором случае ущерб определяется как сумма расходов на восстановление поврежденного автотранспортного средства до технического состояния, в котором оно находилось непосредственно перед повреждением (стоимость ремонта), и величины утраты (потери) стоимости автотранспортного средства результате поведения работ по его восстановлению (утрата товарной стоимости).

- определяется стоимость ремонта (восстановления) - стоимость устранения повреждений автотранспортного средства, включающая в себя трудовые и материальные затраты, накладные расходы, налоги и другие обязательные платежи, а также прибыль.

- определяется утрата товарной стоимости - величина потери (снижения) стоимости автотранспортного средства после проведения отдельных видов работ по его ремонту (восстановлению), сопровождающихся необратимыми изменениями его геометрических параметров, физико-химических свойств конструктивных материалов и характеристик рабочих процессов. Указанные изменения приводят к ухудшению внешнего (товарного) вида, функциональных и эксплуатационных характеристик, снижению безопасности и надежности автотранспортного средства.

10. Вопрос: Какие виды износа учитываются при оценке стоимости автотранспортных средств?

Ответ: Мерой износа объекта оценки, может служить величина потери его стоимости.

Величина естественного физического износа для АМТС, используемых в некоммерческих целях, (под «некоммерческими» понимаются АМТС, принадлежащие физическим лицам и используемые ими в личных целях - Ифиз) а также их комплектующих определяется по формуле:

![]()

где: Иб - базовое значение износа объекта, определяемое его сроком службы, проценты; Ик - корректирующее по пробегу значение износа, определяемое величиной отклонения фактического пробега АМТС от среднегодового, проценты; К - корректирующий коэффициент, учитывающий условия эксплуатации объекта и вычисляемый по формуле:

![]()

где: А1 - коэффициент корректирования износа, учитывающий природно-климатические условия эксплуатации;

А2 - коэффициент корректирования износа, учитывающий состояние окружающей среды в данном регионе;

А3 - коэффициент корректирования износа, учитывающий тип региона, в котором эксплуатировался объект.

В свою очередь:

![]()

где: И1 - коэффициент корректирования износа в зависимости от величины отклонения фактического пробега АМТС от среднегодового (равный 0,25% или 0,1% за 1000 км. перепробега или недопрбега соответственно); Пф - фактический пробег АМТС с начала эксплуатации, тыс.км.; Дф - фактический срок службы, лет; Пс – среднегодовой пробег, тыс.км.

![]()

где: И2 - величина износа АМТС за год эксплуатации (значения

износа для различного типа АМТС берётся из таблицы).

Значения фактического пробега (Пф) определяется по показаниям спидометра и учетным документам. В сомнительных случаях определяется расчетным путем по среднегодовому пробегу АМТС.

В этом случае формула упростится и примет вид:

![]()

При определении износа мототехники и автомобильной техники, используемой в коммерческих целях (под «коммерческими»понимаются АМТС, принадлежащие хозяйствующим субъектам),а также прицепного подвижного состава, используемого в любых целях, применяются нормы амортизационных отчислений, утвержденные соответствующим директивным органом.

![]()

где: ![]() – годовая норма амортизационных отчислений, %;

– годовая норма амортизационных отчислений, %;

![]() – покилометровая норма амортизационных отчислений, %.

– покилометровая норма амортизационных отчислений, %.

Величина износа комплектующих, которые ранее уже подвергались ремонтным воздействиям определяется по формуле:

![]()

11. Вопрос: Как проводится корректировка стоимости автотранспортных средств при наличии признаков морального старения?

Ответ: В общем случае расчет морального износа автотранспортного средства проводится по формуле:

![]()

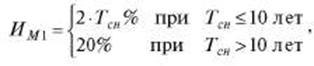

где ИМр -p-ый фактор , учитываемый при определении морального износа автотранспортного средства, %. Расчет значения первого фактора, учитывающего на дату оценки снятие автотранспортного средства с производства, производится по формуле:

где Тсн - срок, прошедший с даты снятия автотранспортного средства с производства до даты оценки, лет. Значение фактора морального износа ИМ2, учитывающего прекращение выпуска запасных частей к транспортному средству, равно ИМ2 = 20% . Значение фактора морального износа ИМ3, учитывающего попадание ранее (до даты оценки) автотранспортного средства в дорожно-транспортное происшествие, равно ИМ3 = 5%. Значение фактора морального износа ИМ4, учитывающего количество владельцев автотранспортного средства (более 3 владельцев по данным регистрационных документов), равно ИМ4 = 20 %.

прошедший с даты снятия автотранспортного средства с производства до даты оценки, лет. Значение фактора морального износа ИМ2, учитывающего прекращение выпуска запасных частей к транспортному средству, равно ИМ2 = 20% . Значение фактора морального износа ИМ3, учитывающего попадание ранее (до даты оценки) автотранспортного средства в дорожно-транспортное происшествие, равно ИМ3 = 5%. Значение фактора морального износа ИМ4, учитывающего количество владельцев автотранспортного средства (более 3 владельцев по данным регистрационных документов), равно ИМ4 = 20 %.

12. Вопрос: Как определяется утрата товарной стоимости автотранспортного средства?

Ответ: Для расчёта утраты товарной стоимости применят метод

Хальбгевакса. Данный метод применяется для автомобилей не старше 60 месяцев. Данный метод может быть рекомендован для оценки УТС автомобилей иностранного производства на территории России, на основании того , что применяется ведущими экспертными фирмами Европы. Также данный метод, как один из нескольких, применяется фирмой Audatex и Eurotax. Данные необходимые для расчета УТС;

- цена нового автомобиля на момент выпуска ЦН;

- рыночная цена подержанного автомобиля ЦР;

- возраст автомобиля, мес.;

- общая стоимость ремонта СО;

- стоимость работ СР;

- стоимость материалов и запасных частей СМ.

Перед началом расчета УТС рекомендуется рассчитать экономическую целесообразность самого расчета по следующей формуле:

(ЦР/ЦН)×100%

Если полученная величина будет ниже 40%, то УТС рассчитывать нецелесообразно. Если полученная величина будет больше 40%, то УТС рассчитывается. Для расчета УТС необходимо рассчитать два коэффициента :

- коэффициент относительной стоимости ремонта А;

- коэффициент отношения стоимости работ к стоимости материалов и запчастей В.

Эти коэффициенты рассчитываются по следующим формулам :

А=(СО/ЦР)×100%

В= (СР/СМ)×100%

Далее , используя таблицу Хальбгевакса, находят значение коэффициента, который подставляется в итоговую формулу:

УТС= (К/100)×(ЦР+СО)

где: УТС - утрата товарной стоимости; К - коэффициент

определенный по таблице Хальбгевакса.

Для А<10% (т.е. когда стоимость ремонта очень мала относительно цены подержанного автомобиля ) УТС рассчитывается только в исключительных случаях. При А>90% (т.е. когда стоимость запасных частей и материалов значительно превышает стоимость работ по восстановительному ремонту ), УТС рассчитывать нецелесообразно.

Если В < 40% (т.е. когда стоимость запчастей и материалов значительно превышает стоимость работ по восстановительному ремонту) УТС рассчитывается только в исключительных случаях.

Для двух и более аварий данный метод не может применяться

13. Вопрос: Какая технологическая документация используется для оценки автотранспортных средств?

Ответ: Для оценки автотранспортных средств используется следующая технологическая документация;

- руководства по ремонту автомобилей;

- руководства (инструкции) по эксплуатации автомобилей;

- каталоги запасных частей на автомобили;

- технологическая документация на автомобили по видам работ,

выполняемых при техническом обслуживании и ремонте;

- прейскурант 27-07. Отпускные цены на детали к транспортным

средствам;

- сборники цен на автотранспортные средства, двигатели и запас-

ные части к ним;

- сборники цен на автомобили иностранного производства;

- справочники "Евротакс", "Митчелл", "Аудатекс", "ДАТ", "Мо-

тор" по легковым и грузовым автомобилям иностранного произ-

водства.

Перечень может быть сокращен в конкретном случае, в зависимости от номенклатуры видов предоставляемых предприятием работ.

14. Вопрос: В чём заключается затратный подход к оценке транспортных средств?

Ответ: Затратный подход наиболее успешно используется при оценке переоборудованных, эксклюзивных, раритетных АМТС, их комплектующих. Кроме того, затратный подход успешно используется для корректировки стоимости объектов, имеющих незначительные повреждения (дефекты) или имеющих дополнительное

оборудование или при отсутствии некоторых элементов базовой комплектации (некомплектность). Стоимость объектов оценки определяется затратным подходом с помощью следующих методов:

- поагрегатный (поэлементный) расчет;

- индексации цен;

- расчет по цене однородного объекта.

Поагрегатный (поэлементный) расчет используется в тех случаях, когда оцениваемый объект может быть собран из составных элементов.

Суть определения стоимости АМТС, их комплектующих с помощью индексации цен заключается в приведении стоимости объектов к действующему уровню цен с помощью корректирующих индексов.

Расчет стоимости по цене однородного объекта производят с помощью подбора для оцениваемого объекта аналогичного, похожего по конструкции, используемым материалам и технологии изготовления.

Предполагают, что себестоимость изготовления аналогичного объекта близка к себестоимости изготовления оцениваемого и формируется под влиянием общих для данных объектов оценки производственных факторов.

При оценке АМТС, их комплектующих по цене однородного объекта вначале необходимо определить стоимость воспроизводства нового аналогичного объекта, т.е. сумму затрат в рыночных ценах, существующих на дату проведения оценки, на создание нового объекта, идентичного объекту оценки, с применением идентичных материалов и технологий. Затем полученная стоимость корректируется с учетом физического износа, стоимости устранения аварийных дефектов, функционального износа и экономического устаревания, дополнительной утраты товарной стоимости:

![]()

где:

Сt – рыночная стоимость АМТС, руб.;

Цо – стоимость воспроизводства нового аналогичного АМТС;

Сфиз – утрата стоимости из-за естественного физического износа;

Сдеф – стоимость устранения аварийных дефектов, руб.;

Сф – потеря стоимости из-за функционального износа, руб.;

Сэ – потеря стоимости из-за экономического устаревания, руб.;

УТС – дополнительная утрата товарной стоимости, руб.

- 24 -

В качестве стоимости воспроизводства нового объекта оценки выпуск, которого не прекращен (Цо) принимается рыночная стоимость нового аналогичного объекта (Цоа) соответствующей комплектации:

![]()

где: Цо - стоимость воспроизводства нового объекта оценки, руб.;

Цоа - рыночная стоимость нового аналогичного объекта, руб.;

Ском - стоимость дополнительной комплектации, руб.;

Соб - стоимость дополнительного оборудования, руб.

Стоимость воспроизводства нового объекта оценки, снятого с производства (Ц01), рекомендуется определять, используя цену нового объекта этой модели в последний месяц выпуска, приведенную к расчетному периоду:

Ц01 = Цоа2× Кпр

где Ц01 - стоимость воспроизводства нового объекта оценки, снятого с производства, руб.; Цоа2 - цена нового объекта этой модели в последний месяц выпуска по состоянию на последний месяц выпуска, руб.; Кпр - коэффициент приведения к расчетному периоду или коэффициент индексации.

15. Вопрос: Какая информация используется в рыночном подходе к оценке стоимости автотранспортных средств?

Ответ: Основой расчета рыночной стоимости автотранспортных средств является теория статистического оценивания параметров распределения случайных величин. Объектом расчета является только точечная оценка рыночной стоимости в отношении автотранспортных средств. Определение оценки рыночной стоимости в отношении автотранспортных средств проводится прямым и косвенным методами расчета оценки. Прямой метод расчета оценки стоимости в отношении автотранспортного средства является базовым. Оценки, полученные на основе применения данного метода, являются аргументом в аналитическом описании выражений для расчета оценок одномерным и многомерным косвенным методом. Сбор информации для проведения расчетов оценки осуществляется методом выборочного наблюдения в границах товарного рынка объекта оценки, соответствующего месту оценки, указанному в договоре на оценку.

Основными параметрами товарного рынка объекта оценки являются продуктовые границы и географические границы рынка. Продуктовые границы товарного рынка объекта оценки определяются как группа (набор) аналогичных ему товаров, рынки которых расцениваются как один товарный рынок. Географические границы товарного рынка определяют территорию (географическую область, регион), на которой покупатели приобретают или могут приобрести объект оценки. Положение географических границ определяется экономическими, технологическими, административными барьерами, ограничивающими возможности участия потребителей в приобретении объекта оценки вне рассматриваемой территории. Период наблюдения устанавливается в соответствии с датой оценки, указанной в договоре на оценку, и уровнем инфляции на дату оценки. Максимальная величина периода статистического наблюдения в границах товарного рынка объекта оценки, соответствующего месту оценки, составляет 2–3 месяца, при условии отсутствия в этот период существенных изменений (в среднем более 5%) стоимости объекта оценки на рынке.

16. Вопрос: Каковы возможности и ограничения доходного подхода к оценке стоимости средств?

Ответ: Доходный подход в основном используется для оценки предприятий, производственных комплексов и других объектов бизнеса. В связи с тем, что понятие дохода связывается с конкретным производством или оказанием услуг, то доходный подход малоэффективен при оценке отдельных видов средств труда, включая АМТС, которые, как правило, являются элементами системы, приносящей доход. Очевидно, что для серийно выпускаемых объектов оценки, включая АМТС и их комплектующие, широко представленых на рынке, степень эффективности использования таких объектов не отражается на их рыночной стоимости. Доходный подход дает хорошие результаты при оценке стоимости проектируемых АМТС и их комплектующих.

При определение стоимости объекта оценки доходным подходом вначале рассчитывается чистый доход от эксплуатации всего комплекса, включающего объект оценки, а затем выделяют из суммы чистого дохода ту ее долю, которая непосредственно создается объектом оценки. После этого по этой части дохода определяют стоимость самого объекта оценки.

Применение доходного подхода требует соблюдения принципа наиболее эффективного использования производственного объекта, в соответствии с которым стоимость объекта оценки определяется для такого варианта эксплуатации, когда отдача от него максимальная, в том числе, при условии дополнения его какими-либо устройствами или агрегатами. В этом случае оценку стоимости осуществляют с учетом этого дооснащения.

17. Вопрос: Приведите особенности оценки судов?

Ответ: Водные суда и плавучие средства подразделяются на следующие восемь классов.

- сухогрузные суда:

- суда для генеральных грузов: Универсальные (с горизонтальной и вертикальной грузообработкой); Специализированные (автомобилевозы, контейнеровозы); Балкеры (для перевозки руды и т.п.).

- суда для жидких грузов: Танкеры (для перевозки битума, сырой и переработанной нефти, химических продуктов, фруктовых соков и т.п.);

- суда для химических грузов;

- газовозы (для перевозки этилена, аммиака и т.п.).

- пассажирские, грузопассажирские суда и паромы: Пассажирские, грузопассажирские судна (катамараны, плавучие рестораны, круизные, прогулочные, плавучие отели и т.п.);

- обслуживающие суда: Ледоколы; Буксиры (портовые, спасательные, противопожарные, эскортные, для ледовой проводки в порту, кантовщики, толкачи и т.п.); Прочие обслуживающие суда (лоцманские судна, промерные судна, лоцмейстерские судна и т.п.).

- научно-исследовательские суда (для океанографических и пелагических исследований, картирования морского дна, контроля окружающей среды, учебные, сейсморазведки и т.п.).

- суда технического флота: Кабельные суда; Земснаряды; Плавучие краны, крановые суда (для строительных работ, трубоукладчики, плавучий деррик и т.п.).

- средства освоения минеральных ресурсов океана (для обеспечения глубоководных работ, добычи и отгрузки углеводородов и т.п.).

- промысловые суда.

В соответствии с методологией затратного подхода при оценке водного судна и плавучего средства, он состоит из следующих этапов:

а).Расчет полной стоимости воспроизводства (восстановительной стоимости) водного судна тем или иным методом.

б).Расчет величины общего накопленного износа.

в).Расчет стоимости водного судна как разницы между полной стоимости воспроизводства (восстановительной стоимостью) и обесценением, связанным с общим накопленным износом.

Для определения полной стоимости воспроизводства (восстановительной стоимости) водного судна и плавучего средства применяются следующие основные методы:

- метод расчета по цене однородного объекта;

- метод поэлементного расчета;

- индексный метод (метод индексного пересчета);

- метод укрупненных показателей.

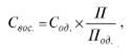

Метод расчета по цене однородного объекта. Для оцениваемого водного судна подбирается однородное водное судно, схожее по назначению, технологии строительства, материалам и конструкции, цена на которое известна.

При наличии некоторых различий между этими судами, в стоимость однородного водного судна вносятся корректировочные коэффициенты, учитывающие их. Например, при различии в грузовместимости объектов расчетная формула имеет вид:

где Свос. - восстановительная стоимость оцениваемого водного судна; Сод.- стоимость однородного водного судна (объекта-аналога); П - показатель грузовместимости оцениваемого водного судна; Под. - показатель грузовместимости однородного водного судна (объекта-аналога).

стоимость оцениваемого водного судна; Сод.- стоимость однородного водного судна (объекта-аналога); П - показатель грузовместимости оцениваемого водного судна; Под. - показатель грузовместимости однородного водного судна (объекта-аналога).

Метод поэлементного расчета. На начальном этапе определяется перечень комплектующих узлов (агрегатов), из которых состоит оцениваемое водное судно. На следующем этапе собирается ценовая информация по ним. На заключительном этапе стоимость комплектующих узлов (агрегатов), составляющих водное судно, суммируется. Необходимо отметить, что применение данного метода возможно только при наличии развитого рынка этих комплектующих узлов (агрегатов) и прозрачности цен на них.

Стоимость в рамках приведенного метода рассчитывается по

формуле:

где Свос - восстановительная![]() стоимость оцениваемого водного судна; Ск у - стоимость комплектующих узлов (агрегатов), из которых состоит оцениваемое водное судно; З - затраты изготовителя на сборку комплектующих узлов (агрегатов).

стоимость оцениваемого водного судна; Ск у - стоимость комплектующих узлов (агрегатов), из которых состоит оцениваемое водное судно; З - затраты изготовителя на сборку комплектующих узлов (агрегатов).

Индексный метод оценки. При его применении осуществляется приведение базовой стоимости объекта к современному уровню с помощью индекса (или нескольких индексов) изменения цен за определенный период.

Метод укрупненных показателей. Стоимость водного судна в этом случае рассчитывается на основе данных об издержках на строительство аналогичных оцениваемому судну водных судов, приходящихся на единицу технико-эксплуатационного показателя (грузоподъемность, дедвейт, пассажировместимости и т.п.) на дату оценки по формуле:

Свос. = Сед. × П,

где Свос. - восстановительная стоимость оцениваемого водного судна; Сед. - стоимость сравнительной единицы; П - количество сравнительных единиц.

Определение износа водного судна. Важным этапом оценки является расчет общего накопленного износа, который в оценочной практике подразделяется на физический, функциональный и внешний.

Физический износ. При оценке водных судов физический износ определяется следующими методами:

- срока жизни водного судна;

- укрупненной оценки технического состояния судна.

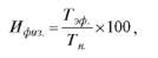

В рамках метода срока жизни величина износа рассчитывается как отношение эффективного возраста к сроку экономической жизни, которые устанавливаются общими нормативами или гарантированными сроками службы изготовителя. Расчетная формула имеет вид:

где Ифиз. - величина физического износа водного судна ( %); Тэф. - эффективный возраст водного судна; Тн. - нормативный срок водного судна.

физического износа водного судна ( %); Тэф. - эффективный возраст водного судна; Тн. - нормативный срок водного судна.

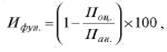

Функциональный износ представляет собой потерю стоимости, вызванную либо появлением более дешевого водного судна, либо производством более экономичных аналогов в связи с появлением новых технологий. Функциональный износ определяется либо экспертно, либо на основании формулы:

где Ифун. - величина функционального износа водного судна,(%);

Поц. - параметр оцениваемого водного судна; Пан. - параметр аналогичного водного судна.

Внешний износ обуславливается состоянием рынка оцениваемых водных судов и плавучих средств, соотношением спроса и предложения и т.п. После выявления наличия или отсутствия каждого вида износа по оцениваемому водному судну, рассчитывается общий накопленный износ по формуле:

где: Иоб. - величина общего накопленного износа по оцениваемому судну, %; Ифиз. - величина физического износа по оцениваемому водному судну, %; Ифун. - величина функционального износа по оцениваемому водному судну, %; Ивнеш. - величина внешнего износа по оцениваемому водному судну, %.

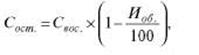

Заключительным этапом расчета стоимости водного судна при применении затратного подхода является определение его остаточной стоимости как разница между его восстановительной стоимостью и общим накопленным износом:

где Сост. - остаточная стоимость оцениваемого водного судна, ден. ед.; Свос. - восстановительная стоимость оцениваемого водного судна, ден. ед.; Иоб. - величина общего накопленного износа по оцениваемому судну, %.

стоимость оцениваемого водного судна, ден. ед.; Свос. - восстановительная стоимость оцениваемого водного судна, ден. ед.; Иоб. - величина общего накопленного износа по оцениваемому судну, %.

В рамках сравнительного подхода при оценке стоимости водного судна применяется, как правило, только метод сравнительного анализа продаж. Алгоритм расчета методом сравнительного анализа продаж состоит из следующих этапов;

- нахождение объекта-аналога (сопоставимого водного судна), который должен иметь то же функциональное назначение, квалификационное подобие и конструкторско-техническое сходство с оцениваемым водным судном;

- внесение в цену объекта-аналога относительных или абсолютных корректировочных коэффициентов или поправок по формуле:

С = Сан. × К1 × К2 × К × Кn ± ΣСдоп.

где С - стоимость оцениваемого водного судна при применении метода сравнительного анализа продаж; Сан. - стоимость аналогичного водного судна; К1, К2, ..., Кn - корректировочные коэффициенты, учитывающие отличия параметров оцениваемого водного судна и объекта-аналога; ΣСдоп. - стоимость дополнительных устройств, наличием которых отличается аналогичное водное судно от оцениваемого.

В рамках доходного подхода при оценке объектов недвижимости применяются два метода оценки: метод прямой капитализации и метод дисконтирования денежных потоков. Непосредственно при оценке водных судов, как правило, применяется только метод дисконтирования денежных потоков. Это обусловлено тем, что от эксплуатации водного судна не обеспечивается равномерность поступления денежных средств в связи с характерными особенностями судна, так как его в зависимости от технического состояния необходимо периодически освидетельствовать и ставить на ремонт, навигационный период каждый год может быть разным и т.д.

Похожие работы

... ГТК России) были утверждены, а Министерством юстиции РФ (далее Минюст РФ) зарегистрированы «Общие правила перемещения через таможенную границу РФ транспортных средств физическими лицами»[6]. Но в начале 1996 года сложилась система государственного регулирования внешнеторговой деятельности, основой которой стала защита интересов отечественных производителей, стимулирование экспорта, сближение с ...

... гражданской ответственности владельцев транспортных средств, утвержденные Постановлением Правительства РФ от 7 мая 2003 г. N 263 , устанавливают типовые условия, в соответствии с которыми заключается договор обязательного страхования гражданской ответственности владельцев транспортных средств. Здесь же приводятся ранее перечисленные категории транспортных средств, на владельцев которых не ...

... объекта или на создание аналога; провести анализ рынка оцениваемого оборудования; определить доход, который может быть получен от эксплуатации объекта в будущем. 3. Классификация и идентификация машин и оборудования Оценка машин и оборудования сопряжена со множеством трудностей, среди которых чрезвычайное разнообразие типов и видов, а также вариантов исполнения их. Кроме того, оцениваются ...

... года. ГЛАВА V. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ АВТОМОБИЛИСТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ 1. Замечания к новой редакции проекта Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» Закон "Об обязательном страховании гражданской ответственности владельцев ...

0 комментариев