Принципы осуществления расходов бюджета

Классификация расходов бюджета с целью планирования и анализа

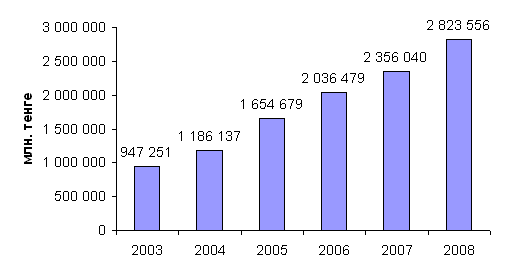

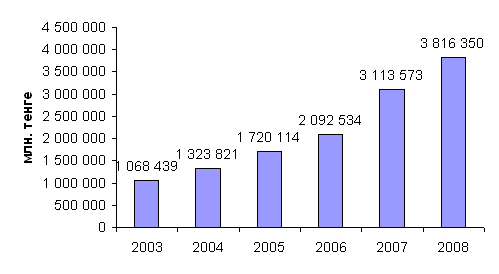

Анализ структуры и динамики расходов федерального бюджета за 2000-2007 гг

Особенности бюджетного финансирования отраслей социальной сферы в 2005-2007 гг

Проблемы финансирования бюджетных расходов и пути их решения

Навигация

Принципы осуществления расходов бюджета

Бюджетные расходы, их состав и структура

78537

знаков

12

таблиц

7

изображений

1.2. Принципы осуществления расходов бюджета

Принципы осуществления расходов бюджета можно разграничить на две группы: экономические и правовые. Выделение первой группы связано с тем, что расходы бюджета представляют собой распределяющиеся в централизованном порядке денежные средства, в определенной степени служащие выражением экономической роли государства. Финансово-правовые принципы осуществления расходов бюджета - это «те требования, которым должно соответствовать выделение средств из бюджета государства (муниципальных образований) в режиме расходования, включающие как нормативно закрепленные положения относительно бюджетного процесса и функционирования бюджетной системы в целом, так и экономические характеристики затрат, которые в идеале должны получить отражение в правовых нормах[1] ».

Среди принципов, подчиняющих расходование средств бюджета государства и муниципальных образований, можно выделить следующие группы:

а) принципы осуществления бюджетных расходов, соответствующие принципам бюджетной системы в целом:

разграничение расходов между уровнями бюджетной системы;

адресный и целевой характер бюджетных средств;

эффективность и экономность использования бюджетных средств;

общее (совокупное) покрытие расходов;

сбалансированность бюджета;

полнота отражения расходов бюджетов;

достоверность бюджета;

гласность и др. (ст. 28 Бюджетного кодекса РФ);

б) принципы осуществления бюджетных расходов, вытекающие из правовых норм, прямо или косвенно связанных с нормативным воздействием на сферу бюджетных отношений:

принцип «дополнительности»;

результативность расходов бюджетов;

своевременность финансирования расходов бюджетов;

в) принципы осуществления бюджетных расходов, следующие из сущности затрат государства, но непосредственно в праве не закрепленные:

законность;

публичность;

обязательность;

рациональность.

Рассмотрим подробнее отдельные принципы осуществления расходов бюджета государства (муниципальных образований). Прежде следует уделить внимание тем принципам расходов бюджета, которые производны от принципов бюджетной системы государства.

1. Осуществление расходов обуславливается их разграничением между бюджетами различных уровней бюджетной системы Российской Федерации - федеральным бюджетом, бюджетами субъектов Федерации и местными бюджетами (ст. 30 Бюджетного кодекса РФ), т.е. закрепления на долговременной основе расходов (в соответствии с возложенными на органы власти и управления полномочиями) за органами государственной власти федерации, субъектов федерации, органами местного самоуправления. В качестве критерия разграничения расходов можно привести принцип «дополнительности» - возложение на органы власти каждого уровня такого объема расходных полномочий, который они в состоянии выполнить.

2. Принцип адресности и целевого характера бюджетных средств означает, что расходование средств бюджета преследует реализацию определенных целей: бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей, что отражено в бюджетной росписи.

Публичность расходов бюджета заключается в том, что они представляют собой не просто денежные ассигнования, а финансирование деятельности государства и муниципальных образований в лице органов власти и управления, бюджетных учреждений, нацеленное на реализацию задач и функций государства. Содержание принципа адресности и целевого характера бюджетных средств и принципа публичности позволяет судить о важности соблюдения подразумеваемых ими требований для эффективного функционирования бюджетной сферы, а значит, о необходимости формирования режима подконтрольности распределения бюджета.

3. Принцип эффективности и экономности означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств. Иными словами, исполнение расходов бюджета подразумевает направление материальных ресурсов на наиболее значимые мероприятия в действительно требующихся объемах, рациональность использования бюджетных средств.

Рациональность расходования средств бюджета прослеживается в конечных результатах финансирования («результативность» расходов).

4. Расходование бюджетных средств следует также подчинять принципу сбалансированности бюджета: объем предусмотренных бюджетами расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования дефицита.

Принцип полноты отражения расходов бюджетов означает, что все расходы бюджетов подлежат отражению в бюджетах в обязательном порядке и в полном объеме (ст. 32 БК РФ). Закрепление и реализация указанного принципа служат гарантией подконтрольности распределения бюджета, являются примером формы реализации контрольной функции финансов на конкретном их участке - бюджетной системе.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития территории и реалистичность расчета доходов и расходов бюджета (ст. 37 БК РФ). Сущность данного принципа применительно к расходованию бюджетных средств подразумевает соответствие планируемых затрат действительно необходимым для развития общественно-территориальных образований мероприятиям, расчету и закреплению расходов в соответствии с их реальными финансовыми возможностями.

Расходы бюджета осуществляются в рамках урегулированных нормами права общественных отношений. Отсюда следует принцип законности, т.е. предъявление к расходованию средств бюджетов требования четкого соответствия нормам закона в его широком понимании. Расходование бюджетных средств невозможно без правового оформления.

Можно сформулировать и иные принципы осуществления расходов бюджета. В частности, своевременность финансирования. Этот принцип имеет особое значение для социальной сферы.

Похожие работы

... бюджетной обеспеченности в целом по бюджету округа и отдельно по социальным статьям различаются незначительно (второй меньше первого всего на 4%). Поэтому для оценки эффективности расходов бюджета Москвы по ЮАО возможно использовать коэффициент бюджетной обеспеченности. Основным преимуществом этого показателя является простота расчета. Однако коэффициент бюджетной обеспеченности не позволяет ...

... сочетание функциональной и экономической классификаций в виде перекрестной классификации, включающей основные подразделения обеих классификаций. 1.3 Состав и структура доходов и расходов государственного бюджета Подробный состав и структура доходов и расходов государственного бюджета определяются бюджетной классификацией. Бюджетная классификация - это систематизированная группировка доходов ...

... бюджетной системы, принципы ее построения. 3. Понятие о бюджетных полномочиях. Бюджетные полномочия представительных и исполнительных органов государственной власти и местного самоуправления. 4. Состав и структура доходов бюджетов. Распределение доходов между звеньями бюджетной системы. 5. Состав и структура расходов бюджетов. Разграничение расходных обязательств Российской Федерации, ...

... должно строго соответствовать закону, который определяет как основания применения указанных мер, так и конкретные меры, которые могут быть применены в конкретном случае. Расходы на обслуживание правоохранительных органов. Правопорядок является комплексной услугой, предоставление которой берет на себя в основном государство. Можно выделить четыре компонента услуги: ]производство правовых ...

0 комментариев