Навигация

Факторы влияющие на прибыль предприятия

59130

знаков

12

таблиц

1

изображение

3.2 Факторы влияющие на прибыль предприятия .

Валовая прибыль предприятия, а также прибыль от реализации зависят от 4 факторов:

- изменение объема продаж,

- изменение структуры продаж,

- изменение себестоимости продукции,

- изменение цен на продукцию.

Для проведения факторного анализа воспользуемся необходимыми данными, представленными в табл. 3.1

Табл. 3.1 Исходная информация для факторного анализа валовой прибыли и прибыли от реализации

| Показатель | 2006г. | 2006г. пересчитанный на объем в 2007г. | 2007г. |

| Объем производства, тыс. ед. | 73,8 | - | 76,7 |

| Себестоимость ед. продукции, тыс. руб. | 48,4 | - | 55,6 |

| Цена единицы продукции, тыс руб. | 58,8 | - | 67,2 |

| Выручка от реализации, млн. руб. | 4342 | 4510 | 5157 |

| Полная себестоимость, млн. руб. | 3575 | 3712 | 4270 |

| Валовая прибыль, млн. руб. | 767 | 798 | 887 |

| Коммерческие расходы, млн. руб. | 22 | - | 25 |

| Прибыль от реализации, млн. руб. | 745 | - | 862 |

Таким образом, рассчитаем влияние факторов на увеличение валовой прибыли.

В целом валовая прибыль увеличилась в 2007г. на 120 млн. руб. или на 15,6%.

∆Пв = 887 – 767 = 120 млн. руб.

совокупное изменение объема продукции и структуры продукции позволило увеличить валовую прибыль на 31 млн. руб.:

∆Пв (объем и структура) = 798 – 767 = +31 млн. руб.

непосредственно за счет увеличения объема продукции на 2,9 тыс. ед. или на 3,9%, позволило увеличить валовую прибыль на 29,9 млн. руб.:

∆Пв (объем) = 767 * (76,7/73,8*100 - 100) / 100 = +29,9 млн. руб.

соответственно, влияние изменения структуры продукции составило 1,1 млн. руб.:

∆Пв (структура) = 31 – 29,9 = +1,1 млн. руб.

Полная себестоимость продукции в 2007г. увеличилась на 695 млн. руб., такое увеличение оказало отрицательное влияние на валовую прибыль предприятия:

∆Пв (себестоимость) = 3712 – 4270 = -558 млн. руб.

итак, увеличение себестоимости снизило валовую прибыль на 558 млн. руб.

Цены на продукцию в 2007г. также увеличились, их влияние составило 647 млн. руб.:

∆Пв (цен) = 5157 – 4510 = +647 млн. руб.

Таблица 3.2 Анализ влияния факторов на прибыль предприятия, млн. руб.

| Показатель | Изменение | Влияние |

| Объем производства | +2,9(тыс. ед.) | +29,9 |

| Структура продукции | - | +1,1 |

| Себестоимость продукции | +695 | -558 |

| Цена ед. продукции | +8,4(тыс. руб.) | +647 |

| Валовая прибыль | +120 | |

| Коммерческие расходы | +3 | -3 |

| Прибыль от реализации | +117 | |

| Доходы от участия в других организациях | +1 | +1 |

| Операционные доходы | +158 | +158 |

| Операционные расходы | +153 | -153 |

| Внереализационные доходы | -3 | -3 |

| Внереализационные расходы | +5 | -5 |

| Балансовая прибыль | +115 | |

| Налог на прибыль и иные обязательные платежи | +46 | -46 |

| Чистая прибыль | +69 |

Таким образом, изменение данных факторов оказало аналогичное влияние на прибыль от реализации. Но в дополнение к ним на прибыль от реализации повлияло и увеличение коммерческих расходов. Их влияние выразилось в снижении прибыли от реализации на 3 млн. руб.

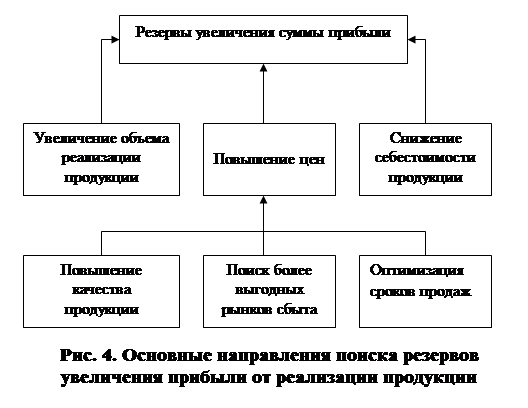

Итак, наибольшее влияние на увеличение прибыли оказало увеличение отпускных цен +647 млн. руб., наименьшее – изменение структуры продукции +1,1 млн. руб.

На изменение балансовой прибыли дополнительно оказали влияние изменение операционных расходов и доходов, а также вне реализационные операции. На изменение чистой прибыли дополнительно оказали влияние налог на прибыль и иные обязательные платежи (табл. 3.2).

Похожие работы

... эти функции, необходимо выполнение ряда условий (рис.2). Рис.2. Условия выполнения прибылью основных функций 1.2 Формирование и использование прибыли на предприятии Одними из важнейших этапов при формировании прибыли являются ее прогнозирование и планирование. Для повышения обоснованности плана прибыли, своевременной корректировки производственной, инвестиционной, инновационной и ...

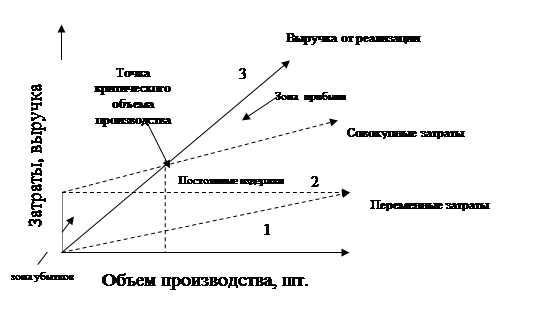

... , совмещенный метод); экономико-математические методы; методы маржинального анализа, основанные на эффекте операционного рычага. Неким объединением данных методов является факторная модель. 5. Анализ финансовых результатов деятельности ООО «Фирма «Реал ЗИС» показал, что основные свои доходы организация получает от своей обычной деятельности – производства и реализации дверных блоков, и не ...

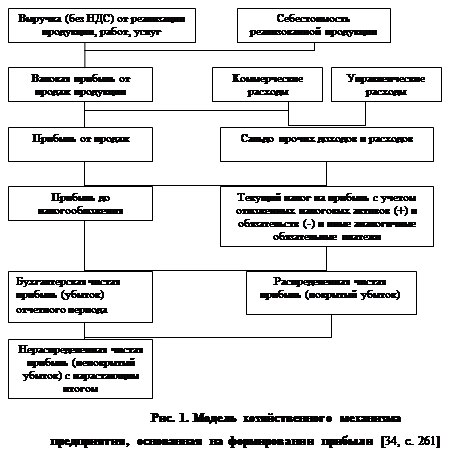

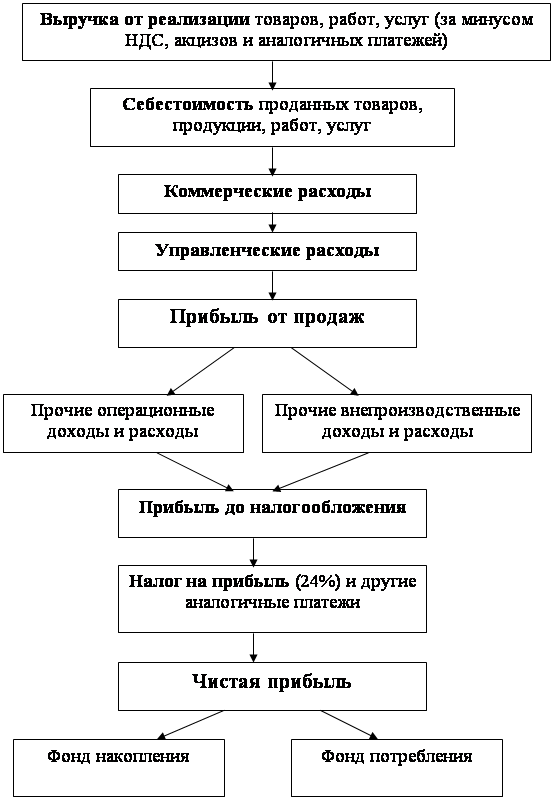

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... Однако, учитывая цель нашей работы, мы, в объеме какой нам позволяет формат работы, начертим контур этой программы более отчетливо. 2.4 Бюджетирование прибыли 2.4.1 Основные определения Бюджетирование – один из самых мощных инструментов финансового планирования. Бюджетирование это тип финансового планирования, результат этого процесса – бюджет компании. Бюджет представляет собой финансовую ...

0 комментариев