Навигация

Принципи побудови стандартизованих форм

25031

знак

0

таблиц

0

изображений

7. Принципи побудови стандартизованих форм

Усі фінансові повідомлення повинні використовувати стандартизовані форми. Повідомлення всіх типів побудовані по загальному принципі. Вони складаються з початкової частини, у яку входять мітка початку повідомлення (Start of Message), заголовок (Header) і мітка початку тексту (Start of Text), тексту повідомлення (Text of Message) і закінчення повідомлення, у яке входить мітка кінця тексту (End of Text), параметри (Traіler) і мітка кінця повідомлення (End of Message).

Початкова частина і закінчення утворять "конверт", у якому пересилаються повідомлення і який містить інформацію, важливу для керування рухом повідомлення в мережі .

Заголовок містить одинадцятизначний код-ідентифікатор одержувача повідомлення, код термінала відправника, що поточний п'ятизначний номер, що виконує контрольну і захисну функції, і тризначний код повідомлення з двозначним кодом пріоритету. У параметрах вказуються код аутентифікації й інші повідомлення, наприклад, попередження одержувача про затримку в передачі повідомлення, попередження про можливості подвійного платежу і т.п.

З метою забезпечення правильної доставки повідомлень, усі користувачі S.W.І.F.T. забезпечуються кодами-ідентифікаторами (Bank Іdentіfіer Codes, BІ), що є адресами в мережі (BіC-коди можуть одержати не тільки користувачі мережі S.W.І.F.T.).

Коди-ідентифікатори мають наступну структуру:

- всесвітній чотирибуквений код фінансової організації;

- двобуквений код країни у відповідності зі стандартами ІSO;

- двобуквений код місця розташування фінансової організації (можливо географічний розподіл усередині країни, тобто місто, область або тимчасова зона);

- трибуквений допоміжний код (для фінансової організації, що не є користувачем S.W.І.F.T. проставляється буквений код BІ; для користувача S.W.І.F.T. трибуквений код може бути використаний для ідентифікації його конкретного місця розташування в країні).

Текст повідомлення складається з полів, позначених двозначним цифровим кодом. Наприклад, код 57 означає банк, у якому ведеться рахунок, 69 - бенефиціара, у полі 71 вказується, за чий рахунок виробляється платіж і сума комісії, а в поле 32 - сума платежу. У текст повідомлення інформація вноситься в строгій послідовності. Обов'язкові поля містять інформацію, необхідну для правильної обробки повідомлень.

8. Категорії, групи і типи фінансових повідомлень

Уся специфіка S.W.І.F.T. як міжнародної системи фінансових повідомлень відбиває в категоріях, групах і типах повідомлень, що пересилаються по мережі .

В даний час використовується 11 категорій, що охоплюють більше 130 типів повідомлень.

Повідомлення, як правило, передаються від одного користувача S.W.І.F.T. до іншого (або іншим), однак існує і категорія системних повідомлень, що дозволяють користувачеві взаємодіяти з мережею. Системні повідомлення використовуються для запиту визначених дій і одержання спеціальних звітів, пошуку повідомлень у базі даних, для навчальних і тренувальних цілей. Користувач може одержувати від мережі запити або вона може інформувати його про свій поточний стан , відновлення, нових послугах і т.д. Системні повідомлення користуються найвищим пріоритетом, оскільки містять інформацію, що стосується функціонування мережі .

Всім іншим типам повідомлень, що відноситься до категорій 1-9 і n, привласнені тризначні цифрові коди, причому перша цифра відповідає категории операції.

Кожне повідомлення з загальної групи можна використовувати в кожній з описаних нижче категорій повідомлень. Коди повідомлень загальної групи виглядають як n9M, де n - заміняється номером тієї категорії, що щонайкраще відповідає мети повідомлення, 9 - указує на особливий характер повідомлення в кожній категорії, а М визначає конкретний тип повідомлення (наприклад, 0 - повідомлення, 2 - вимоги про анулювання, 5 і 6 - відповідно, запити і відповіді).

Повідомлення категорії 1 зв'язані з платежами або інформацією про них , коли замовник або бенефициар або вони обоє не є фінансовими організаціями.

До категорії 2 віднесені повідомлення, якими фінансові організації обмінюються у своїх інтересах. До них відносяться перерахування, що містять вимоги про рух грошових коштів, отриманих фінансовими організаціями у свою користь або користь інших фінансових організацій, а також повідомлення про майбутні доручення, що сповіщають фінансові організації про засоби , що повинні надійти на рахунки відправників.

Повідомлення категорії 3 підтверджують інформацію, уже відомим обом сторонам (подробиці контрактів до цього часу звичайно вже погоджені), повідомляючи зведення про підтвердження і врегулювання угод до них відноситься інформація про валютно-обмінні контракти, вкладення коштів у зв'язку з операціями по кредиту/депозиту і угоди про дострокові процентні ставки.

Повідомлення, що відносяться до категорії 4, не припускають строгого дотримання єдиних правил, установлених для інкасових платежів, однак повинні оброблятися з обліком того, що ведення інкасових платежів на основі різних видів валюти в жодному повідомленні не передбачається.

Повідомлення категорії 5 містять інструкції з продажеві й оплаті цінних паперів і відповідних підтверджень, інформацію про спільні дії, повідомлення про капітал і прибуток, звітність і інформацію, зв'язану регулюванням портфеля і кредитуванням цінних паперів.

Повідомлення категорії 6 можуть нести інформацію, що відноситься безпосередньо до операцій із дорогоцінними металами (торговельні підтвердження, повідомлення/інструкції з угод , звітна інформація).

Повідомлення, що відносяться до категорії 7, містять інформацію про випуск позик, інструкції і звіти, зв'язані з кредитними операціями і наданням гарантій. На повідомлення, що відносяться до цієї категорії, не накладається твердих обмежень у виді вимог неодмінного використання саме англійської мови.

До повідомлень категорії 8 відносяться повідомлення про продаж і оплату дорожніх чеків, рефінансуванні і керуванні запасами, а також повідомлення, якими обмінюються емітенти чеків і відправники грошових переказів (ремітенти), торговельні агенти й агенти по рефінансуванню, залучені в операціях з дорожніми чеками.

До категорії 9 відносяться повідомлення про балансову звітність (інформація про регулювання грошових операцій, деталях балансу й операцій), запити про клієнтів і організації.

Похожие работы

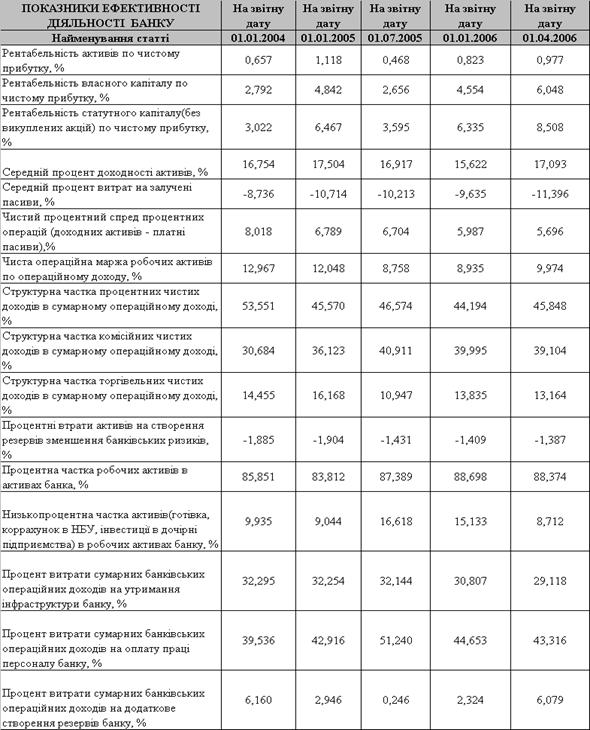

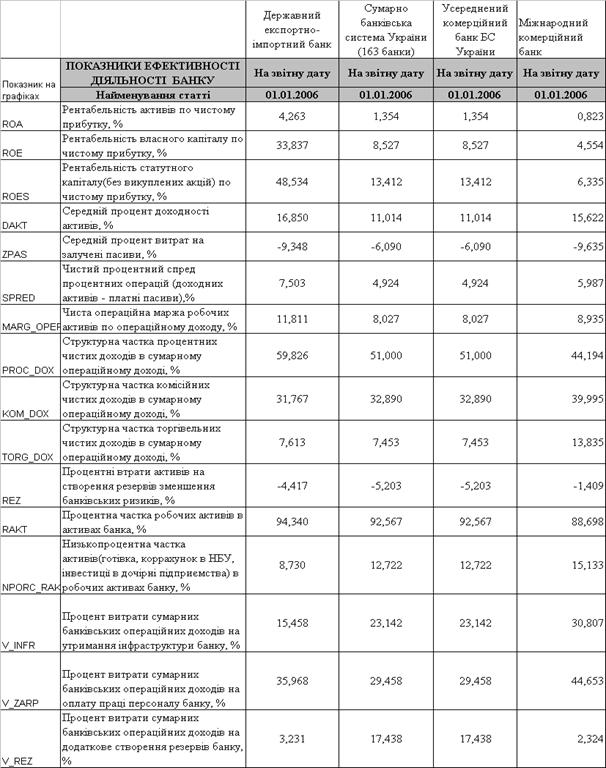

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

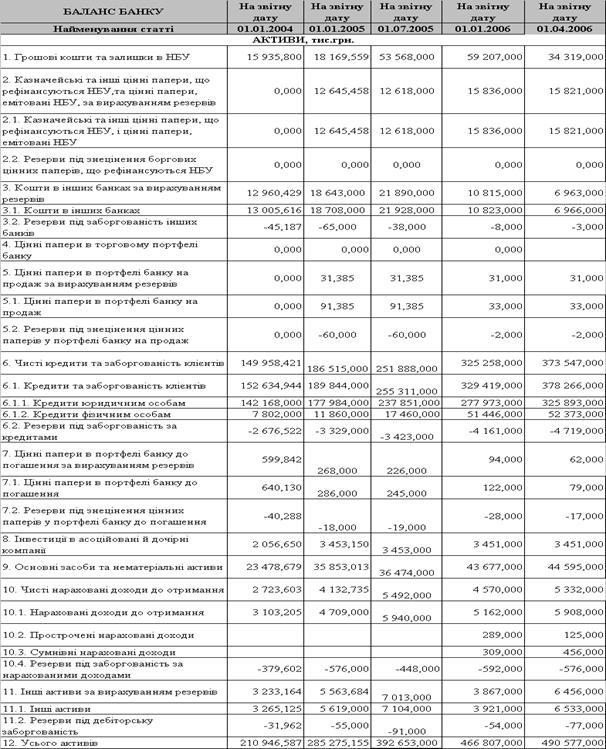

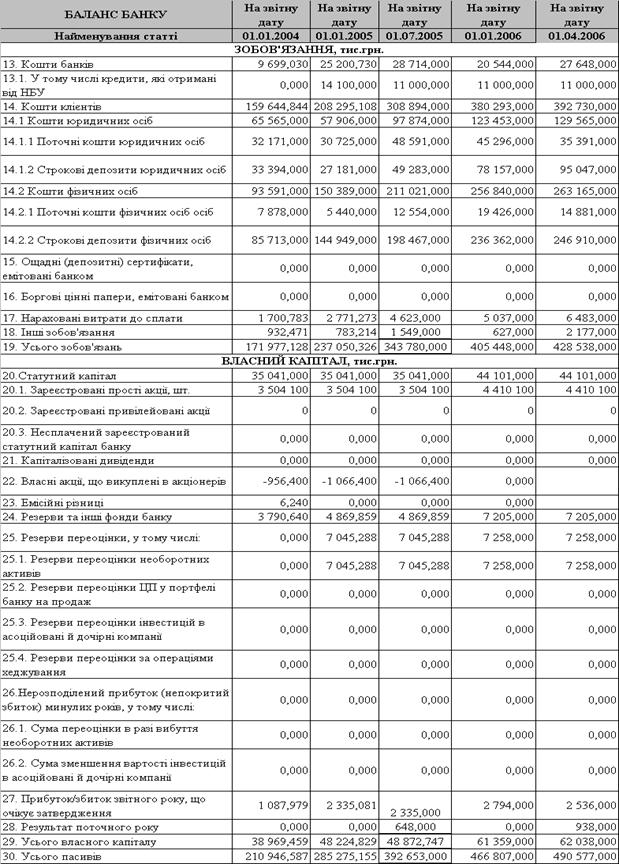

... 550 млн.грн. В 4 групі малих банків (в яку входять практично 100 банків України) ВАТ “Міжнародний комерційний банк” займає 6 -7 місця. Активність фінансових операцій ВАТ “Міжнародний комерційний банк” характеризується наступними показниками динаміки нарощування коштів в операціях: - при поступовому рості власного капіталу банку у 2001 – 2006 роках з рівня 29,37 млн.грн. (4 квартал 2001) до 62,04 ...

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... послуг України комерційних банків і банківських організацій, умови діяльності яких відповідають установленим Національним банком України обов'язковим вимогам і діяльність яких не загрожує інтересам їхніх клієнтів, проводиться ліцензування діяльності комерційних банків і організацій. Під ліцензуванням розуміється порядок надання права на здійснення окремих або всіх банківських операцій комерці ...

0 комментариев