Навигация

Автоматизация учёта и реализации продукции на предприятии

67939

знаков

0

таблиц

1

изображение

Министерство образования Российской Федерации

УРАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Курсовая работа

на тему: «Автоматизация учёта и реализации продукции на предприятии»

Содержание

Введение

1 Место и роль объекта исследования экономической системы

2 Технико-экономическая характеристика объекта исследования

2.1 Производимая продукция (услуги)

2.2 Характеристика производства

2.3 Характеристика технологического оборудования

2.4 Характеристика материально технической базы

2.5 Охрана труда и экологическая безопасность

3 Организационная структура объекта исследования

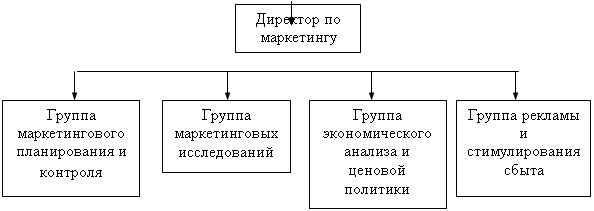

3.1 Функции и структура ФГУП завода "Пластмасс"

4 Экономическая сущность задачи складского учета

4.1 Учет готовой продукции

4.2 Оценка готовой продукции

4.3 Учет готовой продукции на складах

4.4 Учет продаж готовой продукции

4.5 Учет и распределение коммерческих расходов

5 Обоснование необходимости использования вычислительной техники для решения комплекса задач складского учета

6 Анализ существующего уровня автоматизации

7 Обоснование проектных решений по технологии сбора, хранения, передачи, обработки и выдачи информации

Заключение

Литература

Введение

Изменения, происходящие в ходе общего процесса экономических реформ в России, приводят к трансформации бухгалтерского учёта и. как следствие, создают новые проблемы в сфере его автоматизации.

В условиях административно-командной системы управления вопросы методического обеспечения бухгалтерского учёта полностью решались на федеральном и отраслевом уровнях. В рыночной экономике предприятия и организации имеют в определенных рамках свободу в выборе и формировании учетной политики, что предопределяет самостоятельное решения организациями многих вопросов методического характера.

Через выбор методического обеспечения и технологий бухгалтерского учета у организаций появляется возможность влиять на эффективность учетного процесса, полноту и достоверность отражения своего имущественного и финансового положения, а также обеспечивать управленческий персонал своевременной и полной информацией, требующейся ему для принятия управленческих решений. При этом учетная политика как совокупность принятых способов ведения бухгалтерского учета (способы группировки и оценки актов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, обработки информации и иные соответствующие способы и приемы) может существенно отличатся у разных хозяйствующих субъектов даже в полностью совпадающей сфере деятельности.

Учетная политика является реальным инструментом управления организацией, финансового и налогового планирования ее деятельности и снижения налогового бремени. Выбор формы бухгалтерского учета и технологии обработки учетной информации является частью учетной политики, занимающей центральное место. С одной стороны, он имеет прямые и обратные связи с другими элементами политики, поддержку которых обязан обеспечить, с другой стороны, определяет техническую политику организации в области автоматизации бухгалтерского учета.

Техническая политика включает в себя решения по комплексу технических и программных средств. Выбор технических средств автоматизации в настоящее время во многом носит подчиненный характер. Более важным является выбор программного обеспечения автоматизации бухгалтерского учета.

Современный рынок компьютерных бухгалтерских программ достаточно развит. По этому организации предпочитают строить свою техническую политику в области автоматизации учетных работ, ориентируясь на использование готовых пакетов прикладных программ или посредством заказа АСБУ «под ключ» в специализированных фирмах.

Практика показала, что большинство организаций, внедряющих АСБУ, в последние годы отказывается от заказных систем в следствии их высокой стоимости, длительного периода разработки и внедрения, и предпочитает использование универсальных пакетов программ, созданных независимыми разработчиками.

Системы, построенные на основе единого программного ядра, предполагают наличие главного программного модуля, интегрирующего основные функции обработки информации бухгалтерского учета. Главным здесь является то, что в программных системах этого типа выделяется головной модуль, максимально централизующий основные функции обработки учетных данных.

Функционирование этого модуля основано на унифицированной модели представления и интерпретации учетных данных. Основой модели является концепция расширенной проводки, в соответствии с которой данные всех или большей части разделов бухгалтерского учета логически представляются и интерпретируются в виде проводок, имеющих дополнительные реквизиты, позволяющие, помимо синтетического учета, реализовать функции аналитического учета, включая учет в натуральных показателях и мультивалютный учет.

Главным в этих системах является то. что алгоритмы решения многих частных задач должны быть запрограммированы на специализированном языке системы. Именно поэтому эти программы называют системами прямой алгоритмизации.

В основе систем этого класса лежит так называемый инструментальный подход. При этом АСБУ снабжается набором инструментальных средств, позволяющих осуществлять модификацию (перенастройку) системы непосредственно в процессе эксплуатации. Как правило, такие программы представляют интегрированные системы, работающие в едином интерфейсе с единой базой данных без явного разделения труда учетных работников по участкам бухгалтерского учета, что позволяет настраивать их на требования конкретного предприятия и\или конкретной отрасли. Этот подход реализован, в частности, в программном продукте «Microsoft Access». Он является системой управления реляционной базой данных, включающей все необходимые инструментальные средства для создания локальной базы данных, общей базы данных в локальной сети с файловым сервером или базы данных на SQL-сервере, а также для создания приложения пользователя, работающего с этими базами данных. База данных в Access, создаваемая на локальном компьютере, отличается от баз данных других настольных СУБД. В ее файле могут храниться не только данные, но объекты интерфейса - формы, отчеты, а также программный код. Благодаря этому можно создать приложение, целиком хранящееся в одном единственном MDB-файле, что существенно упрощает как создание, так и распространение приложений для работы с базами данных.

Гибкость продукта «Access» позволяет описать учетную систему исходя из особенностей ведения учета на предприятии.

Целью данной работы является разработка программы по автоматизации рабочего места (АРМ) по учету прихода готовой продукции на склад и ее реализации применительно к ФГУП заводу «Пластмасс». Как известно, точный и своевременный учет и контроль за распределением готовой продукции, а также анализ взаимоотношений с покупателями позволяет рационально распоряжаться материальными и денежными ресурсами, планировать спрос и предложение на продукцию в будущем, прогнозировать поступление финансовых резервов. Поэтому возник вопрос оперативного отслеживания остатков товара на складах, его движение и продажа.

Основное преимущество автоматизацииэто сокращение избыточности хранимых данных, а следовательно, экономия объема используемой памяти, уменьшение затрат на многократные операции обновления избыточных копий и устранения возможности противоречий из-за хранения в разных местах сведений об одном и том же объекте, увеличение степени достоверности информации и увеличение скорости обработки информации; излишнее количество внутренних промежуточных документов, различных журналов, папок, заявок и т.д., повторное внесение одной и той же информации в различные промежуточные документы. Также значительно сокращает время на автоматический поиск информации, который производится из специальных экранных форм, в которых указываются параметры поиска объекта.

Реализация цели требует решения следующих задач:

• Исследование системы учета хозяйственных операций в области сбыта и учета реализованной продукции применительно к заводу «Пластмасс».

• Содержательная постановка и реализация проекта «Учет готовой продукции на предприятии и ее реализации».

• Расчет экономической эффективности по разработанным методическим положениям.

Похожие работы

... признаков; · оформление пояснительным текстом таблиц, получаемых в результате решения комплекса задач. 2.1.3 Характеристика результатной информации В ходе разработки автоматизированного решения задачи учета складских операций и реализации продукции, результатными показателями являются (печатные формы всех отчетов представлены в Приложениях): - Печать приходной накладной; - ...

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... Детальный анализ затрат по видам, структуре и типам необходим для внутрифирменного планирования, которое должно быть направлено на достижение максимальных финансовых результатов.[15] 1.2. Источники финансирования затрат на производство и реализацию продукции Общие принципы признания расходов для целей налогообложения прибыли изложены в ст. 252 (Расходы. Группировка расходов) НК РФ. При этом под ...

... объема сбыта продукции возлагается на отдел сбыта, а ответственность за подготовку прогноза – на руководителей предприятия.Совершенствование планирования реализации продукции предусматривает:- повышение комплексности планирования; увязку прогнозов, планов реализации продукции с другими разделами общехозяйственных планов; планирование обеспечения проектных работ всеми видами ресурсов (рабочей ...

0 комментариев