Организационно экономическая характеристика СПК «Новый путь» Пильнинского района

Анализ эффективности производства и реализации молочной отрасли в СПК «Новый путь» Пильнинского района

Анализ себестоимости молока

Анализ производительности труда на производстве молока

Анализ использования и реализации молока в СПК «Новый путь»

Резервы роста производства продукции и повышение его эффективности

Навигация

Анализ себестоимости молока

Анализ эффективности производства и реализации молока в СПК "Новый путь" Пильнинского района Нижегородской области

66676

знаков

31

таблица

7

изображений

2.1 Анализ себестоимости молока

Себестоимость продукции – денежное выражение стоимости продукции за вычетом той части, которая идет на образование прибыли (чистого дохода) В себестоимость входят затраты прошлого овеществленного труда или израсходованные средства производства и необходимая часть затрат живого труда (труд на себя или затраты на оплату труда).

Себестоимость продукции является важнейшим показателем экономической эффективности сельскохозяйственного производства. В нем синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. Ее снижение является одной из первоочередных и актуальных задач любого общества, каждой отрасли, предприятия. От уровня себестоимости продукции зависят, сумма прибыли и уровень рентабельности, финансовое состояние предприятия и его платежеспособность, размеры отчислений в фонды накопления и потребления, темпы расширенного воспроизводства, уровень закупочных и розничных цен на сельскохозяйственную продукцию.

Комплексные затраты в себестоимости продукции представлены следующими статьями: расходы на содержание и эксплуатацию основных средств, общепроизводственные и общехозяйственные расходы.

Анализ общепроизводственных и общехозяйственных расходов в себестоимости единицы продукции производится с учетом результатов их исследования в целом по предприятию. Данные расходы распределяются между отдельными видами выращенной продукции пропорционально всем прямым затратам за исключением покупных материалов.

При исчислении себестоимости продукции животноводства обычно выделяют следующие статьи затрат: прямые затраты на оплату труда (включая начисления по социальному страхованию), горючее и смазочные материалы, корма, амортизацию основных средств производства, текущий ремонт основных средств производства, прочие прямые затраты, общепроизводственные и общехозяйственные расходы.

Основные затраты в большей своей части прямо включаются в себестоимость продукции. Однако некоторые затраты нельзя прямо отнести на производство продукции, например расходы по снегозадержанию, услуги вспомогательных производств и т.д. Эти затраты учитывают отдельно по видам работ и услуг.

На основании всех вышеизложенных таблиц, можно сделать обобщающую таблицу.

Группировка затрат по статьям калькуляции или видам расходов отражает целевое назначение расходов и образует структуру себестоимости отдельных продуктов и видов работ. Правильно составленная калькуляция позволяет вести строгий контроль за уровнем затрат, оценивать результаты хозяйствования, выявлять недостатки.

В практике исчисляются два вида себестоимости – плановая и фактическая. Плановая себестоимость показывает, сколько средств может быть израсходовано на производство продукции исходя из нормативов. Фактическая себестоимость характеризует действительные затраты на производство и реализацию продукции. Она исчисляется по отчетным данным бухгалтерского учета.

Таблица 2.1.1

Структура себестоимости 1 цн. молока

| Статьи затрат | 2005 год | 2006 год | 2007 год | ||||||

| Всего тыс. руб | 1цн. руб | % | Всего тыс. руб | 1цн. руб | % | Всего тыс. руб | 1цн. руб | % | |

| Оплата труда с отчислениями на социальные нужды | 369 | 33,95 | 8,5 | 763 736 | 73,17 | 13,7 | 1536 | 124,17 | 18,9 |

| Стоимость кормов | 1692 | 155,66 | 38,9 | 921 | 91,56 | 17,1 | 1598 | 129,18 | 19,7 |

| Амортизация основных средств | 912 | 83,90 | 21 | 1126 | 111,94 | 20,9 | 1526 | 123,36 | 18,8 |

| Ремонт основных средств | 792 | 72,86 | 18,2 | 1278 | 127,05 | 23,8 | 1698 | 137,26 | 21 |

| ГСМ | 311 | 28,61 | 7,2 | 489 | 48,61 | 9,1 | 864 | 69,85 | 10,7 |

| Электроэнергия | 267 | 24,56 | 6,1 | 368 | 36,58 | 6,9 | 513 | 41,47 | 6,3 |

| Прочие | 6 | 0,55 | 0,1 | 452 | 44,92 | 8,5 | 365 | 29,52 | 4,6 |

| Всего затрат | 4349 | 400,09 | 100 | 5370 | 533,85 | 100 | 8100 | 654,81 | 100 |

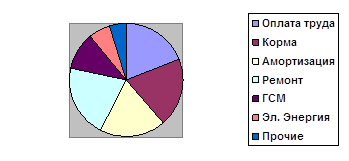

Анализируя состав и структуру затрат на производство 1 ц. молока в 2005 и 2007 гг, можно сделать вывод, что наибольший удельный вес занимают корма, на их долю приходится в 2005г 38,9 % или 155,66 руб. в 2007 г 19,7% или 129,18 руб., а так же затраты на содержание основных средств , они составляют в 2005г 21 % или 83,9 руб. Наименьший удельный вес занимают затраты на прочие расходы – в 2005г 0,1 % в 2007г 4,6%. Оплата труда с отчислениями составляет в 2005г 33,95 руб или 8,5 % в 2007г 18,9% или 124,17 руб. . В целом ДМЗ на 1 ц молока за последние 3 года увеличилась на 254,72 руб. или на 63%

Данные таблицы показывают, что затраты резко увеличиваются, т.к. большую роль играют затраты кормов на производство кормов, расходы на содержание основных средств и заработная плата. Затраты на оплату труда занимают значительный удельный вес в себестоимости продукции, поскольку многие культуры являются довольно трудоемкими. Общая сумма прямой зарплаты зависит от объема произведенной продукции, ее структуры и удельной зарплаты на отдельные виды продукции, которые в свою очередь зависят от трудоемкости и уровня оплаты труда за 1 чел.- час.

На основании данной таблицы была сделана диаграмма по данным 2005 и 2007г.

Показатели себестоимости продукции служат в хозяйстве базой для выявления экономических результатов хозрасчетной деятельности: снижение или повышение себестоимости; экономия или перерасход по производственным затратам, а также для исчисления валового и чистого дохода (прибыли), уровня рентабельности. От уровня себестоимости продукции зависят суммы прибыли и уровень рентабельности, финансовое состояние предприятия и его платёжеспособность, темпы расширенного воспроизводства, уровень закупочных и розничных цен на сельскохозяйственную продукцию. Себестоимость отражает все затраты на производство и состоит из отдельных элементов затрат.

Как уже было сказано, себестоимость является важнейшим показателем экономической эффективности производства продукции. Она показывает, во что обходится производство продукции конкретного предприятия. В себестоимости отражается качественная сторона хозяйственной деятельности предприятия, эффективность использования природных ресурсов, состояние технологий и организации производства.

Повышение эффективности производства молока необходимо искать в снижении затрат на производство, для чего рассмотрим следующую таблицу.

Таблица 2.1.2.

Затраты на 1 голову продуктивного скота, руб.

| Виды и половозрастные группы скота | 2005 год | 2006 год | 2007 год |

| Молочное стадо | 16792 | 18975 | 28125 |

| КРС на выращивании и откорме | 2440 | 4690 | 4207 |

Основными источниками информации для анализа себестоимости сельскохозяйственной продукции являются ф.8-АПК «Затраты на основное производство», ф13-АПК «Производство и и себестоимость продукции животноводства», производственные отчеты, плановые и нормативные данные. Одной из объективных причин повышения себестоимости сельскохозяйственной продукции является рост цен в связи с инфляцией на промышленную продукцию (технику, запчасти, Электроэнергию, удобрения, нефтепродукты, комбикорма и т.д.). Другой объективной причиной повышения себестоимости продукции являются более высокие темпы оплаты труда по сравнению с темпами роста его производительности. Это также результат инфляции.

Немаловажной причиной разного уровня себестоимости продукции является организация труда. При низком уровне организации труда хуже используются трудовые ресурсы, техника, корма, удобрения, и т.д., в результате чего происходит их перерасход на единицу продукции. Внедрение более прогрессивных форм организации труда позволяет более полно и рационально использовать ресурсный потенциал, что существенно влияет на себестоимость продукции. При повышении затрат на продуктивный скот , увеличивается себестоимость продукции. Так по таблице мы видим, что затраты увеличились.

Таблица 2.1.3.

Факторный анализ себестоимости 1 ц молока методом цепных подстановок.

| Вид продукции | Затраты на 1 голову , руб | Надой от 1 коровы, цн | Себестоимость 1 цн, руб | Отклонение (+/-) 2007 года от 2006 года | ||||||

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | Услов ное | Общее | В т.ч. за счет | ||

| Затрат на 1 гол | Продук тивности | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Молоко | 18975 | 28125 | 4011 | 4371 | 533,85 | 654,81 | 434,11 | 120,96 | 220,7 | -99,74 |

В 2007 году по сравнению с 2006 годом производственная себестоимость 1 центнера молока увеличилась на 120,96 рублей за 1 ц, в том числе за счет увеличения затрат на 1 голову увеличилось на 220,7 рублей им за счет увеличения продуктивности снизилась на 99,74 рублей

Таблица 2.1.4.

Расчет влияния факторов на изменение себестоимости молока по статье корма

| Вид продукции | Расход кормов на 1 цн молока, ц к ед | Стоимость 1 цн. к ед | Сумма затрат на 1 цн. молока по статье корма, руб | Отклонение (+/-) 2007 года от 2006 года | |||||

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | Всего | В т.ч. за счет | ||

| Количества кормов | Стоимости кормов | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Молоко | 1,23 | 1,33 | 91,2 | 103,8 | 112,2 | 138 | 25,8 | 9,1 | 16,7 |

Сумма затрат по статье корма на 1 цн молока увеличились на 25,8 рублей в том числе за счет увеличения расхода кормов на 9,1 рублей, и за счет роста их стоимости возросла на 16,7 рублей.

Похожие работы

... себестоимость 1ц молока. Так, в 2007г она увеличилась в 1,7 раза и составила 498,31руб. В СПК «Медяна» среди продукции растениеводства по элементам и статьям затрат наиболее затратоемкими являются содержание основных средств. 2. Анализ использования и обеспеченности труда и его оплаты 2.1 Анализ обеспеченности трудовыми ресурсами В сельском хозяйстве с развитием производительных сил, ...

0 комментариев