Навигация

Стратегическая направленность контроля, т.е. отражение общих приоритетов организации и поддержание их

57281

знак

0

таблиц

1

изображение

1. Стратегическая направленность контроля, т.е. отражение общих приоритетов организации и поддержание их.

2. Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. В итоге контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, которые обеспечивают ее выживание в будущем.

3. Соответствие делу. Для того чтобы быть эффективным контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно.

4. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов.

5. Гибкость контроля. Контроль, как и планы, должен быть достаточно гибким и приспосабливаться к происходящим изменениям.

6. Простота контроля. Наиболее эффективный контроль – это простейший контроль с точки зрения тех целей, для которых он предназначен. Простейшие методы контроля требуют меньших усилий и более экономичны. Избыточная сложность ведет к беспорядку. Для того чтобы быть эффективным, контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

7. Экономичность контроля. Любой контроль, который стоит больше, чем он дает для достижения целей, не улучшает контроля над ситуацией, а направляет работу по ложному пути, что является еще одним синонимом потери контроля.

1.2 Контроль таможенной стоимости: понятие, общие подходы,особенности

Контроль таможенной стоимости товаров, перемещаемых через таможенную границу Российской Федерации, представляет собой совокупность мер, осуществляемых таможенными органами в целях обеспечения соблюдения норм, установленных Таможенным кодексом Российской Федерации и Законом Российской Федерации «О таможенном тарифе», о проверке достоверности заявленных лицами сведений о таможенной стоимости товаров, правильности избранного метода определения таможенной стоимости и расчета ее величины.

При этом следует иметь в виду, что контроль таможенной стоимости должен осуществляться в тех случаях, когда подлежат уплате таможенные пошлины и налоги, рассчитываемые с использованием таможенной стоимости. При этом таможенные пошлины и налоги подлежат уплате не только в отношении товаров, перемещаемых через таможенную границу Российской Федерации, но также и в иных случаях, когда товары не пересекают границу, но подлежат декларированию таможенному органу и в их отношении должны быть уплачены таможенные пошлины и налоги. Поэтому далее под выражением «товары, перемещаемые через таможенную границу» в данном параграфе будут пониматься и иные случаи, указанные выше.

Контроль таможенной стоимости товаров, перемещаемых через таможенную границу Российской Федерации, представляет собой реализуемую на практике систему целей, задач, функций и организационно-технических мер по:

• контролю со стороны таможенных органов за соблюдением участниками внешнеторговой деятельности законодательных и иных нормативных правовых актов, установленных технологий и процедур в части определения, заявления, а в необходимых случаях корректировки таможенной стоимости товаров при производстве таможенного оформления и контроля;

• контролю после выпуска товаров со стороны таможенных органов, в т. ч. во взаимодействии с налоговыми и правоохранительными органами, достоверности представленных документов и сведений и правильности определения таможенной стоимости;

• выработке упреждающих мер, направленных на прогнозирование и предотвращение возможных нарушений таможенных правил в отношении таможенной стоимости перемещаемых товаров;

• определению специфических (специальных) зон контроля таможенной стоимости (то есть реализация принципа выборочности таможенного контроля) для особых налоговых режимов, торговых схем, категорий участников внешнеэкономической деятельности, видов товаров, видов сделок, в рамках которых осуществляется перемещение товаров, и т.д.

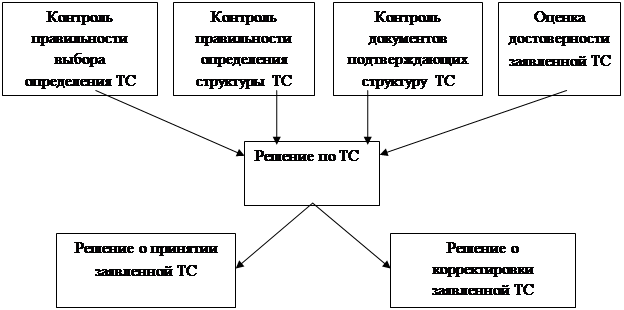

При декларировании товаров контроль таможенной стоимости осуществляется путем проведения следующих операций:

• контроль правильности выбора метода определения таможенной стоимости, т.е. соответствует ли выбранный метод виду и условиям внешнеторгового договора и представленным документам;

• контроль правильности определения декларантом структуры заявленной таможенной стоимости: включение всех предусмотренных Законом Российской Федерации «О таможенном тарифе» для данного метода оценки компонентов и в случае заявления вычетов из выбранной основы для определения таможенной стоимости – их обоснованность;

• контроль документального подтверждения заявленной таможенной стоимости и всех ее компонентов;

• оценка достоверности заявленной декларантом таможенной стоимости с использованием системы управления рисками.

В целом систему таможенного контроля можно рассматривать как совокупность элементов (процедур), в том числе направленных на контроль факторов, влияющих на формирование таможенных платежей, и включающую:

1) контроль наименования товара;

2) контроль кода товара по ТН ВЭД;

3) контроль количества товара;

4) контроль страны происхождения товара;

5) контроль объектов интеллектуальной собственности;

6) контроль фактурной стоимости товаров;

7) контроль таможенной стоимости товаров.

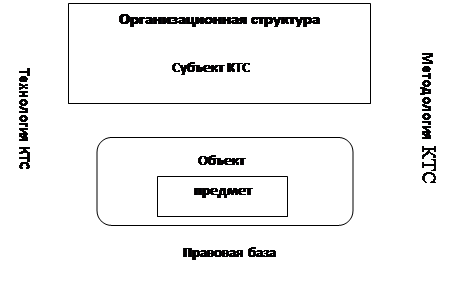

Таким образом, понятие «контроль таможенной стоимости» охватывается более общим понятием «таможенный контроль». Контроль таможенной стоимости товаров, как одного из факторов, влияющих на формирование суммы таможенных платежей, является одним из объектов таможенного контроля. В свою очередь, контроль таможенной стоимости нельзя рассматривать как самодостаточный элемент (процедуру) таможенного контроля, поскольку контроль таможенной стоимости взаимосвязан с другими элементами, составляющими таможенный контроль в целом, или по-другому, с контролем иных факторов, влияющих на формирование суммы таможенных платежей (взаимосвязи этих элементов отражены на рисунке в приложении 1).

В целях контроля таможенной стоимости могут применяться, формы таможенного контроля, установленные Таможенным кодексом Российской Федерации, а именно:

а) проверка документов и сведений;

б) таможенный осмотр товаров и транспортных средств;

в) таможенный досмотр товаров и транспортных средств;

г) устный опрос;

д) получение пояснений;

е) таможенная ревизия.

С точки зрения эффективности контроля таможенной стоимости товаров факторы, влияющие на достоверность (правильность) определения таможенной стоимости товаров, можно разделить на две принципиальные группы (по методу образования этих факторов):

1. «Методологические» факторы, связанные с правильным использованием установленных Законом Российской Федерации «О таможенном тарифе» методов определения таможенной стоимости.

2. «Внешние» по отношению к таможенной стоимости товаров факторы, т.е. те исходные элементы, при искажении которых таможенная стоимость товаров никогда (даже при правильном учете / отражении «методологических» факторов) не будет определена правильно.

По результатам контроля таможенной стоимости таможенным органом может быть принято одно из трех возможных решений:

1) о принятии заявленной таможенной стоимости (таможенный орган соглашается с заявленной таможенной стоимостью);

2) об уточнении заявленной таможенной стоимости (в целях реализации этого решения таможенный орган запрашивает дополнительные документы и сведения для подтверждения таможенной стоимости, при этом товар может быть выпущен под обеспечение уплаты таможенных платежей, которые могут быть дополнительно начислены);

3) о корректировке таможенной стоимости (т.е. об изменении величины заявленной декларантом таможенной стоимости в рамках выбранного им метода или иного метода определения таможенной стоимости).

Контроль таможенной стоимости рассматривается не как самоцель, а как неотъемлемый, органичный элемент единой системы таможенного контроля, призванного своевременно выявлять нарушения таможенного и налогового законодательства на возможно более ранней стадии с тем, чтобы оперативно принимать корректирующие воздействия и разрабатывать меры по предупреждению таких нарушений в будущем. В связи с этим система контроля таможенной стоимости должна содержать как специфические, присущие только ей компоненты, обусловленные спецификой контроля, так и компоненты, единые для всей системы таможенного контроля, позволяющие обеспечить единство этой системы и сопряженность ее отдельных частей (см. приложение 1).

Национальная (российская) система контроля таможенной стоимости для обеспечения ее эффективного функционирования на современном этане должна также взаимодействовать с аналогичными системами других государств и быть оптимально гармонизированной как с ними, так и со смежными системами иных государственных органов, в первую очередь налоговых, финансовых и правоохранительных, а также учитывать реальные торгово-коммерческие процессы, что требует взаимодействия с коммерческими структурами. Система контроля таможенной стоимости во взаимодействии с указанными выше субъектами показана в приложении 2.

Похожие работы

... с отражением необходимых записей в соответствующих документах производились должностными лицами таможенных постов самостоятельно[18]. Глава 3. Перспективы применения индикаторов риска в системе контроля таможенной стоимости на примере ДВТУ Целью системы управления рисками, концепция которой утверждена приказом ГТК России №1069 от 26.09.2003 г., является создание современной системы ...

... 20 000 x 10% = 2 000 долларов США. ТС = 20 000 + 2 000 = 22 000 долларов США. ЗАКЛЮЧЕНИЕ Целью моей курсовой работы являлось рассмотрение и анализирование контроля таможенной стоимости товаров. При решении данной цели мы рассмотрели следующие задачи: порядок определения и заявления таможенной стоимости товаров, методы определения таможенной стоимости товаров. Также коснулись документов, ...

Контроль таможенной стоимости вывозимых товаров (на материалах ОАО "Белгородский Молочный Комбинат")

... окончания срока, должностные лица принимают решение, о таможенной стоимости исходя из имеющихся в их распоряжении документов и сведений. В заключение этому, хочется добавить, что контроль таможенной стоимости вывозимых товаров сокращает время процедуры оформления и при отсутствии данных, либо заведомо ложных данных, выявляются нарушения сотрудниками таможенных органов. 2. Характеристика ОАО ...

... . 2) Заявляемая декларантом таможенная стоимость товаров и представляемые им сведения, относящиеся к ее определению, должны основываться на достоверной и документально подтвержденной информации. 3) Контроль таможенной стоимости товаров осуществляется таможенными органами в порядке, определяемом федеральным органом исполнительной власти, уполномоченным в области таможенного дела, совместно с ...

0 комментариев