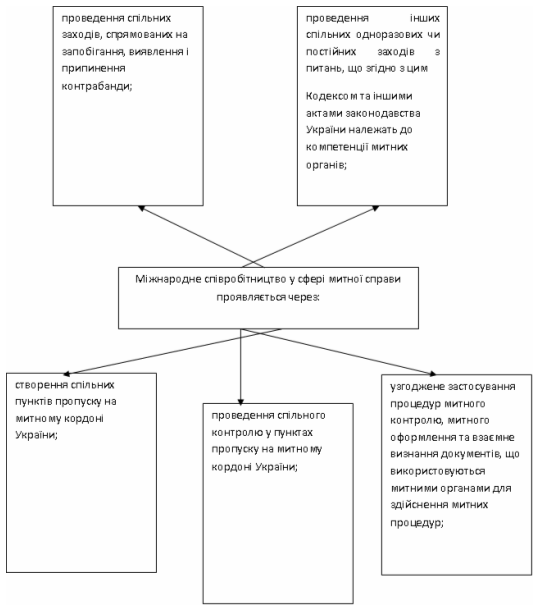

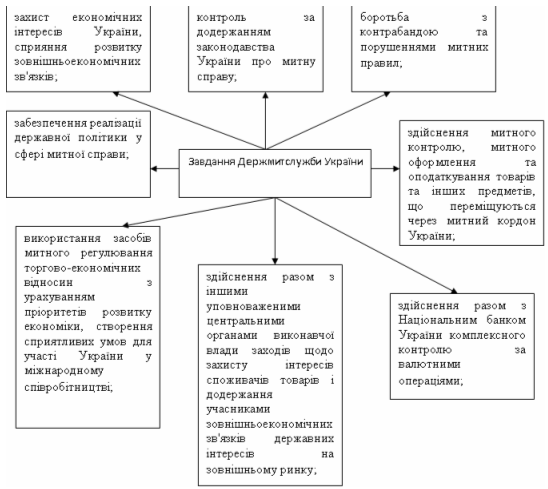

Сутність та законодавче поле тарифного та нетарифного регулювання зовнішньої торгівлі в Україні

Сутність митних режимів та документальної організації митного контролю на внутрішніх митницях при експорті-імпорті товарів

Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Організація відкриття, побудова та технологія функціонування митного ліцензійного складу

Митна вартість товарів, заявлених у відповідний митний режим, визначається під час випуску товарів зі складу

Динаміка кількості та розташування митних ліцензійних складів в Україні

Порядок митного оформлення товарів, що переміщуються через митні ліцензійні склади транспортних та транспортно-експедиційних організацій

Розміщення ввезених в Україну консолідованих вантажів на МЛС ТЕО

Розміщення експортних вантажів на МЛС ТЕО

Перспектива митних режимів контролю при вступі України в СОТ

Свинина

Удосконалення технічного контролю за митним режимом “митний ліцензійний склад” в системі митного контролю України після вступу в СОТ

Навигация

Свинина

Організація та ефективність використання митних складів при експорті-імпорті товарів

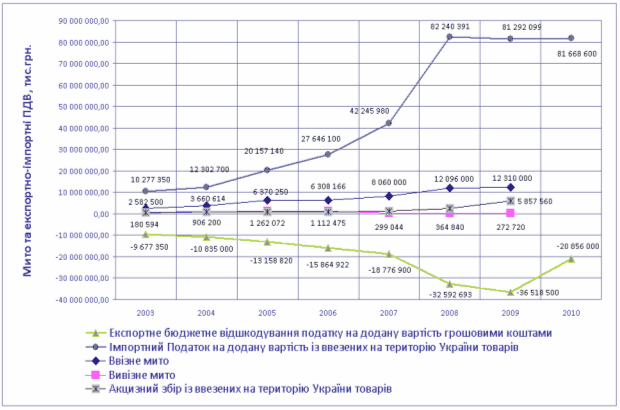

211923

знака

2

таблицы

11

изображений

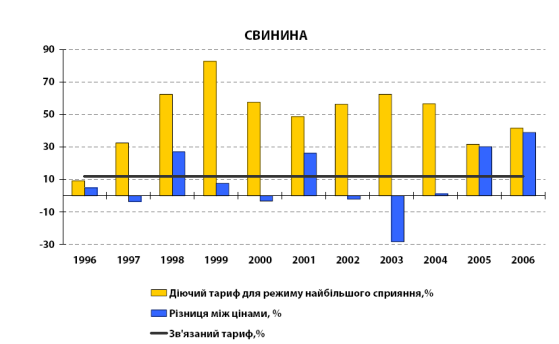

4. Свинина

Кон’юнктура внутрішнього ринку свинини є найбільш нестабільною порівняно з іншими видами м’яса (Рис.3.4). Вітчизняні ціни свинини в окремих роках були вищі, ніж зовнішні ціни (ціни на кордоні), в окремих — навпаки, нижчі за зовнішні.

Ситуація маргінальної (граничної) конкурентноздатності свинини вітчизняного виробництва пояснюється тим, що більшість поголів’я свиней (65%) відгодовується в господарствах населення, що характеризується високими витратами кормів та праці, низькою продуктивністю тварин порівняно з виробництвом на спеціалізованих крупних свинокомплексах.

Зменшення доходів сільськогосподарських виробників не буде суттєвим через те, що існує різна сегментація ринку імпортованої свинини та виробленої в Україні. Так, імпортна морожена свинина надходитиме на перероблення, тоді як свинина, яка вирощується у населення, реалізується у вигляді свіжого м’яса та продуктів домашнього перероблення на ринках міст та селищ, а більша частина споживається в самих домогосподарствах.

Рис. 3.4 - Свинина. Порівняння цін та тарифів, 1996–2006 рр. [48]

Висновки стосовно сільськогосподарської продукції, відповідно, є наступними:

- при порівнянні цінової різниці між зовнішніми цінами та цінами вітчизняних сільськогосподарських виробників з діючими та зв’язаними тарифами після вступу до СОТ - високі митні тарифи не впливають на ціни вітчизняних сільськогосподарських виробників, які залишаються низькими, часто навіть нижчими за

зовнішні ціни.

- це відображує той факт, що Україна є нетто-експортером більшості первинної продукції сільського господарства та харчової промисловості.

З вступом до СОТ Україна буде зобов’язана зв’язати ставки ввізного мита групи промислових товарів на рівні, який стане результатом двосторонніх домовленостей з країнами-членами Робочої групи з вступу України до СОТ.

Загалом, після приєднання до СОТ середньоарифметична ставка імпортного митного тарифу на промислові товари становитиме 4,85% при тому, що зараз вона дорівнює 8,32 %.

Таким чином, головним питанням, яке турбує представників промисловості, є “можливі наслідки для вітчизняних промисловців від лібералізації імпортного режиму внаслідок зменшення ставок ввізного мита”.

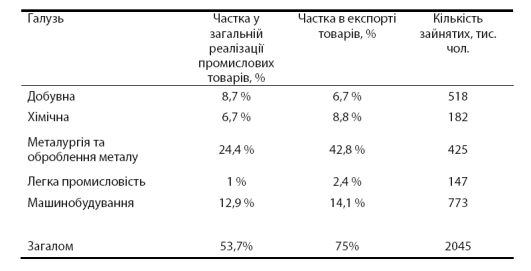

Дослідження проводилося відносно галузей економіки, наведених у Таблиці 3.1 [48], які було вибрано за кількістю зайнятих працівників, частки у обсягах реалізованої промислової продукції та частки в експорті товарів.

Таблиця 3.1

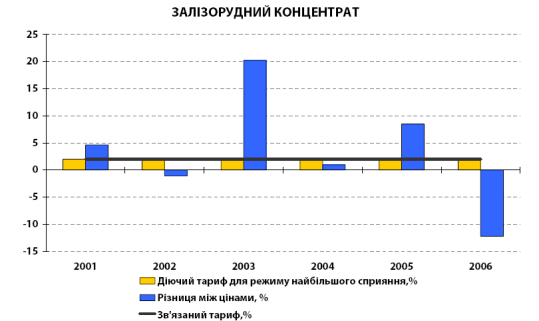

5. Залізна руда

Протягом 2001–2006 років рівень ставок ввізного мита на залізорудний концентрат становив 2%. На цьому ж рівні залишиться зв’язана ставка ввізного мита після вступу України до СОТ.

Аналіз цінової різниці внутрішніх і зовнішніх цін показав, що в цей період відбувалися суттєві коливання цінової різниці — від 12,2% (2006 р.) до 20,2% (2003 р.) (Рис.3.5).

Зміни обсягів імпорту в 2001–2006 роках відповідали змінам цінової ситуації, яка склалася на ринку цього товару. Так, у 2003 році обсяги імпорту залізорудного концентрату до України збільшилися у порівнянні з 2002 роком на 51%, а в 2004 році скоротилися у 2,6 рази в порівнянні з 2003 роком, у 2006 році знову обсяги імпорту зменшились на 23% в порівнянні з попереднім роком.

Крім того, основні імпортні надходження залізної руди до України здійснюються з Російської Федерації в режимі вільної торгівлі, тобто навіть діюче мито у 2% з цією продукцією не справляється.

Рис. 3.5 - Залізорудний концентрат. Порівняння цін та тарифів, 2001–2006 рр. [48]

Незважаючи на значні обсяги імпорту залізної руди до України, в середньому за 2001–2006 роки обсяги експорту цієї продукції майже в 6 разів перевищували імпортні надходження, а в 2006 році — в10 разів. В перспективі імпорт руди може збільшитися через внутрішні суперечки цінового характеру між виробниками руди та металургійними підприємствами, що не мають власних гірничо-збагачувальних комбінатів, які можуть в майбутньому перейти на поставки залізного концентрату з за кордону.

Таким чином, залізна руда є товаром, який досить чутливо реагує на цінові диспропорції зовнішнього та внутрішнього ринків.

В той же час, вступ до СОТ не вплине суттєво на торгівлю цим товаром, враховуючи, що зв’язаний тариф, щодо якого бере зобов‘язання Україна при вступі до СОТ, відповідає діючий ставці ввізного мита на цю продукцію.

6. Металевий прокат

Українська металургія має потужний конкурентний потенціал: власні запаси залізорудної сировини, кваліфіковану та недорогу робочу силу, вдале географічне розташування, що виражається у близькості до морських портів та кордону з Російською Федерацією. Але існують суттєві недоліки: нерозвинуте внутрішнє споживання, що робить металургів дуже залежними від цінової кон’юнктури на світових ринках; високий ступінь енерговитратності та споживання природного газу в виробничому процесі, недосконале та застаріле обладнання. Тобто, головними для галузі є проблеми внутрішнього характеру, які ніяким чином не пов’язані з вступом до СОТ, навпаки членство у СОТ допоможе підприємствам розширити ринки збуту та ефективніше застосовувати механізми захисту від антидемпінгових розслідувань та при торговельних суперечках.

Прокат з заліза та нелегованої сталі є товаром, який займає вагому частку як у виробництві продукції української металургійної промисловості, так і в експорті з України товарів металургійної галузі. Україна є нетто-експортером прокату плоского з заліза та нелегованої сталі.

Протягом 2001–2004 років спостерігалася стала динаміка зростання обсягів експорту цієї продукції, але з 2005 року намітився спад. Так, у 2006 році в порівнянні з попереднім роком він становив близько 11% у натуральному виразі. Незважаючи на деякий спад експорту, Україна є безумовним нетто-експортером даного виду продукції. Для прикладу, у 2006 році експорт перевищував імпорт у 38 разів.

Торгівля цим товаром в рамках СОТ, крім загальних норм та угод Світової організації торгівлі, регламентується також секторальною ініціативою “Сталь”, приєднатися до якої Україна зобов‘язалася.

Рис. 3.6 - Прокат з заліза та нелегованої сталі. Порівняння цін та тарифів, 2001–2006 рр [48]

Імпортні тарифи, передбачені секторальною ініціативою „Сталь”, мають нульовий рівень в кінці трансформаційного періоду, який для України стане діючим з дня приєднання до СОТ. Це означає, що після вступу до СОТ Україна теж застосовуватиме тарифну ставку 0 % (рис.3.9).

Аналіз динаміки цін на прокат плоский з заліза та нелегованої сталі свідчить, що цінова різниця протягом 2001–2006 років була від‘ємною. Ставку ввізного мита на аналізовану продукцію, яка становила протягом 2001–2004 років 5%, було зменшено у червні 2005 року до 0%. Ставка зв‘язаного тарифу на прокат плоский з заліза та нелегованої сталі після вступу України до СОТ дорівнюватиме 0%, що відповідає діючому тарифу на сьогоднішній день. Таким чином, вступ України до СОТ не справить негативного впливу на українських виробників плоского прокату з заліза та нелегованої сталі.

Висновки стосовно промислових товарів - при порівнянні цінової різниці між зовнішніми цінами та цінами вітчизняних виробників промислових товарів з тарифами діючими та зв’язаними - для більшості проаналізованих промислових товарів цінова різниця була від‘ємною, тобто цінова конкурентоспроможність вітчизняної продукції була вищою за закордонні товари.

Навіть в ті періоди, коли цінова різниця на окремі види товарів не була від’ємною та вищою за рівень діючого мита, обсяги експорту продукції з України перевищували обсяги імпорту, що свідчить про те, що Україна є нетто-експортером більшості видів промислової продукції, зокрема продукції гірничо-металургійного комплексу, хімічної промисловості.

Виробничі потужності українських підприємств гірничо-металургійного комплексу та хімічної промисловості, орієнтовані на зовнішні ринки внаслідок нерозвиненості внутрішнього споживання. За останні роки в сільському господарстві скоротилося використання мінеральних добрив, в машинобудуванні скоротилося використання металу.

Похожие работы

... Г) Статистичний контроль Д) Внесення змін і доповнень до ВМД 1.3 Особливості визначення супутніх послуг в технологічних процесах експорту-імпорту як основи митних процедур та процедур оподаткування Експорт-імпорт послуг окремо згідно Цивільному Кодексу України [ ] не має правового характеру, оскільки послуга надається за місцем її поставки. Тому у зовнішньоекономічних відносинах ...

... РОЗДІЛ 4 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЗЕД ПІДПРИЄМСТВА АТЗТ КОМПАНІЯ "БАСТІОН" 4.1 Заходи щодо удосконалення ЗЕД та їх вплив на ефективність діяльності підприємства АТЗТ компанія "Бастіон" На підставі аналізу діяльності АТЗТ компанія «Бастіон», представленому в розділі 3 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльност ...

... ів і зборів. Розділ 3. Напрямки підвищення рівня організаційної та правової регламентації діяльності Київської обласної митниці 3.1 Напрями вдосконалення організаційної та правової регламентації діяльності Київської обласної митниці Основні напрями розвитку Державної митної служби України координу-ються «Концепцією створення багатофункціональної комплексної системи "Електронна митниця" в ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

0 комментариев