Навигация

Акцизне оподаткування в Україні

34828

знаков

0

таблиц

0

изображений

ЗМІСТ

Вступ

1. Сутність та значення акцизного збору.................................5

2. Аналіз надходження акцизного збору до зведеного

бюджету України за 2001-2007 роки........................................12

3. Шляхи вдосконалення акцизного оподаткування

в Україні......................................................................................15

Висновки

Список використаної літератури

Додатки

Вступ

Одним із видів непрямого оподаткування є акцизний збір (надалі – „АЗ”). Він досить важливий фінансовий інструмент регулювання економічних і соціальних процесів у державі. Запроваджуючи акцизний збір на тютюнові та горілчані вироби, держава добивається обмеження їх споживання. При акцизному оподаткуванні імпорту здійснюється захист власних товаровиробників. Оподаткування предметів розкоші має на меті перерозподіл доходів між різними верствами населення. Застосування акцизного збору дає змогу вилучати частку прибутку підприємств – монополістів з виробництва окремих товарів.

За своєю економічною сутністю акцизний збір – фінасовий інструмент перерозподілу доходів між різними верствами населення і підприємницькими структурами. Як правило, ставки акцизного збору встановлюються в твердих сумах з одиниці товару. Це дає змогу ефективніше впливати на процес виробництва та реалізаціх товарів.

Досвід застосування в оподаткуванні акцизного збору підтверджує, що необхідно дуже обережно підходити до визначення об’єму оподаткування, ставок податку тощо.

Високі ставки акцизного збору зумовлюють зростання тіньової економіки, ухилення від оподаткування та появу великої кількості неякісної фальсифікованої продукції. На сьогодні відповідно до чинного законодавства підакцизними товарами є: тютюнові вироби; спирт етиловий; алкогольні напої; деякі транспортні засоби; пиво солодове; нафтопродукти; ювелірні вироби.

Дана курсова робота присвячена дослідженню акцизного оподаткування в Україні. Метою курсової роботи є детальне ознайомлення з закономірними тенденціями надходження акцизного збору до зведеного бюджету України, виявлення основних шляхів вдосконалення акцизного оподаткування в Україні.

Що стосується даної теми, то на мою думку, вона є особливо актуальною в наш час. Основними завданнями цієї роботи є : детально розкрити економічну сутність та значення акцизного збору; проаналізувати надходження акцизного збору до зведеного бюджету України; зазначити основні шляхи вдосконалення акцизного оподаткування в Україні.

В першому розділі буде розкрито економічну сутність на необхідність акцизного збору, буде розглянуто хто є платниками та об’єктом акцизного збору в Україні.

В другому розділі буде детально проаналізовано надходження акцизного збору до зведеного бюджету України в розрізі непрямих податків та буде порівняно надходження акцизного збору до зведеного бюджету України в порівнянні з іншими непрямими податками.

В третьому розділі буде розглянуто основні шляхи вдосконалення акцизного оподаткування в Україні.

1. Сутність та значення акцизного збору

Акциз - від латинського „accidere” - один з видів непрямого податку переважно на товари масового вжитку (цигарки, алкогольні напої, сіль, сірники, автомобілі, холодильники, парфумерію тощо) [11,ст.46].

В широкому розумінні акциз - це непрямий податок на продаж товарів і послуг на внутрішньому ринку. На відміну від податку з обороту, цей податок вилучається не з усієї вартості товару, а лише з її приросту на кожній наступній стадії виробництва та його реалізації. Оподаткуванню підлягає різниця між виручкою, отриманою компанією від реалізації товарів і послуг, і витратами на закупівлю сировини, напівфабрикатів та оплату послуг.

Акцизний збір - це непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, який включається до ціни цих товарів (продукції).

Відповідно до законодавства установлено види підакцизних товарів. Ці види підакцизних товарів наведені в таблиці 1, яка наведена в додатку 1.

Головними ознаками акцизного збору є:

· це непрямий податок;

· це податок на окремі товари, визначені законом як підакцизні;

· сума АЗ включається до ціни підакцизних товарів.

Цей податок встановлюється на високорентабельну продукцію. Особливістю АЗ є яскраво виділена регулююча функція податку: коригування попиту і пропозиції про підвищенні ціни товару за рахунок включення до неї АЗ.

Держава акумулює кошти, одержані від сплати АЗ, і використовує їх на фінансування соціальних та інших програм.

АЗ подібний до податку на додану вартість: вони збільшують ціну товару, оскільки входять до неї у вигляді надбавки на стадії реалізації

Але існують певні відмінності між АЗ і податком на додану вартість. Ці відмінності наведені в таблиці 2, яка наведена в додатку 2.

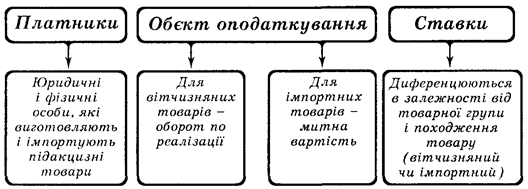

Платниками акцизного збору є:

а) суб'єкти підприємницької діяльності, а також філії, відділення (інші відокремлені підрозділи) - виробники підакцизних товарів (послуг) на митній території України, у тому числі з давальницької сировини, по товарах (продукції), на які встановлені ставки акцизного збору в твердих сумах, а також замовники, за дорученням яких виготовляється продукція на давальницьких умовах по товарам, акцизний збір по яким встановлений у процентах до обороту, які сплачують акцизний збір виробнику;

б) нерезиденти, які здійснюють виготовлення підакцизних товарів (послуг) на митній території України безпосередньо або через їх постійні представництва чи осіб, прирівняних до них згідно із законодавством;

в) будь-які суб'єкти підприємницької діяльності, інші юридичні особи, їх філії, відділення, інші відокремлення, інші відокремлені підрозділи, які імпортуються на митну територію України підакцизні товари, незалежно від наявності внесених до них іноземних інвестицій;

г) фізичні особи - резиденти або нерезиденти, які ввозять (пересилають) підакцизні речі або предмети на митну територію України у вигляді супроводжувального або не супроводжувального багажу, а також фізичні особи, які одержують такі підакцизні речі (предмети), переслані (надіслані) з-за митного кордону України у вигляді поштових чи інших відправлень або не супроводжувального багажу, в обсягах або вартістю, що перевищують норми безмитного провезення (пересилання) для таких фізичних осіб, визначені митним законодавством;

д) юридичні або фізичні особи, які купують (одержують в інші форми володіння, користування або розпорядження) підакцизні товари у податкових агентів [8, ст.84-85].

Об'єктом оподаткування акцизним збором є:

- обороти з реалізації вироблених в Україні підакцизних товарів (продукції), в т.ч. з давальницької сировини шляхом їх продажу, обміну та інші товари (продукцію, роботи, послуги), безплатної передачі товарів (продукції) або з частковою їх оплатою, а також обсяги відвантажених підакцизних товарів (продукції), виготовленої з давальницької сировини;

- обороти з реалізації (передачі) товарів (продукції) для власного споживання, промислової переробки (крім оборотів із реалізації (передачі) для виробництва підакцизних товарів), а також для своїх працівників;

- митна вартість товарів (продукції), які імпортуються (ввозяться, пересилаються) на митну територію України, у тому числі в межах бартерних (товарообмінних) операцій або без оплати їх вартості чи з частковою оплатою.

У разі продажу ( інших видів відчуження) податковими агентами підакцизних товарів (продукції) об'єктом оподаткування є:

- для вироблених на території України товарів (продукції) - обороти з реалізації таких підакцизних товарів (продукції), включаючи вартість будь-яких додаткових послуг або робіт, пов'язаних із такою реалізацією;

- для імпортованих (ввезених, пересланих) на митну територію України товарів (продукції) - обороти з реалізації таких підакцизних товарів (продукції) включаючи вартість будь-яких додаткових послуг або робіт, пов'язаних із такою реалізацією на митній території України, але не менше митної вартості таких підакцизних товарів (продукції) з урахуванням сум сплаченого або нарахованого, але не сплаченого ввізного (імпортного) мита [16,ст.81].

Акцизний збір не справляється при реалізації підакцизних товарів (продукції):

- на експорт за іноземну валюту;

- легкових автомобілів спеціального призначення для інвалідів, оплата вартості яких провадиться органами соціального забезпечення, а також легкових автомобілів спеціального призначення (швидка медична допомога, міліція тощо) за переліком, що визначається Кабінетом Міністрів України;

- при вивезенні з митної території України підакцизної продукції, набутої інвестором у власність на умовах угоди про розподіл продукції.

Акцизний збір обчислюється:

а) за ставками у процентах до обороту продажу;

- товарів, що реалізуються за вільними цінами, - виходячи з їхньої вартості за цінами без урахування торгівельних знижок, а також сум податку на добавлену вартість. При закупівлі імпортних товарів оподаткований оборот визначається виходячи з їх митної вартості. При визначенні вказаної вартості іноземна валюта перераховується у національну валюту України за курсом Національного банку України , що діє на день подання митної декларації.

б) у твердих сумах з одиниці реалізованого товару (продукції):

- ставки акцизного збору є єдиними на всій території України;

- суми акцизного збору з ввезених на територію України товарів зараховуються до державного бюджету, а з товарів, вироблених в Україні - до місцевого бюджету за місцем їх виробництва і державного бюджету у співідношеннях, установлених Верховною Радою України.

Крім того, для громадян, що займаються підприємницькою діяльнястю без створення юридичної особи податок визначається, виходячи з фактичного обороту в роздрібній вартості за вирахуванням сум комісійного збору, а при наявності вантажної митної декларації по імпортних товарах - виходячи з їх митноі вартості з урахуванням акцизного збору.

Датою виникнення податкових зобов'язань із продажу підакцизних товарів (продукції) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій , що настала раніше:

- або дата зарахування коштів від покупця (замовника) на банківський рахунок платника акцизного збору як оплати товарів (продукції), що продаються, а у разі продажу товарів (продукції) за готівкові кошти - дата їх оприбуткування в касі платника акцизного збору , або дата інкасації готівкових коштів у банківській установі, яка обслуговує платника акцизного збору;

- або дата відвантаження (передачі) товарів (продукції).

Виникнення податкових зобов’язань по акцизному збору наведені в таблиці 3, яка наведена в додатку 3.

Суми акцизного збору, що підлягають сплаті, визначаються платниками самостійно виходячи з обсягів реалізованих підакцизних товарів (продукції) за встановленими ставками.

Суб'єкти підприємницької діяльності, які імпортують підакцизні товари (продукцію), в обов'язковому порядку при перетинанні кордону їх декларують і подають органам митного контролю декларацію у двох примірниках, один з яких цими органами надсилається до податкових інспекцій за місцезнаходженням суб'єктів підприємницької діяльності, для справляння акцизного збору.

Суб'єкти підприємницької діяльності, які ввезли (імпортували) на митну територію України підакцизні товари (продукцію) без сплати акцизного збору, подають до органів податкової служби до 15 числа місяця, що настає за звітним, щомісячний звіт про обсяги продажу ввезених (імпортованих) підакцизних товарів (продукції) та розміри одержаних з покупців і перерахованих до бюджету сум акцизного збору, а також про обсяги переданих товарів, ввезених (імпортованих) в інтересах інших суб'єктів підприємницької діяльності, і утриману суму акцизного збору.

Відповідно до платників акцизного збору виділяють різні терміни сплати акцизного збору. Строки сплати акцизного збору наведені в таблиці 4, яка знаходиться в додатку 4.

Марка акцизного збору - спеціальний знак, яким маркуються алкогольні напої та тютюнові вироби і наявність якого підтверджує сплату акцизного збору. Плата за марки акцизного збору - плата, що вноситься замовниками (імпортерами) і українськими виробниками алкогольних напоїв та тютюнових виробів для покриття витрат держави на виготовлення, зберігання та реалізацію цих марок.

Виробництво суб'єктами підприємницької діяльності з метою реалізації на території України алкогольних напоїв та тютюнових виробів без позначення марками акцизного збору, а також ввезення на митну територію України, транспортування, зберігання, приймання на комісію та консигнацію для продажу і реалізації алкогольних напоїв та тютюнових виробів, на яких немає марок акцизного збору встановленого зразка, забороняється.

Алкогольні напої та тютюнові вироби, виготовлені з метою експорту, не підлягають маркуванню українськими марками акцизного збору.

Наявність марки акцизного збору на пляшці (упаковці) або на одиниці іншої тари, в яку розлиті алкогольні напої, та на пачці (упаковці) тютюнових виробів є однією з підстав для ввезення на митну територію України, реалізації їх споживачам, перевезення територією України (крім міжнародного транзиту) і зберігання на території України (крім зберігання виробником до маркування виробів згідно з технологічним процесом або зберігання для вивозу з митної території України).

Алкогольні напої та тютюнові вироби, не позначені українськими марками акцизного збору, які зберігаються суб'єктами підприємницької діяльності в товарних обсягах (крім товарів, призначених для вивозу за межі митної території України), розглядаються як такі, що призначені для реалізації на території України.

Марки акцизного збору виготовляються на замовлення Головної державної податкової інспекції України, зберігаються та реалізуються державними податковими інспекціями.

Покупцями марок акцизного збору можуть бути суб'єкти підприємницької діяльності, які відповідно до законодавства України є платниками акцизного збору з алкогольних напоїв та тютюнових виробів.

Маркування алкогольних напоїв та тютюнових виробів здійснюється таким способом і в такому місці, щоб марка розривалася під час розкупорювання (розкриття) пляшки (іншої тари), пачки (упаковки).

Технічний порядок маркування алкогольних напоїв (включаючи маркування одиниць тари великого об'єму - бутлі, бочки тощо, які використовуються при реалізації напоїв на розлив) і тютюнових виробів визначається Правилами виготовлення, зберігання і продажу марок акцизного збору й маркування алкогольних напоїв та тютюнових виробів.

Покупці марок акцизного збору повністю відповідають за фінансовими зобов'язаннями, пов'язаними з одержанням марок акцизного збору, до моменту настання однієї з перелічених нижче подій:

· сплати сум акцизного збору у повному обсязі;

· повернення невикористаних марок акцизного збору продавцеві марок, в якого вони були придбані (у разі, коли марки повернуті протягом 90 днів з моменту їх придбання).

Плата за придбані марки в такому разі покупцеві марок не відшкодовується.

Начальники державних податкових інспекцій та їх заступники мають право виносити постанову про конфіскацію алкогольних напоїв та тютюнових виробів, що реалізуються торговельними підприємствами без наявності на пляшці, пачці, упаковці марки акцизного збору.

Виконання постанови про конфіскацію алкогольних напоїв та тютюнових виробів здійснюється згідно з Порядком реалізації або знищення конфіскованих алкогольних напоїв та тютюнових виробів.

Конфісковані алкогольні напої та тютюнові вироби підлягають реалізації або знищенню в порядку, визначеному Кабінетом Міністрів України.

Похожие работы

... делікатна. Попри існування універсальних економічних законів, єдиної формули стягнення акцизного податку в світі не вироблено. Дискусії тривають. І кожна країна обирає свою систему. Україна — не виняток. Акцизний збір є загальнодержавним непрямим податком на окремі високорентабельні товари (продукцію), диференційованим в залежності від споживчих якостей та попиту на відповідну продукцію. Тому його ...

... , що і податок, і збір згідно зі статтею 2 зазначеного закону варто розуміти як обов’язковий внесок, який здійснюють платники .[9]. 1.3 Нормативно-правове регулювання системи непрямого оподаткування в Україні Практика непрямого оподаткування в Україні має ще коротку історію. Податок на додану вартість було запроваджено у 1992 р. замість раніше чинних податку з обороту та податку з продажу, ...

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... податкових систем наближаються до цього, і чим повніше виконуються ці вимоги, тим краще така податкова система. Основною причиною, по якій вищенаведені вимоги ніде цілком не виконуються, є та обставина, що податкове законодавство, як і будь-яке інше законодавство, є продуктом політичного процесу. А політика, крім всього іншого, -це мистецтво компромісу і маркетингу. Навіть якщо визначена норма ...

0 комментариев