Навигация

Аналіз надходження акцизного збору до зведеного бюджету України за 2001-2007 роки

34828

знаков

0

таблиц

0

изображений

2. Аналіз надходження акцизного збору до зведеного бюджету України за 2001-2007 роки

Аналіз динаміки податкових надходжень Зведеного бюджету України в розрізі непрямих податків наведено в табл. 5 [23,32-33], яка представлена в додатку 5. Як бачимо з даних табл. 3.1 податкові надходження Зведеного бюджету в 2004 році становили 63161,7 млн.грн.,що в 2 рази перевищує надходження в 2001 році.

У 2004 році спостерігаються значні підвищення надходження непрямих податків в порівнянні з 2001 роком, майже в 2 рази.Податкові надходження за період з 2001-2006 роки стрімко зросли, в 2006 році досягли 104473,10 млн.грн., що є значно більше ніж надходження в 2001 році.

Що стосується надходження акцизного збору до Зведеного бюджету України,то у 2001 році надходження становили 2653,3 млн.грн., у 2004 році спостерігається значне підвищення надходження акцизного збору майже в 3 рази в порівнянні з 2001 роком.

Потрібно також зазначити, що надходження акцизного збору до Зведеного бюджету України за період з 2001 по 2006 роки дуже стрімко зросли, в 2006 році досягли 7727,2 млн.грн. Починаючи з 2006 року надходження акцизного збору збільшилось майже в 2,5 рази в порівнянні з 2001 роком.

Якщо порівнювати надходження акцизного збору до Зведеного бюджету України з надходженням ПДВ, то можна зробити наступні висновки: у 2001 році надходження ПДВ становили 10348,4 млн.грн., а акцизний збір в 2001 році становив 2653,3 млн.грн. Можна зробити висновок ,що надходження від ПДВ значно більші ніж надходження від акцизного збору. У 2004-2006 роках спостерігається збільшення надходження ПДВ до Зведеного бюджету України. Така сама ситуація із з находженням акцизного збору, де також спостерігається значне збільшення.

У прогнозному 2007 році передбачається збільшення надходжень акцизного збору до зведеного бюджету України.

На основі даних табл. 5 [6] можна відзначити, що у 2007 році порівняно з 2006 роком податкові надходження прогнозують збільшити на 30256,30 млн.грн.Також передбачається зростання надходжень акцизного збору у 2007 році на 1001,1 млн.грн.

Проаналізуємо структуру податкових надходжень у розрізі непрямих податків у відсотковому відношені за 2001-2007 роки. Дані взяті з табл. 6 [23,33], яка представлена у додатку 6.

У 2002 році надходження від акцизного збору становили 9,0 % ; у 2003 році спостерігається збільшення надходження акцизного збору і становить 9,6% . У 2004 році спостерігається значне збільшення акцизного збору і становить 10,6% .

У 2005-2007 році спостерігаються певні коливання надходжень акцизного збору і становить у 2005 році 7,0 % ; у 2006 році 7,4% ; у 2007 році 6,5 % .

У 2002 році надходження від ПДВ становило 29,7 % , у 2003 році 23,2% , тобто спостерігається певні зменшення, але вже у 2004 році ПДВ становить 25,0% ,а з 2005 року поступово спостерігається зменшення надходження ПДВ. Так у 2005 році надходження від ПДВ становлять 17,0% . У 2006 році надходження ПДВ становлять 17,9 % , а в 2007 році прогнозується надходження 15,8%.

Якщо порівнювати надходження акцизного збору з іншими непрямими податками, то можна відмітити також тенденцію до певного спочатку зменшення надходжень ,потім спостерігається занчне збільшення надходжень до Зведеного бюджету України.

Проаналізувавши надходження Зведеного бюджету України в розрізі непрямих податків за 2001-2007 роки можна зробити наступні висновки: на протязі 2001-2007 років спостерігається значне збільшення надходжень акцизного збору до Зведеного бюджету України. В порівнянні з іншими непрямими податками акцизний збір має тенденцію до швидкого збільшення надходжень. Таким чином акцизний збір найбільш яскраво виражає свою сутність через регулюючу функцію податку : коригування попиту і пропозиції ; про підвищення ціни товару за рахунок включення до неї акцизного збору.

3. Шляхи вдосконалення акцизного оподаткування в Україні

Акцизне законодавство — сфера делікатна. Попри існування універсальних економічних законів, єдиної формули стягнення акцизного податку в світі не вироблено. Дискусії тривають. І кожна країна обирає свою систему. Україна — не виняток.Акцизний збір є загальнодержавним непрямим податком на окремі високорентабельні товари (продукцію), диференційованим в залежності від споживчих якостей та попиту на відповідну продукцію. Україна приділяє значну увагу вступу до СОТ та ЄС і працює над тим, щоб стати членом цієї організації найближчим часом. Діючим законодавством України встановлені ставки акцизного збору нижчі ніж ставки ЄС. Оскільки акцизний збір включається до ціни підакцизних товарів, і переноситься на споживачів різке підвищення ставок акцизного збору до рівня ставок передбачених в директивах ЄС неможливе і потребує поступового вирішення. Крім того, поступове підвищення ставок акцизного збору не повинно вплинути на рівень інвестиційної привабливості (наприклад, у тютюновій промисловості більшість виробників є підприємствами з іноземними інвестиціями) та на скорочення рівня легального виробництва і розвитку дешевої контрабанди (зокрема, тютюнових виробів, алкогольних напоїв).Тому основною стратегією реформування законодавства з акцизного збору є поступове наближення ставок акцизного збору та гармонізація їх структур, з урахуванням національних інтересів, до ставок ЄС зокрема, на тютюнові вироби, нафтопродукти, спирт та алкогольні напої, тощо [22,44-47].Поступове підвищення ставок повинно здійснюватись з урахуванням росту купівельної спроможності населення. Надзвичайно гострою соціально-економічною проблемою залишається наявність тіньового сектору у сфері виробництва та обігу алкогольних напоїв та тютюнових виробів. У зв’язку з чим існує необхідність вдосконалення контролю за виробництвом та обігом підакцизних товарів, що сприятиме розширенню легальної бази оподаткування та зменшенню податкового тиску.Реформування податкової системи в Україні повинно стабілізувати та уніфікувати законодавство з питань оподаткування акцизним збором, створити однакові умови оподаткування акцизним збором для платників податків незалежно від їх галузевої належності та форми власності. Найбільш ефективним способом вирішення зазначеного питання є прийняття Податкового кодексу [25].

В Україні при встановленні ставки акцизного збору прагнули покласти в основу економічні методи регулювання, визнані в усьому світі. Економічна теорія обґрунтовує частку акцизу в загальному бюджеті держави на рівні 5% (у країнах з перехідною економікою вона може сягати 7–8%). Непродумані, дії в цій сфері негайно призводять до зростання нелегального виробництва і контрабанди. Уникнути таких негативних наслідків, а також зробити акцизну політику України цивілізованою, сучасною і узгодженою із світовою практикою — держава і ставить своєю метою. Коли на початку 1996 року парламентський Комітет з питань фінансів і банківської діяльності почав займатися питаннями оподаткування тютюнової галузі, багато хто звинувачував його у невчасності цього кроку: прибутки до бюджету галузь дає незначні, курити шкідливо для здоров’я. Наше суспільство, на жаль, ще не настільки переймається здоровим способом життя, щоб сигарети стали «зайвим» товаром. А якщо попит є, необхідно створити всі умови, щоб його задовольняла якісна продукція, вироблена в Україні. Заборони тільки заганяють проблему в глухий кут і ведуть до розгулу контрабанди і чорного ринку. На час створення закону в Україні діяли вітчизняні підприємства, прийшли кілька міжнародних компаній, і логічно було створити такі умови для їхньої роботи, щоб податки залишалися в нашій країні (і використати їх, своєю чергою, на гострі соціальні потреби — допомогу хворим, малозабезпеченим, пенсіонерам тощо. Крім того, налагодження виробництва безпосередньо в Україні дає змогу контролювати якість продукції та регулювати ринок відповідно до розвитку суспільних відносин. І що важливо — створює додаткові робочі місця. Саме в таких умовах приймали Закон «Про ставки акцизного збору на тютюнові вироби в Україні», розроблений комітетом. Про ефективність і своєчасність цього документа можна судити з таких цифр: виробництво збільшилося з 46 млрд шт. сигарет 1996 р. до 69 млрд шт. 2001-го, а надходження від акцизного збору — з 54 млн грн до 583 млн грн відповідно. Зараз все частіше лунає думка, що акцизи на тютюнові вироби слід збільшити, оскільки вони менші, ніж у європейських країнах. Цю думку можна підтримати, але в такому разі до рівня цивілізованих європейських країн необхідно наблизити й інші економічні показники: рівень зарплати, внутрішнього валового продукту на душу населення. Водночас підвищення ставок і, відповідно, кінцевої вартості товару для споживача особливо не змінить ситуації з дорогою продукцією — копійчана націнка не вплине на платоспроможного споживача. Зате навіть мінімальне підвищення ціни для продукції недорогих цінових сегментів буде відчутним і вплине передусім на споживача , чий рівень прибутків залишає бажати кращого.

Акцизи на тютюнові вироби в Україні трохи вищі, ніж у Росії та Молдавії, але нижчі, ніж у Польщі. Тому у питаннях регулювання їх розміру необхідно виявляти особливу гнучкість. Хай там як, від сусідів ми ізолюватися не можемо, і рівень взаємовпливу залишається досить високим. Особливо це стосується Росії, де, як відомо, існує велике перевиробництво сигарет.

На державному рівні узгодження акцизної політики з країнами-сусідами ще серйозно не опрацьовували. В Україні, як відомо, діє специфічна система стягнення акцизного збору. У Європі загальноприйнятою є змішана система, з майбутнього року переходить на неї і Росія. Вже саме географічне розташування нашої країни — між Росією і Європою — зумовлює те, що майбутнє України саме за змішаною системою. Перехід до неї — логічна реакція на зміни в світі.

Акцизна політика має втілювати розумний баланс, з урахуванням орієнтації нашої зовнішньої політики та ситуації на ринках країн-сусідів. Інша справа, що ці питання необхідно вирішувати поетапно, з урахуванням внутрішніх особливостей, а не бездумно копіювати чужий досвiд. У будь-якому разі, тільки змішана система дасть нам змогу інтегруватися в Європу (такою є вимога Директиви № 5 ЄС) і паралельно з цим убезпечити себе від напливу на ринок, зокрема, російських марок — така перспектива загрожує нам через неузгодженість і відмінності в акцизній політиці наших держав. Є реальна перспектива виробництва сигарет наступного року, що також сприятиме зростанню прибутків бюджету, не змінюючи податкового навантаження. Проте державна скарбниця постійно потребує нових джерел надходжень. З огляду на це, а також на вимоги європейського співтовариства, в яке ми прагнемо інтегруватися, рано чи пізно перед нами постане запитання: «Що робити далі?».

Змішана система — найгнучкіша форма стягнення акцизного збору. Вона об’єднує переваги адвалорної та специфічної, стягуючи податок і в фіксованих одиницях, і в процентах до ціни. Крім того, вона сприяє рівномірнішому розподілу податкового навантаження. Для початку пропонується доповнити вже наявну фіксовану ставку адвалорною складовою. Вищою вона буде для дорогої продукції, і я думаю, це коректно, оскільки дорогі сигарети курять заможніші споживачі.

До того ж, прибутковість продукції вищої цінової групи набагато вища тому, що виробник здатний утримувати певну вартість на неї, навіть з урахуванням вищої процентної ставки. Тобто адвалерна ставка забезпечить соціальну справедливість, адже акциз — це насамперед соціально орієнтований податок. І якщо на недорогу групу сигарет він не підвищуватиметься, то на дорогі, прибутковість яких і так вища, він буде цілком виправданий. Я не згодна з тими, хто каже, що в разі підвищення акцизу на дорогі сигарети споживач перейде до продукції нижчої якості. На сьогодні в Україні діє специфічна система стягнення акцизу. Згідно із Законом «Про ставки акцизного збору і ввізного мита на тютюнові вироби» нині встановлено такі розміри ставок: для сигарет без фільтра 5 грн за 1000 штук, з фільтром — 10 грн за 1000 штук. Крім того, з 1999 р. в Україні чинний спеціальний збір до Пенсійного фонду — 1,5 грн за 1000 штук для сигарет без фільтра і 2,5 грн за 1000 штук для сигарет з фільтром. Останнім часом виробники дедалі частіше порушують питання про недоцільність стягнення такого податку, який, по суті, є ще одним акцизним збором. Їх пропонують об’єднати в один, що спростить i механізм сплати, і адміністрування державою.

Система оподаткування акцизним збором має бути диференційована

в декількох напрямках:

- сприяння зменшенню споживання продуктів, які несуть шкоду здоров’ю;

вилучення надприбутку на окремі високорентабельні товари (продукцію), в алежності від споживчих якостей та попиту на них;

- стимулювання зменшення енергоспоживання та енергетичної залежності.

Вирішення зазначених задач вимагає постійного коригування ставок акцизного збору. Алкогольні напої та тютюнові вироби є продукцією, яка завдає шкоду здоров’ю.

На даний час ставки акцизного збору в країнах ЄС значно перевищують ї х рівень в Україні. Так, мінімальне податкове зобов’язання з акцизного збору на тютюнові вироби в Європі регламентовано у розмірі не менше ніж 57 % від ціни найбільш уживаної цінової категорії сигарет та 60 євро за 1000 штук.

Надзвичайно гострою соціально-економічною проблемою у сфері виробництва та обігу алкогольних напої в та тютюнових виробів залишається

наявність тіньового сектору. У зв’язку з цим необхідно вдосконалювати систему контролю з боку державних органів за виробництвом та обігом підакцизних товарів.

Сфера застосування акцизних складів в Україні звужена до місць: виробництва і зберігання етилового спирту, горілки і лікеро-горілчаних виробів. Використовуючи акцизні склади, держави — члени ЄС забезпечують ефективний контроль за обігом усіх підакцизних товарів, а також своєчасне й повне стягнення акцизного податку.

В Україні встановлені правові засади для застосування сукупного мінімального акцизного податку на сигарети (Директива Ради 92/79/ЄЕС), однак поки що не створено правових засад для поступового підвищення частки адвалорної ставки в акцизному зборі на сигарети (Директива Ради 95/59/ЄС).

В Україні застосовуються підвищені ставки акцизного збору на алкогольні напої, що імпортуються, в Україну, порівняно із ставками акцизного збору на алкогольні напої, які виробляються українськими підприємствами. Це є порушення Статті 1 Угоди ГАТТ/СОТ 1994 року та Статті 15 УПС .

За період недовготривалого свого законотворення, українське суспільство зазнало чимало прикладів законодавчого хаосу. Про це не раз вже було сказано вище, і такі явища властиві тому періоду історичного, і, зокрема, економічного розвитку, в якому знаходиться наша держава [21,19-20].

Висновок

За своєю економічною сутністю акцизний збір – фінасовий інструмент перерозподілу доходів між різними верствами населення і підприємницькими структурами. Як правило, ставки акцизного збору встановлюються в твердих сумах з одиниці товару. Це дає змогу ефективніше впливати на процес виробництва та реалізаціх товарів.

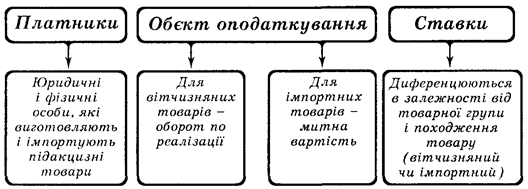

Акцизний збір - це непрямий податок на окремі товари (продукцію), визначені законом як підакцизні, який включається до ціни цих товарів (продукції).

Акцизна політика має втілювати розумний баланс, з урахуванням орієнтації нашої зовнішньої політики та ситуації на ринках країн-сусідів. На державному рівні узгодження акцизної політики з країнами-сусідами ще серйозно не опрацьовували.

Тому основною стратегією реформування законодавства з акцизного збору є поступове наближення ставок акцизного збору та гармонізація їх структур, з урахуванням національних інтересів, до ставок ЄС зокрема, на тютюнові вироби, нафтопродукти, спирт та алкогольні напої, тощо.

Система оподаткування акцизним збором має бути диференційована

в декількох напрямках:

- сприяння зменшенню споживання продуктів, які несуть шкоду здоров’ю;

вилучення надприбутку на окремі високорентабельні товари (продукцію), в алежності від споживчих якостей та попиту на них;

- стимулювання зменшення енергоспоживання та енергетичної залежності.

Реформування податкової системи в Україні повинно стабілізувати та уніфікувати законодавство з питань оподаткування акцизним збором, створити однакові умови оподаткування акцизним збором для платників податків незалежно від їх галузевої належності та форми власності. Найбільш ефективним способом вирішення зазначеного питання є прийняття Податкового кодексу.

Що стосується даної теми, то на мою думку, вона є особливо актуальною в наш час. Проаналізувавши надходження Зведеного бюджету України в розрізі непрямих податків за 2001-2007 роки можна зробити наступні висновки: на протязі 2001-2007 років спостерігається значне збільшення надходжень акцизного збору до Зведеного бюджету України. В порівнянні з іншими непрямими податками акцизний збір має тенденцію до швидкого збільшення надходжень.

Таким чином акцизний збір найбільш яскраво виражає свою сутність через регулюючу функцію податку : коригування попиту і пропозиції ; про підвищення ціни товару за рахунок включення до неї акцизного збору.

Список використаної літератури

1. Закон України “ Про акцизний збір на алкогольні напої та тютюнові вироби” від 15 вересня 1995 року N 329/95-ВР// ВВР, 1995, N 40, ст.297.

2. Закон України “ Про ставки акцизного збору та ввізного мита на тютюнові вироби” від 6 лютого 1996 року N 30/96-ВР//ВВР, 1996, N 8, ст.32.

3. Закон України "Про ставки акцизного збору та ввізного мита на деякі товари (продукцію)" від 11.06.96р. №313 96 – BP із змінами і доповненнями.

4. Декрет КМУ “Про акцизний збір” від 26 грудня 1992 року N 18-92//ВВР, 1993, N10, ст.82.

5. Положення " Про порядок нарахування, термінах сплати і представлення розрахунку акцизного збору" Наказ ГНАУ від 19.01р. № 111.

6. Постанова КМУ „ Про прогноз показників зведеного бюджету України за основними видами доходів, видатків та фінансування за 2005-2007 роки” від 9 вересня 2003 року № 1427.

7. Азаров М.Я. Все про податки : Довідник. – К.: ЕКСПЕРТ-Про.- 2000, с-492.

8. Василик О.Д. Податкова система України :Навчальний посібник.-К.:Поліграфкнига.-2004,с-478.

9. Гега П.Т. Основи податкового права: Навчальний посібник.- К.: Знання.-2004, с-272.

10.Данілов О.Д. Податки в Україні: Учбовий посібник.- К.: УкрІнтер.- 2003, с- 348.

11. Д’яконова І.І. Податки та податкова політика України: Підручник - К.: Наукова думка,- 2005, с 486.

12. Золотько І.А. Податкова система: Навч. посібник. - К.: КНЕУ.- 2004, с-204.

13. Іванов Ю.Б. Система оподаткування в схемах і таблицях: Навчальний посібник.- Х.: Інтек.- 2005, с- 288.

14. Ісаншина Г.Ю. Податковий менеджмент: Навчальний посібник.-К.: Центр навчальної літератури.-2003,с-260.

15. Климчук С.В. Оподаткування підприємств: Навчальний посібник.-К.: Центр навчальної літератури.-2004 ,с- 191.

16. Крисоватий А.І. Податкова система: Навчальний посібник.- Т.: Картбланш.- 2004, с-331.

17. Лютий І.О. Податки на споживання в економіці України: Монографія.- К.: Знання.- 2005, с-335.

18. Мельник П.В. Податкова система України: Практикум.- Ірпінь.: Академія ДПС України.-2004,с- 256.

19. Поддерьогін А.М. Фінанси підприємств: Підручник.- К.: КНЕУ.-2005, с- 368

20. Костюк Д.П. „Основне законодавство про акцизний збір”// Податки та бух.облік – 2002-№ 97, с- 14-18.

21. Мігунов І.В. „ Акцизний збір”// Вісник податкової служби України- 2007.-№ 1-2, с- 19-20.

22. Омельченко А.Д. “Податкова політика в Україні: перспективи розвитку” //Юридичний вісник України -2006 - №43.

23. Тимошенко О.В. „ Аналіз формування дохідної частини зведеного бюджету України в розрізі прямих і непрямих податків за 2001-2004рр.” // Формування ринкових відносин в Україні – 2006.- № 10(29), с – 21-29.

24. http: // www. minfin.gov.ua.

25. http://www.sta.gov.ua/news.php3?12022.

Похожие работы

... делікатна. Попри існування універсальних економічних законів, єдиної формули стягнення акцизного податку в світі не вироблено. Дискусії тривають. І кожна країна обирає свою систему. Україна — не виняток. Акцизний збір є загальнодержавним непрямим податком на окремі високорентабельні товари (продукцію), диференційованим в залежності від споживчих якостей та попиту на відповідну продукцію. Тому його ...

... , що і податок, і збір згідно зі статтею 2 зазначеного закону варто розуміти як обов’язковий внесок, який здійснюють платники .[9]. 1.3 Нормативно-правове регулювання системи непрямого оподаткування в Україні Практика непрямого оподаткування в Україні має ще коротку історію. Податок на додану вартість було запроваджено у 1992 р. замість раніше чинних податку з обороту та податку з продажу, ...

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... податкових систем наближаються до цього, і чим повніше виконуються ці вимоги, тим краще така податкова система. Основною причиною, по якій вищенаведені вимоги ніде цілком не виконуються, є та обставина, що податкове законодавство, як і будь-яке інше законодавство, є продуктом політичного процесу. А політика, крім всього іншого, -це мистецтво компромісу і маркетингу. Навіть якщо визначена норма ...

0 комментариев