Навигация

По операциям, облагаемых по ставке 18% - 7684999,778*18/118 = 1172288,102 тысяч рублей

51255

знаков

1

таблица

0

изображений

1. По операциям, облагаемых по ставке 18% - 7684999,778*18/118 = 1172288,102 тысяч рублей.

2. По операциям, облагаемых по ставке 10% - 350,790*10/110 = 31,890 тысяч рублей.

На втором этапе расчетов определяются налоговые вычеты. За декабрь 2005 года они составили 2774610,174 тысяч рублей. Налоговые вычеты – сумма НДС, которое предприятие уплатило при покупке материалов, при покупке различных услуг. И эти суммы НДС государство должно возвратить предприятию, например когда предприятие производит продукцию на экспорт. Налоговые вычеты никогда не возвращаются предприятию в денежной форме. Предприятие просто не уплачивает начисленный НДС. А если сумма налоговых вычетов выше суммы начисленного НДС за отчетный период – то она принимается к вычету в следующем отчетном периоде.

На третьем этапе определяется сумма налога. Она равна разнице между суммой НДС по остальным объектам и налоговыми вычетами по остальным объектам. Также определяется сумма НДС, подлежащая отражению в карточке лицевого счета (она равна сумме между суммой НДС за отчетный месяц, подлежащая уплате (возврату), по объектам, по оборотам по реализации которых предоставлен налоговый кредит и суммой НДС за отчетный месяц к уплате (возврату) по остальным объектам). Сумма налога составила минус 1587387,790 тысяч рублей.

Данные получены из декларации о расчете НДС (Приложение 5)

Методика расчета налога на прибыль

На первом этапе определяется налоговая база. Определяются:

1. доходы от реализации (21759986,176 тысяч рублей);

2. затраты по производству и реализации, учитываемые при налогообложении (18067614,930 тысяч рублей);

3. покупная стоимость товаров, приобретенных для последующей реализации (1241129,512 тысяч рублей):

4. налоги и сборы, уплачиваемые согласно установленному законодательством актами порядку из выручки, полученной от реализации товаров (работ/услуг) (1732885,046 тысяч рублей);

5. определяется сальдо внереализационных доходов и расходов (внереалиазиционные доходы минус внереалиазиционные расходы = 39620,415-259488,271 = -219867,856 тысяч рублей);

6. определяется размер налоговой базы (пункт 1 – пункт 2 – пункт 3 + пункт 4 + пункт 5 = 498488,832 тысяч рублей);

7. определяется налог на недвижимость (36204,115 тысяч рублей).

8. определяется прибыль к налогообложению (пункт 6 – пункт 7 = 462284,717 тысяч рублей);

9. определяется налог на прибыль. Он равен пункт 8 умноженный на 0,24 = 110948,332 тысяч рублей.

Данные получены из декларации о расчете налога на прибыль (Приложение 5).

Методика расчета налога на недвижимость

1. На первом этапе определяется остаточная стоимость основных средств (она составила 3180837,867 тысяч рублей на второй квартал 2005 года).

2. На втором этапе определяется ставка налога в процентах (1/4 от установленной ставки), она составила 25 процентов.

3. На третьем этапе указывается коэффициент к ставке налога. Он равен 1,2.

4. На четвертом этапе находится сумма начисленного налога (строка 1 * строка 2 * строка 3 /100 = 9542,514 тысяч рублей).

5. Далее определяется стоимость объектов незавершенного строительства, подлежащих налогообложению. Она составила 15679,734 тысяч рублей.

6. Определяется ставка налога в процентах (1/4 к установленной ставке), составила 25 %.

7. Определяется сумма начисленного налога (строка 5 * строка 6 / 100 = 39,199 тысяч рублей).

8. Исчисляется сумма к уплате налога (строка 4 + строка 7 = 9581,713 тысяч рублей).

Методика расчета земельного налога (по заводу хромовых кож)

1. Определяется площадь земельного участка (составила 2,78 гектара).

2. Определяется период пользования (с 01.01.04 по 20.11.07).

3. Указывается ставка земельного налога (5793000 рублей за гектар).

4. Указывается индекс (составил 1,34).

5. Указываются повышающие (понижающие) коэффициенты, установленные решением Местных Советов депутатов (составил 1,2).

6. Определяется ставка налога с учетом повышающих, понижающих коэффициентов и индексов (строка 3 * строка 4 * строка 5 = 9315144 рублей).

7. Определяется сумма начисленного налога (строка 1 * строка 6 = 25896100 рублей).

Методика расчета налога за выбросы загрязняющих веществ в атмосферу (азота диоксида)

1. Указывается установленный годовой лимит (составил 5,498 тонн).

2. Фактически выброшено тонн (всего 5,498 тонн).

3. Определяется фактическое количество выброшенных тонн в пределах лимита в отчетном месяце (равно 0,29 тонн).

4. Указывается ставка налога за одну выброшенную тонну (составила 1037700 рублей).

5. Определяется сумма налога за выбросы в пределах лимита (строка 3 * строка 4 = 300933 рублей).

Тема 6. Организация безналичного денежного расчета предприятия

Денежные средства организации находятся в непрерывном движении в наличной или безналичной форме в сфере обращения и участвуют в денежном обороте.

В наличном обороте используются банкноты. Он включает платежи, в основном связанные с доходами и расходами населения.

Безналичный денежный оборот – это совокупность платежей, осуществляемых без использования наличных денег в виде записей на соответствующих счетах в банках.

Основу системы безналичных расчетов составляют банковские счета предприятий и расчетно-денежная документация.

Банковский счет открывается для:

· хранения денежных средств предприятия;

· зачисления денежных средств, поступающих в пользу владельца счета;

· перечисления денежных средств по указанию владельца;

· выдачи денежных средств владельцу счета.

Владелец счета предоставляет банку право использовать временно свободные денежные средства, находящиеся на счете, получая за это вознаграждение в виде процентов от суммы остатка.

Владелец счета также уплачивает банку проценты за расчетно-кассовое обслуживание.

Порядок открытия банковского счета:

· заявление на открытие счета;

· дубликат извещения об учетном номере налогоплательщика;

· дубликат извещения из ФСЗН о присвоении юридическому лицу индефикационного номера;

· справка из Белгосстраха об уплате страховых взносов по обязательным видам страхования;

· карточки с образцами подписей должностных лиц и образцом оттиска печати (2 экз.);

· копии устава предприятия (учредительные документы), зарегистрированные нотариально и государственными органами.

На предприятии применяются следующие формы безналичных расчетов:

§ платежные поручения – это расчетный документ, содержащий поручение плательщику о перечислении определенной суммы с его счета на счет получателя; (приложение 6)

§ платежные требования – это расчетный документ, содержащий требование получателя денежных средств к плательщику об уплате определенной суммы через банк; (приложение 6)

§ банковские пластиковые карточки – это документ для совершения безналичных платежей, который делает возможным покупку товаров, пользование услугами, осуществление вкладных операций, получение наличных денег. На предприятии для выдачи заработной платы персоналу используются пластиковые карточки.

Тема 7. Кредитование предприятия

Кредит – это особая форма движения ссудного капитала, т.е. денежные средства, отданные в ссуду за определенный процент на условиях возвратности и удовлетворения материальных потребностей хозяйствующего субъекта.

Предмет кредита – денежные средства, выданные в займы.

Субъекты кредита – этот юридические и физические лица. Они представлены в роли кредиторов и заемщиков (кредитополучателей).

К обязательным условиям оформления кредитного договора относятся (Приложение 7):

назначение кредита; его сумма; порядок возврата; процент; форма обеспечения исполнения кредитополучателем обязательств по возврату кредита; права, обязанности и ответственность сторон; вид счета, открываемого клиенту по учету кредитной задолженности.

К кредитному договору в качестве приложений оформляются договоры на принятые формы обеспечения обязательств по возврату кредитов (обязательное приложение), договоры залога, поручительств, гарантий и др.(Приложение 7).

Для получения кредита предоставляется следующий пакет документов (Приложение 7):

• заявку на кредит;

• анкеты руководителей организации;

• документы, подтверждающие факт совершения сделки, при кредитовании по ссудным счетам: копии договоров, контрактов;

• годовой бухгалтерский баланс со всеми приложениями к нему (только для юридических лиц);

• бухгалтерский баланс на последнюю квартальную (месячную) дату (только для юридических лиц);

• данные о движении денежных потоков по счетам (текущий, валютный счета);

• обеспечение исполнения обязательств по кредитному договору.

Кредитные отношения базируются на следующих принципах:

1. обеспеченности кредита;

2. возвратности;

3. срочности;

4. платности;

5. целевого использования;

6. дифференцированности (индивидуальности).

Классификация кредитов

Классификация банковских кредитов:

1. по срокам и объектам кредитования:

· краткосрочный кредит - это кредит в сумме, не превышающей 10 тыс. у.е. Микрокредиты выдаются для целей, связанных с созданием и движением оборотных активов, на срок до 12 месяцев и для целей, связанных с созданием и движением внеоборотных активов, на срок до 18 месяцев с учетом окупаемости проекта;

· долгосрочный кредит – это кредиты, предоставляемые на реализацию проектов, связанных с созданием и увеличением производственных основных фондов, если окупаемость проекта составляет не более 5 лет, и погашение кредита обеспечивается в течение 6 лет со дня выдачи первой суммы кредита.

2. по методам погашения:

· срочные кредиты – это кредиты, выдаваемые на определенный срок, который указывается в кредитном договоре;

· отсроченные кредиты – это кредиты, по которым коммерческий банк отсрочил (пролонгировал) время их погашения (согласно действующего законодательству максимальный срок пролонгирования – 6 месяцев);

· просроченные кредиты – это кредиты во время непогашенные.

3. по обеспечению:

· обеспеченные кредиты – это кредиты, обеспеченные гарантией со стороны заемщика (например, гарантией может выступать пакет ценных бумаг, страховое свидетельство, валюта, имущество);

· необеспеченные кредиты – это кредиты, необеспеченные в полной мере гарантией, стоимость которой не покрывает суммы выданного займа.

4. по сферам функционирования:

· кредиты для расширения основных фондов;

· кредиты для организации оборотных фондов;

· кредиты для выплаты заработной платы.

Тема 8. Сбытовая деятельность предприятия

Несмотря на усиливающуюся конкуренцию на рынке кожевенных товаров, высокие цены на кожевенное сырье и химические материалы, недостаточность отечественного кожевенного сырья руководство предприятия ставит перед собой задачу в 2007 году выпускать конкурентоспособную по цене и более высокого качества продукцию, расширять ее ассортимент и на основе этого укреплять свои позиции на рынках сбыта как в Республике Беларусь, так и за рубежом.

Кожевенная промышленность в Республике Беларусь представлена девятью предприятиями, которые обеспечивают кожей около 20 обувных предприятий республики.

РУП "ГПКО" – одно из кожевенных предприятий Республики Беларусь – производит хромовые, юфтевые и жесткие кожтовары для производства обуви и галантерейных изделий.

На протяжении последних лет реализация кожтоваров РУП "ГПКО" поддерживается на уровне немногим более 100 млн.кв.дм. В 2000 году 64% кожтоваров предприятия реализовывалось на внутреннем рынке Беларуси, а в 2006 году этот показатель составит всего около 24%. Основные потребители продукции объединения в Республике Беларусь – обувные фабрики: СООО СП "Белвест", г.Витебск, ОАО "Труд-Стецкевич-Адамантан", г.Гомель, ЗАО "Сивельга", г.Минск, ОАО "Неман", г.Гродно, СП "Рейлит", г.Минск, ОАО "Бобруйская обувная фабрика", РОУП "Труд", г.Гомель, ИУ-17, г.Шклов, Гомельская фабрика спецобуви "Труд Нью Лайн".

РУП "ГПКО" специализируется на производстве подкладки для обуви, а также юфти и жестких кожтоваров, которые применяются при производстве специальной обуви, т.е. обуви, использующейся как рабочая, а также обуви для силовых структур. Потребителями кожи для подкладки в Беларуси являются ОАО "Неман", г.Гродно, ООО "Сивельга", г.Минск. Юфтевые кожтовары потребляют РОУП "Труд", г. Гомель, ОАО "Труд -Стецкевич-Адамантан", г.Гомель, ЗАО "Стецкевич", г.Минск, ИУ-17, г.Шклов, а также Гомельская фабрика спецобуви "Труд Нью Лайн". Жесткие кожевенные товары практически не имеют спроса в Республике Беларусь.

С учетом низких потребностей внутреннего рынка объединение переориентировалось на наиболее емкие и платежеспособные рынки России, стран СНГ и дальнего зарубежья.

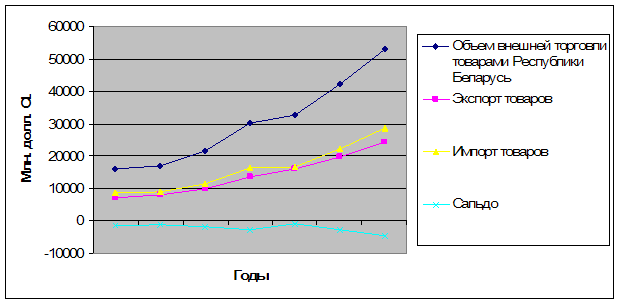

В 2006 году, как и в 2005, кожевенная продукция в значительном количестве реализовывалась на рынках России, Украины, стран Прибалтики, Польши, Италии, Армении. Объем экспортных поставок объединения составил в 2006 г. 8605 тыс.долл.США.

В последние годы достигнуто значительное положительное сальдо во внешней торговле предприятия за счет снижения объемов импортных закупок (с 2810 тыс.долл.США в 2005 г. до 1574 тыс.долл.США в 2006 г.) за счет импортозамещения и полного отказа от бартерных (товарообменных) внешнеэкономических операций.

Экспорт продукции (работ, услуг) за 2006 год составит 8605 тыс.долл. США, или 102% к 2005 году, при задании – 102%. По сравнению с 2001 годом экспорт вырос в 3 раза.

Доведенный показатель экспорта на 2007 год с ростом на 105% к уровню 2006 г. является нереальным, так как удельный вес экспорта в общем объеме реализованной продукции уже достиг 80%.

Одним из необходимых направлений деятельности предприятия является укрепление своих позиций по реализации продукции на внутреннем рынке. Дальнейшее увеличение экспорта приведет к снижению поставок кожтоваров обувным предприятиям Республики Беларусь. В 2007 году объединение имеет возможность увеличения показателя по экспорту только на 101% к уровню 2006 г.

Хромовые и жесткие кожтовары в первом полугодии 2006 г. были практически невостребованы покупателями не только на внутреннем рынке, но и в России и на Украине. Покупатели стран дальнего зарубежья предпочитают покупать кожевенный полуфабрикат "Вет-блю" из свиного сырья и сырья КРС.

Во втором полугодии 2006 г. наметилась тенденция к увеличению спроса на юфтевые и жесткие кожтовары. Поставки готовых кожтоваров возросли в Россию, Украину, Армению. Это было достигнуто благодаря высокому качеству, широкому ассортименту и быстрому реагированию со стороны РУП "ГПКО" на возрастающие требования потребителей.

Около 50% продукции РУП "ГПКО" используется в России и Украине. Одним из крупнейших украинских потребителей продукции объединения является ООО "Таланпром", г.Ромны, признанный лидер рынка СНГ рабочей и специальной обуви. Потребителями продукции ООО "Таланпром" являются организации газодобывающих, нефтеперерабатывающих, сталелитейных отраслей, судостроительные компании и др. Условия труда в перечисленных компаниях таковы, что требуют от используемой обуви высокой стойкости к температурам, нефтепродуктам, кислотам и щелочам. Продукция РУП "ГПКО" удовлетворяет этим требованиям.

Существенным потребителем специальной обуви является армия и флот. В первую очередь это касается вооруженных сил России и Беларуси. Растущий спрос на специальную обувь на российском, белорусском и украинском рынках является основанием для закрепления позиции объединения на внешних рынках юфтевых и жестких кожевенных товаров.

РУП "ГПКО" занимает лидирующее положение среди кожевенных предприятий республики по производству жестких кожтоваров, материалов для подкладки и юфти. По кожтоварам для специальной обуви предприятие практически не имеет конкурентов в Беларуси.

Однако в последние годы РУП "ГПКО" испытывает серьезную конкуренцию со стороны поставщиков дешевой кожевенной продукции из Индии, Китая, Пакистана, а также более дешевой продукции, производимой в России. Причинами, по которым объединение не может конкурировать с ними по ценовому фактору, являются: устаревшее оборудование и технологии, недостаток дешевого кожсырья, в первую очередь крупного рогатого скота (КРС), постоянно растущие цены на химические материалы. Для обеспечения жизнедеятельности предприятие вынуждено импортировать дорогостоящее кожевенное сырье, в первую очередь из России, производить переработку кожевенного сырья на давальческих условиях и закупать сырье по договорным ценам, которые значительно выше установленных Министерством экономики Республики Беларусь.

Современная технология переработки кожевенного сырья требует многочисленных химических материалов, закупок импортного дорогостоящего технологического оборудования. Быстростареющее технологическое оборудование не позволяет поддерживать на должном уровне выпуск конкурентоспособной продукции. На предприятии требуется внедрять новые высокотехнологические процессы, позволяющие снижать себестоимость и энергоемкость продукции.

По причине того, что объединение должно в ближайшие годы осуществить вынос действующего производства из центра города Гродно на новую площадку, проводить эти мероприятия является не всегда целесообразным.

Данные получены из бизнес-плана (Приложение 2).

Особенности заключения договоров купли-продажи

Договор купли-продажи состоит из следующих разделов:

1. Предмет договора.

2. Цена товара.

3. Сроки поставки.

4. Качество товара.

5. Сдача-приемка товара.

6. Условия поставки.

7. Условия платежа (оговариваются в счете-фактуре приложение 8).

8. Претензии.

9. Санкции.

10. Арбитраж.

11. Дополнительные условия.

12. Юридические адреса и платежные реквизиты сторон.

В счете-фактуре указывается количество и ассортимент товара, условия платежа, сроки проведения платежа, сроки проведения поставок.

При отправке товаров на экспорт оформляется грузовая таможенная декларация (ТД-1), в которой указывается отправитель груза, получатель, транспортное средство при отправке, транспортное средство на границе, грузовые места и описание товаров, и т.д.

Также при отправке товаров за границу оформляется международная товарно-транспортная накладная с указанием получателя груза, места разгрузки груза, место и дата погрузки груза, прилагаемые документы, указывается отправитель и т.д.

При перевозке грузов обязательно оформляется упаковочный лист с указанием товара, номера поддона, количеством штук товара на поддоне, массы Нетто и Брутто.

Отправка грузов за границу не осуществляется без INVOICE. Это документ, в котором отражается продавец, покупатель, дата, спецификация, описывается товар, указывается банк получателя и банк продавца. Также в INVOICE указывается общая сумма сделки.

Похожие работы

... принимают участие в международных выставках, проводимых в Москве, С.-Петербурге, Нижнем Новгороде, Вологде, Воронеже, Краснодаре, Рязани, Челябинске и др. Глава 3 Развитие торгово-экономических связей с Республикой Польша Город Гродно - крупнейший промышленный, научный и культурный центр Гродненской области. В Гродно сконцентрировано 38% промышленно-производственного персонала и ...

... изделий, создаст предпосылки для разработки товаров, выпуск и применение которых были бы выгодны и потребителю, и производителю[22, с.301-306]. 2 АНАЛИЗ КАЧЕСТВА И КОНКУРЕНТОСПОСОБНОСТИ ЭКСПОРТНОЙ ПРОДУКЦИИ НА СП ОАО “СПАРТАК” 2.1 Технико-экономическая характеристика организации Совместное предприятие открытое акционерное общество “Спартак” является старейшим и крупнейшим в ...

... в тару должен производится под азотной подушкой. Относительная молекулярная масса – 32,04. Выпускается по ГОСТУ 2222-95. 2.2. Работа различных функциональных служб предприятия по планированию себестоимости продукции Роль отделов планирования и экономического анализа. На предприятии сложилась сложная, но довольно четкая и разумная система управления. В планировании себестоимости участвуют ...

... быть достигнут определенный уровень стабильности при условии стабильной работы операционной системы. 3.3Объект испытаний 3.4 - Объектом испытаний является пользовательское приложение «Автоматизированный учет радиоточек передающего центра», где объединены все компоненты по их функциональному значению. При создании приложения особую роль играют формы. Формы построены таким ...

0 комментариев