Навигация

Планирование себестоимости продукции

106253

знака

4

таблицы

4

изображения

СОДЕРЖАНИЕ

1. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 1.1. Состав затрат, включаемых в себестоимость продукции (работ, услуг) и их классификация

1. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ.

1.1. Состав затрат, включаемых в себестоимость продукции (работ, услуг) и их классификация.

1.2. Расчет себестоимости продукции в зависимости от влияния технико-экономических факторов.

1.3. Составление сводной сметы затрат на производство и реализацию продукции.

2. ОРГАНИЗАЦИЯ ПЛАНИРОВАНИЯ СЕБЕСТОИМОСТИ НА ОАО «ГРОДНО АЗОТ».

2.1. Краткая характеристика предприятия.

2.2. Работа различных функциональных служб предприятия по планированию себестоимости продукции.

2.3. Планирование себестоимости продукции по калькуляционным статьям.

3. РЕЗЕРВЫ И ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ НА ПРЕДПРИЯТИИ.

3.1. Резервы снижения себестоимости продукции.

3.2. Снижение себестоимости продукции на ОАО «Гродно Азот» как путь повышения эффективности производства.

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 1.1. Состав затрат, включаемых в себестоимость продукции (работ, услуг) и их классификация

Производство независимо от того, что конкретно производится, требует определенных затрат (материальных, трудовых, финансовых). Кроме затрат, связанных непосредственно с производством, предприятия несут также затраты по реализации (маркетинговые исследования, реклама, упаковка, транспортировка и т. д.). Предприятия также платят налоги, производят отчисления, взносы, часть из которых в соответствии с действующим законодательством относится к издержкам производства. В зависимости от источников покрытия расходы предприятий подразделяются на три группы:

• включаемые в себестоимость продукции (работ, услуг);

• относимые на операционные и внереализационные расходы;

• другие источники (фонды, резервы и др.).

Себестоимость продукции – это затраты предприятия, выраженные в денежной форме, на производство и реализацию продукции.

Планирование себестоимости продукции на предприятиях регламентируется национальными нормативными актами, поскольку стоимость и ее денежное выражение – цена, себестоимость и прибыль тесно взаимосвязаны между собой и с национальной налоговой системой. Однако в методологическом плане национальных различий в планировании себестоимости в странах СНГ немного.

Эти вопросы за исключением состава затрат, включаемых в себестоимость, регулируются различными рекомендациями и инструкциями.

Рассмотрим этот вопрос применительно к промышленным предприятиям Республики Беларусь. Планирование себестоимости регламентируется здесь «Методическими рекомендациями по прогнозированию, учету и калькулированию себестоимости продукции (товаров, работ, услуг) в промышленных организациях Министерства промышленности Республики Беларусь». Указанные методические рекомендации были разработаны в соответствии с «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг)», утвержденными в январе 1998 г. Министерствами экономики, статистики и анализа, финансов, труда.

В соответствии с Основными положениями и последующими дополнениями и изменениями к ним, в себестоимость продукции (работ, услуг) предприятия включаются следующие затраты:

1. Затраты, непосредственно связанные с производством продукции (работ, услуг).

2. Затраты, связанные с использованием природного сырья в части затрат на рекультивацию земель, платы за древесину, платы за воду.

3. Затраты на подготовку и, освоение производства.

4. Затраты, связанные с проведением научно-технических мероприятий.

5. Затраты, связанные с изобретательством и рационализаторством.

6. Затраты по обслуживанию производственного процесса.

7. Затраты по обеспечению нормальных условий труда и охраны труда.

8. Затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения.

9. Затраты, связанные с управлением производством.

10. Затраты, связанные с подготовкой и переподготовкой кадров и набором рабочей силы.

11. Затраты по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования.

12. Дополнительные затраты, связанные с осуществлением работ вахтовым методом.

13. Выплаты, предусмотренные законодательством о труде, за непроработанное на производстве (неявочное) время.

14. Отдельные виды налогов, отчислений и платежей.

15. Расходы по содержанию помещений, предоставляемых предприятиям общественного питания.

16. Затраты на воспроизводство и расширение производственных фондов, нематериальных активов.

17. Другие виды затрат, включаемых в себестоимость продукции (работ, услуг). Например, потери от брака, потери от простоев и т. д.

18. Расходы на реализацию.

Не подлежат включению в себестоимость продукции:

1. Затраты, связанные с выполнением работ по благоустройству городов и поселков, оказанию помощи сельскому хозяйству.

2. Затраты по строительству, оборудованию и содержанию культурно-бытовых и других непроизводственных объектов, находящихся на балансе предприятия.

3. Другие виды затрат, не связанные с производством продукции.

Являясь важнейшей функцией управления, планирование, в том числе и затрат, должно быть организовано так, чтобы была возможна группировка затрат с целью учета, контроля, анализа.

Наиболее важным для планирования затрат является их группировка по экономическим элементам и по калькуляционным статьям расходов. При группировке по экономическим элементам производится объединение однородных по экономическому содержанию затрат независимо от их назначения и места возникновения. Используется для составления частных смет, сводной сметы затрат на производство, свода затрат на производство. Группировка затрат по калькуляционным статьям расходов производится в зависимости от их назначения и места возникновения.

Классификация затрат по калькуляционным статьям позволяет:

• осуществлять планирование и учет себестоимости по уровням управления. Различают цеховую, производственную и полную себестоимость. Цеховая себестоимость – это сумма затрат всех цехов. Производственная себестоимость – это сумма всех затрат на производство продукции. Полная себестоимость – это производственная себестоимость плюс расходы на реализацию.

• осуществлять разработку различных по назначению калькуляций: нормативных, плановых и отчетных. Нормативная калькуляция единицы продукции – это себестоимость единицы продукции, рассчитанная на основе действующих на начало каждого месяца норм и нормативов расхода живого и овеществленного труда, учетных цен и утвержденных смет расходов по обслуживанию производства и управлению им. Нормативная калькуляция является отправной точкой для расчета плановой калькуляции. Плановая калькуляция единицы продукции составляется на основе прямых затрат по нормативной калькуляции данного изделия на начало планируемого года с учетом планируемого изменения этих затрат в плановом периоде, обусловленных планом развития предприятия. Косвенные расходы включаются в плановую себестоимость в соответствии со сметами расходов по ним и принятой методикой их распределения. Отчетная калькуляция единицы продукции рассчитывается на основе фактических затрат по всем калькуляционным статьям.

• классифицировать затраты по способу их включения в себестоимость единицы продукции. Выделяют прямые и косвенные затраты. Прямые затраты – это затраты, которые можно отнести непосредственно на конкретное изделие. Косвенные расходы – это расходы, которые не могут быть отнесены непосредственно на конкретный вид продукции, а включаются в себестоимость в соответствии со сметами этих расходов и принятой методикой их распределения. Это общепроизводственные, общехозяйственные и другие виды расходов.

• рассматривать зависимость отдельных групп затрат от объема производства. Все затраты, включаемые в себестоимость, можно разделить на условно-постоянные и условно-переменные. Сумма условно-постоянных расходов не изменяется (или почти не изменяется) при увеличении или снижении выпуска продукции. Условно-переменные расходы изменяются пропорционально объему производства. В физическом плане они тождественны прямым затратам.

Планирование затрат на производство осуществляется для определения общей величины затрат по предприятию, а также расчета себестоимости единицы продукции.

Планированию себестоимости продукции предшествует анализ сложившегося уровня затрат. Анализ делается для выявления возможных отклонений в организации производственного процесса и выявления резервов производства.

Исходными данными разработки плана по себестоимости являются: планируемые объемы производства продукции, нормы расхода материальных и трудовых ресурсов, договора на поставку материальных ресурсов и сбыт выпускаемой продукции, экономические нормативы, содержание мероприятий плана развития предприятия и т. д.

В зависимости от целей планирования, этапов и стадий разработки плановая себестоимость продукции может определяться путем укрупненных расчетов или детальных сметно-нормативных расчетов.

Укрупненные расчеты производятся при разработке перспективных планов, а также на стадии составления проекта годового плана. Основным методом планирования является расчет влияния на себестоимость важнейших технико-экономических факторов.

При текущем планировании пофакторный расчет себестоимости продукции сочетается со сметно-нормативным методом расчета себестоимости, разработкой сводной сметы затрат на производство и других смет, обеспечивающих эти расчеты.

Основными плановыми показателями себестоимости продукции являются:

• изменение себестоимости сравнимой продукции;

• затраты на 1 тыс. р. произведенной продукции.

В практике обычно применяется следующий порядок планирования себестоимости:

• рассчитывается планируемая сумма экономии (удорожания) затрат по технико-экономическим факторам и на этой основе определяется величина и уровень затрат на производство продукции в плановом периоде, рассчитывается плановая себестоимость всего объема производства продукции;

• составляется баланс распределения продукции и услуг вспомогательных цехов по потребителям;

• разрабатываются сметы затрат и калькулируются себестоимость продукции и услуг вспомогательных цехов;

• разрабатываются сметы косвенных расходов;

• составляется сводная смета затрат на производство и реализацию продукции;

• калькулируется себестоимость выпускаемых видов продукции;

• составляется свод затрат на производство.

При этом полная себестоимость всего объема производства продукции, рассчитанная исходя из общей суммы затрат на производство, должна быть равна плановой себестоимости продукции в сводном расчете по технико-экономическим факторам, а также себестоимости, рассчитанной на основе плановых калькуляций отдельных изделий и их планируемого выпуска.

1.2. Расчет себестоимости продукции в зависимости от влияния технико-экономических факторов

Технико-экономические факторы, влияющие на себестоимость продукции, можно объединить в четыре группы:

• повышение технического уровня производства;

• совершенствование управления, организации производства и труда;

• изменения объема и структуры продукции и структуры производства;

• факторы, отражающие изменение условий хозяйствования.

В первой группе факторов – повышение технического уровня производства – в качестве основных следует выделить:

• внедрение новой и совершенствование применяемой техники и технологии;

• расширение масштабов применения новой техники, технологии, модернизация и улучшение эксплуатации действующего оборудования;

• применение новых видов и замена потребляемого сырья, материалов, топлива и энергии, улучшение их использования;

• повышение качества выпускаемой продукции, улучшение ее характеристик.

К основным в группе факторов – совершенствование управления, организации производства и труда – относятся:

• рационализация управления производством;

• улучшение организации и обслуживания производства;

• улучшение организации труда и использования рабочего времени;

• ликвидация излишних затрат и потерь (включая потери от брака).

В третьей группе – изменение объема и структуры продукции и структуры производства выделяют следующие факторы:

• относительное изменение условно-постоянных расходов как следствие изменения объема производства продукции;

• относительное изменение амортизационных отчислений;

• изменение структуры выпускаемой продукции;

• ввод новых производств (а в объединениях также и ввод новых предприятий);

• освоение новых предприятий и подготовка производства на действующих предприятиях.

В четвертую группу – факторы, отражающие изменение условий хозяйствования, - включаются:

• изменение цен на производимую продукцию;

• изменение цен на потребляемые сырье, материалы, комплектующие изделия и полуфабрикаты, топливо, энергию;

• изменение оплаты труда в соответствии с решением правительства;

• изменение системы налогообложения;

• переоценка основных фондов и изменение норм амортизации.

Изменение затрат определяется применительно к каждому отдельному фактору независимо от его влияния (положительного или отрицательного) на снижение себестоимости продукции.

В соответствии с Методическими рекомендациями общий порядок расчета затрат по технико-экономическим факторам следующий:

1. Определяются плановые (ожидаемые) затраты на тыс. р. произведенной продукции в базисном году в методологии планируемого года. Объем производства продукции предпланового года при этом определяется в ценах планируемого года.

2. Рассчитывается себестоимость продукции планируемого года исходя из планового (ожидаемого) уровня затрат базисного года.

3. Определяется влияние первых трех групп факторов на уровень затрат.

4. Определяется себестоимость продукции планируемого года, в ценах и условиях планируемого года, для чего из себестоимости продукции, рассчитанной по уровню плановых (ожидаемых) затрат базисного года, вычитается (прибавляется) итоговая сумма экономии (увеличения) за счет влияния первых трех групп факторов.

5. Определяется уровень затрат на тыс. р. продукции планируемого года и снижение (увеличение) этих затрат по сравнению с ожидаемым уровнем затрат базисного года в сопоставимых условиях.

6. Рассчитывается влияние факторов четвертой группы на себестоимость продукции планируемого года.

7. Определяется окончательный уровень затрат на тыс. р. планируемой продукции.

Расчет изменения себестоимости продукции в планируемом периоде за счет технико-экономических факторов производится в разрезе элементов затрат.

В специальной литературе приводится достаточное количество формул и описаний методик расчета влияния тех или иных технико-экономических факторов на себестоимость продукции.

В расчетах влияния на себестоимость продукции изменения затрат в связи с развитием техники, совершенствованием конструкции изделий, технологии их изготовления учитывается экономия от снижения технологической трудоемкости, материальных и других переменных затрат на производство. Под экономией понимается прямое абсолютное снижение затрат на единицу продукции или на планируемый объем работ в плановом году. Экономия определяется с учетом времени действия соответствующего мероприятия в плановом году. Но одновременно в расчетах себестоимости по перечисленным факторам должна быть учтена переходящая на планируемый год экономия от проведения мероприятий в предплановом году.

Экономия затрат, обусловленная применением новых видов и заменой потребляемых сырья, материалов, топлива и энергии, а также улучшением их использования определяется путем умножения экономии соответствующих ресурсов в натуральном выражении на средние цены, сложившиеся в базисном году.

При расчете изменения себестоимости продукции за счет повышения качества выпускаемой продукции, улучшения ее характеристик учитываются прямые и дополнительные затраты текущего характера, связанные с совершенствованием конструкций и улучшением потребительных свойств изделий, выпускаемых в соответствии с утвержденными стандартами и техническими условиями. Учитывается также изменение затрат на гарантийное обслуживание изделий. Величина дополнительных затрат определяется исходя из изменения прямых затрат на единицу продукции и общего объема продукции улучшенного качества в планируемом году.

Порядок определения экономии, обусловленный фактором совершенствование управления, организации производства и труда, аналогичен расчетам влияния факторов, связанных с повышением технического уровня производства.

Снижение себестоимости за счет сокращения потерь от брака (для предприятий и подразделений, где он планируется) рассчитывается умножением норм потерь от брака в базисном году на коэффициент снижения этих норм и объем производства продукции в планируемом году.

1.3. Составление сводной сметы затрат на производство и реализацию продукции

Смета затрат на производство и реализацию продукции в соответствии с действующей в Республике Беларусь практикой и методическими рекомендациями включает все затраты на производство и реализацию продукции, откорректированные на изменение сумм остатков по незавершенному производству, расходам будущих периодов, резервом предстоящих платежей. Это, по существу, все затраты на производство валовой продукции и расходы на реализацию продукции. Составляется по экономическим элементам затрат. Основой для разработки взводной сметы затрат служат следующие расчеты и сметы:

1. Расчет прямых затрат на производство продукции:

• сырье и материалы;

• покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера;

• топливо и энергия на технологические цели;

• заработная плата производственных рабочих.

Похожие работы

... между цехами основного производства и находят отражение во всех остальных сметах затрат. Эти расчеты могут быть выполнены до уточнения всей номенклатуры продукции на плановый период. Планирование себестоимости продукции вспомогательных цехов включает: составление сметы затрат по каждому цеху, калькулирование себестоимости единицы продукции или услуг вспомогательных цехов, распределение общей ...

... и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия. Анализ производительности труда позволяет определить эффективность использования предприятием трудовых ресурсов и рабочего времени. 2. Планирование себестоимости продукции, составление сметы затрат на производство 2.1 Понятие себестоимости продукции Себестоимость - ...

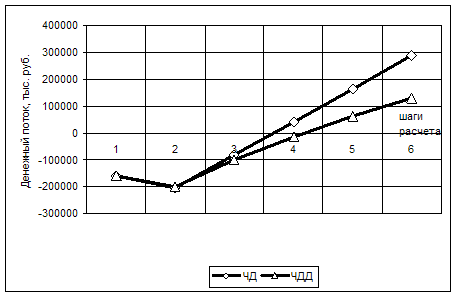

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

0 комментариев