Навигация

ДЕФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ И ПУТИ ЕГО ПРЕОДОЛЕНИЯ

55687

знаков

1

таблица

1

изображение

3. ДЕФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА РЕСПУБЛИКИ БЕЛАРУСЬ И ПУТИ ЕГО ПРЕОДОЛЕНИЯ

Предельные размеры дефицита республиканского бюджета, бюджетов областей и города Минска устанавливаются законом о бюджете Республики Беларусь на очередной финансовый год. Законопроект, составленный Министерством финансов, представляется в парламент.

Предельный размер дефицита республиканского бюджета устанавливается в абсолютной величине (в млрд. рублей) или в процентах к валовому внутреннему продукту.

Республика Беларусь в начале 90-х годов столкнулась с огромным размером дефицита государственного бюджета. Он не был связан с приобретением суверенитета государства, а явился лишь выражением общего состояния экономики и государственного бюджета СССР, в составе которого долгое время находился.

В экономической литературе этого периода бюджетный дефицит рассматривается как явление, не свойственное социалистической системе хозяйства, и поэтому бюджет планировался с профицитом.

После распада СССР Беларуси досталась практически разваленная постсоветская экономика, несовершенная система государственных финансов, в том числе и бюджетный дефицит, растущий из года в год.

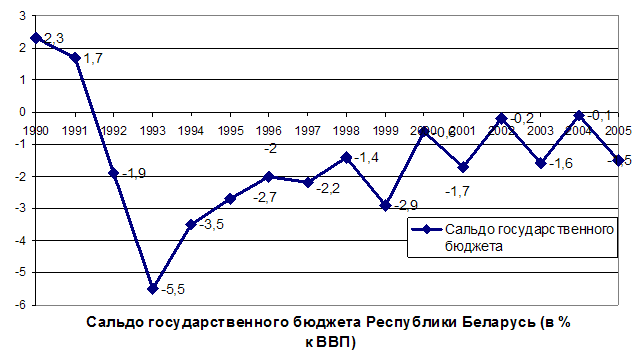

В 1991г. Беларусь была объявлена суверенной. Сальдо бюджета независимой республики, согласно официальной отчетности Министерства анализа и статистики, было положительным, и размер бюджетного профицита этого года составил 1,7% ВВП. В основном это объясняется тем, что государственный бюджет на 1991 год все еще предусматривал выделение дотаций нашей стране. С течением времени абсолютное значение бюджетного дефицита возрастало. Дефицит бюджета проявился в 1992 году в размере 1,9 % ВВП, и с тех пор является хроническим для республики. [10, с. 7-8]

Величина дефицита, как видно из рисунка 1, не являлась постоянной, а изменялась на протяжении всего рассматриваемого периода под влиянием различных факторов экономики, которые были рассмотрены в предыдущих разделах.

Примечание: источник 11

Можно лишь отметить, что свою роль тут сыграла инфляция, реальный темп прироста валового внутреннего продукта, средняя реальная и номинальная ставки процента, по которым обслуживается государственный долг.

Мировая практика показывает, в период депрессии, когда ВВП низок, бюджет сводится с дефицитом, а в периоды подъема наблюдается положительное сальдо бюджета. Причиной таких изменений являются метаморфозы, происходящие в доходной и расходной частях бюджета. Имеется в виду, что во время спадов резко снижаются поступления прямых налогов в связи с уменьшением базы налогообложения. В то же время возрастают отдельные виды государственных расходов, что заставляет их находится в противофазе с циклом. Как правило, правительства в периоды спада принимают меры по увеличению расходов на социальную защиту населения, что вызывает рост выплат трансфертов отраслям, производящим товары и оказывающим услуги населению, а также пособий по безработице и других социальных расходов.

Необходимо помнить также, что в республике существуют проблемы в сфере внешнего долга страны. В связи с неплатежеспособностью некоторых предприятий, получивших иностранные кредиты под гарантии правительства, бюджет несет значительные дополнительные расходы. Очевидно, что переложение платежей по долгам предприятий на правительство формирует не что иное, как скрытый внешний государственный долг, увеличивающий размер дефицита.

Характерным для бюджетного дефицита Республики Беларусь является несоответствие плановых показателей на начало года итоговым на конец года. Это связано с установившейся практикой частых корректировок Закона о бюджете.

Одна из основных проблем в данной области – эффективность использования средств, так как их основная часть направляется на оказание финансовой помощи отраслям и предприятиям страны, находящимся на грани выживания, и реального возврата этих средств в бюджет не происходит. Кроме того, когда мнимые, записанные в проекте бюджета доходы распределяются по статьям расходов, появляется необходимость урезать расходы по ходу выполнения бюджета. Это приводит к росту неплатежей, падению финансовой, в том числе налоговой, дисциплины и подрыву авторитета государственных институтов. Что касается проблемы финансирования дефицита бюджета за счет низкоинфляционных источников, то она является весьма актуальной.

Как уже было отмечено выше, финансирование расходов, превышающих реальные доходы, может осуществляться за счет внешних и внутренних источников. Последние в свою очередь подразделяются на инфляционные (выпуск денежных знаков в обращение) и неинфляционные (кредиты национального банка и выпуск государственных ценных бумаг).

Большинство развитых стран для покрытия бюджетного дефицита прибегают к выпуску государственных ценных бумаг, как безынфляционному источнику финансирования бюджетного дефицита.

В Республике Беларусь источники финансирования дефицита республиканского бюджета, как уже упоминалось, утверждаются законом о бюджете на очередной финансовый год.

При наличии дефицита бюджета первоочередному финансированию подлежат защищенные статьи бюджета. В Беларуси к таким статьям относят выплату заработной платы и других выплат населению, строительство социально значимых объектов и поддержка агропромышленного комплекса.

Если в процессе исполнения бюджета происходит превышение предельного размера дефицита бюджета или снижение поступлений по доходам бюджета более чем на 10% от запланированного уровня, то применяются секвестр расходов по незащищенным статьям бюджета или блокирование по отдельным статьям его расходов. В таких случаях секвестр или блокирование применяются для республиканского бюджета в порядке, установленном законом о бюджете Республики Беларусь на очередной финансовый год.

Принятые в ходе исполнения бюджета решения, приводящие к уменьшению доходов или увеличению расходов, должны определять источники финансирования и предусматривать меры по компенсации потерь доходов бюджета.

Структура источников покрытия бюджетного дефицита в Республике Беларусь за 1993-1999 представлена в таблице 2. Это делается для того, чтобы более детально изучить к каким мерам прибегало государство для покрытия бюджетного дефицита. В данный период времени просматривается определенная тенденция в выборе источников финансирования. Разберемся какие.

Таблица 2.

Динамика и структура источников покрытия бюджетного дефицита, млрд. руб.

| Показатель | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 |

| Дефицит республиканского бюджета-всего | 393,4 | 709,1 | 3250,5 | 3655,1 | 9253,7 | 12452 | 44249 |

| В том числе в % к ВВП | -5,5 | -3,5 | -2,7 | -1,9 | -2,2 | -1,4 | -2,9 |

| Финансирование дефицита, всего | 393,4 | 709,1 | 3250,5 | 3655,1 | 9253,7 | 12452 | 44249 |

| Внутреннее финансирование В том числе: | 11,2 | 57,4 | 2819,3 | 3877,6 | 7780,8 | 14200 | 64959 |

| небанковское | 318,9 | -519,4 | 635,8 | 2150,0 | 800 | ||

| государственные казначейские обязательства | 9,6 | 485 | 1310,4 | 4615 | 10940 | 20145 | |

| Органы денежно кредитного регулирования | 248,8 | 2015,4 | 3986,7 | 2530,0 | 1110 | 44014 | |

| Внешнее финансирование | 382,1 | 451,7 | 431,2 | -222,5 | 1472,9 | -1748 | - 20710 |

Как видно из таблицы 2, в 1993 – 1994 годах основным источником покрытия дефицита были внешние займы. В 1993 году за счет займов было профинансировано 97,1% дефицита, в 1994 г. – 63,7%. Однако в 1995 г. размер внешнего финансирования бюджетного дефицита снизился до 13,3%. В 1996г. было значительно увеличено внутреннее финансирование в связи с отсутствием дополнительных внешних источников. По этой причине, а так же в связи с недостаточно развитым рынком ценных бумаг, правительство было вынуждено использовать эмиссионные кредиты Национального банка. Они составили в источниках финансирования в 1996 году 84,5 %.

В 1997 году были вновь привлечены внешние займы для финансирования бюджетного дефицита, при этом доля эмиссионных кредитов в источниках финансирования бюджетного дефицита резко снизилась и составила 27,3%, одновременно выросла доля государственных казначейских обязательств. [12, с. 255]

Так с 1993 года с целью привлечения новых источников финансирования дефицита бюджета правительством Республики Беларусь разрабатывались условия тиражирования государственных ценных бумаг, первый выпуск которых состоялся в феврале 1994 года. В 1995 г. посредством размещения ГКО в бюджет привлечено около 15% его дефицита, в 1996 г - уже 35,9%. [13, с. 32]

В 1998 – 1999 гг. на покрытие дефицита бюджета направлялись только внутренние источники, которые обеспечили не только финансирование дефицита текущего года, а также погашение внешнего долга прошлых лет.

Следует отметить, что при слабой заинтересованности субъектов хозяйствования – участников финансового рынка к инвестированию свободных денежных средств в государственные ценные бумаги, Национальный банк ( в соответствие с предложениями Министерства финансов) вынужден приобретать у эмитента, правительства Республики Беларусь, эти ценные бумаги на первичном рынке.

В 1999 г. 31% общего объема дефицита был профинансирован за счет выпуска государственных казначейских обязательств. В то же время 68% дефицита было покрыто эмиссионными кредитами Национального Банка. По отношению к чистому объему дефицита 1999г. ГКО составили 15,5%. [13, c.32]

Начиная с 2000 года источники финансирования несколько изменились.

В 2000 г. республиканский бюджет был утвержден по расходам в сумме 1 611 853 609 тыс. рублей при прогнозируемом объеме доходов в сумме 1 493 358 252 тыс. рублей. Предельный размер дефицита был запланирован в размере 118 495 357 тыс. рублей, что составило 7,9% от доходной части бюджета.

Согласно ст.1 закона Республики Беларусь "О бюджете Республики Беларусь на 2000 год", покрытие дефицита планировалось произвести с помощью:

Похожие работы

... на 4,9 %. В то же время удельный вес налоговых поступлений в доходах бюджета в течение 2001 - 2004 гг. практически не менялся и был на уровне 51,1 - 48,4 % [45, 112]. Таблица 2.2 Структура доходов республиканского бюджета Республики Беларусь (с учетом целевых бюджетных фондов), в процентах от консолидированного бюджета Показатель Год 2001 2002 2003 2004 2005* 2006** налоговые ...

... все доходы республиканского бюджета можно подразделить на следующие группы: текущие доходы; капитальные доходы;•доходы СЭЗ; Доходы государственных целевых бюджетных фондов. Каждая группа в свою очередь делиться на ряд подгрупп (приложение 2). Согласно ст. 10 «Закона о бюджете Республике Беларусь на 2001 год» Советы депутатов областного и базового территориального уровня в 2001 г. вводят на ...

... механизмы управления государственным долгом, используя собственный опыт и опыт развитых стран. 3. ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ГосударственныМ долгОМ Республики Беларусь В социально-экономическом развитии Республики Беларусь период 1991-2000 гг. явился переломным этапом в преодолении глубоких кризисных явлений, происходивших в стране после распада СССР. Современный этап ...

... республиканского и местных бюджетов, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и основывается на актах законодательства Республики Беларусь, определяющих источники их формирования. Доходы бюджетов делятся на следующие категории: текущие, капитальные и безвозмездные, состоящие из групп доходов. Группы доходов состоят из видов доходов. ...

0 комментариев