Навигация

Анализ доходов и расходов муниципального бюджета г. Рязань

45215

знаков

11

таблиц

2

изображения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 Анализ доходов муниципального бюджета

1.1 Структура доходов бюджета

1.2 Динамический анализ доходов бюджета муниципального образования

1.3 Исполнение доходной части бюджета муниципального образования

1.4 Анализ межбюджетных трансфертов

2 Анализ расходов муниципального бюджета

2.1 Основные направления расходования бюджетных средств муниципального образования

2.2 Динамический анализ расходов бюджета муниципального образования

2.3 Исполнение расходной части бюджета муниципального образования

3 Анализ дефицита (профицита) местного бюджета

ВЫВОДЫ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ВВЕДЕНИЕ

Центральным элементов финансовой системы страны является государственный бюджет. Бюджет служит для аккумуляции финансовых ресурсов и их использования на выполнение основных функций государства. Таким образом, бюджет является инструментом экономической и социальной политики, служит для перераспределения части валового внутреннего продукта страны с учетом общественных интересов.

Вопрос об определении понятия “государственный бюджет” является дискуссионным, в теории и на практике существуют различные подходы к ответу на него. Под бюджетом может пониматься “система императивных денежных отношений, в процессе которых образуется и используется бюджетный фонд”. (см.: Бюджетная система Российской Федерации / Под ред. М.В. Романовского, О.В. Врублевской: Учебник. – М.: Юрайт, 1999. - с. 12). При этом бюджетный фонд представляет собой централизованный денежный фонд, аккумулируемый государством и используемый в целях финансирования определенных общественных потребностей - обеспечения национальной обороны и безопасности, поддержки отраслей экономики, социальной защиты населения, развития образования, здравоохранения и т.п. Иное определение бюджета закреплено в Бюджетном кодексе РФ. В нем бюджет понимается как “форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления” (статья 6).

При употреблении слова “бюджет” на практике под ним понимается как денежный фонд, находящийся в руках государства, так и документ, определяющий порядок его образования и использования. С терминологической точки зрения более правильно разделять эти понятия. Документ, законодательно устанавливающий роспись доходов и расходов государства на центральном, региональном или местном уровне на определенный период времени, называется бюджетным планом. Исполнение бюджетного плана заключается в формировании и расходовании централизованного фонда финансовых ресурсов, который именуется бюджетным фондом.

Бюджетный план составляется органами исполнительной власти, рассматривается и утверждается законодателями, после чего обретает силу закона. Закон о бюджете является основным финансовым документом страны. Он составляется на определенный период времени, именуемый бюджетным периодом, который, как правило, равен календарному или хозяйственному году. В России бюджетный период соответствует календарному году (с 1 января по 31 декабря), а в США длится с 1 октября по 30 сентября.

Бюджет как система экономических отношений имеет две взаимосвязанные составляющие: отношения по поводу образования бюджетного фонда за счет различных видов доходов; и по поводу его использования в форме бюджетных расходов. Структура доходов и расходов бюджета на очередной год является основным содержанием бюджетного плана, она определяет перспективные направления социально-экономической политики государства и ресурсы для их осуществления.

Доходы бюджета формируются за счет налогов, а также некоторых других видов поступлений, именуемых неналоговыми доходами (доходы от продажи и использования государственной собственности, от внешнеэкономической деятельности и др.). Структура доходной части бюджета не постоянна, она подвержена изменениям в зависимости от условий развития страны, конкретной социально-экономической ситуации и направлений государственной политики. Например, налоговые доходы увеличиваются при росте экономической активности в стране, доходы от продажи государственной собственности - при проведении приватизации.

Целью бюджетных расходов является финансовое обеспечение деятельности государства по исполнению его экономических функций - распределения ресурсов, перераспределения и стабилизации. Расходы бюджета направляются, в первую очередь, в общественный сектор экономики для финансирования деятельности органов государственного управления по производству общественных благ (оборона, охрана правопорядка, культура и искусство, здравоохранение, образование, наука и т.п.), а также поддержки предприятий, находящихся в государственной собственности. Часть расходов осуществляется и за пределы общественного сектора: за счет государственных средств предоставляются пособия малоимущим гражданам, выплачиваются пенсии и стипендии, оплачиваются государственные заказы, к исполнению которых были привлечены частные фирмы. Расходы бюджета, их объем и структура подвержены более частым изменениям, чем его доходы.

1 Анализ доходов муниципального бюджета

1.1 Структура доходов бюджета

Структура доходов бюджета г.Рязань в 2004, 2005, 2006 годах

| Статья доходов | 2004 г. | 2005 г. | 2006 г. | |||

| Сумма тыс.руб. | Доля, % | Сумма тыс.руб. | Доля, % | Сумма тыс.руб. | Доля, % | |

| 1. Налоговые доходы, в т.ч. | 202400 | 54 | 225600 | 60 | 244600 | 60 |

| Налоги на прибыль, доход | 130500 | 35 | 145000 | 39 | 170000 | 42 |

| Налоги на товары и услуги, лицензионные и регистрационные сборы | 5200 | 1,4 | 2300 | 0,6 | 2600 | 0,6 |

| Налоги на имущество | 45000 | 12 | 52000 | 14 | 48000 | 12 |

| Платежи за пользование природными ресурсами | 1700 | 0,5 | 1800 | 0,5 | 1600 | 0,4 |

| Налоги на совокупный доход | 14800 | 4 | 17300 | 5 | 19600 | 5 |

| Прочие налоги, сборы, пошлины | 5200 | 1,4 | 7200 | 2 | 2800 | 0,7 |

| 2. Неналоговые доходы, в т.ч. | 56700 | 15 | 44800 | 12 | 53400 | 13 |

| Доходы от имущества, находящегося в государственной и муниципальной собственности или от деятельности государственных и мун. организаций | 35000 | 9 | 6700 | 2 | 4700 | 1 |

| Административные платежи и сборы | - | - | - | - | - | - |

| Штрафные санкции, возмещение ущерба | 1300 | 0,34 | 1100 | 0,3 | 700 | 0,1 |

| Прочие неналоговые доходы | - | - | - | - | - | - |

| Доходы от предпринимательской и иной деятельности, приносящей доход и пл. услуги | 20400 | 5,5 | 37000 | 10 | 48000 | 12 |

| 3. Межбюджетные трансферты, в т.ч. | 115000 | 30,7 | 104000 | 28 | 111000 | 27 |

| Дотации | 65000 | 17,4 | 64000 | 17 | 46000 | 11 |

| Субвенции | 40000 | 10,7 | 32000 | 9 | 48000 | 12 |

| Субсидии | 10000 | 2,7 | 8000 | 2 | 17000 | 4 |

| Всего доходы: | 374100 | 100 | 374400 | 100 | 409000 | 100 |

С помощью табл. 1 можно рассматривать основные группы доходов. Налог на прибыль, доход в общей сумме за рассматриваемые периоды колеблются в пределах 30% – 50%. Доля налогов на товары и услуги имеет тенденцию к снижению за 2004-2006 гг. от 1,4% до 0,6%. Налог на имущество в общей сумме доходов 2004 года составил 12%, но за последующие годы он вырос до 14%, а в 2006 году снизился до 12%. Платежи за пользование природными ресурсами остались прежними и составил 0,5% в 2005 году, но уменьшился до 0,4% в 2006г. Налоги на совокупный доход возросли с 4% в 2004 году и до 5% в 2006 г.

Прочие налоги, сборы, пошлины также имеют тенденцию к увеличению. В 2004 -2006 гг. данная группа составляла в общей сумме доходов 1,4%, а в 2006 уменьшилась до 0,7%.

Доля неналоговых доходов в 2004 – 2005 годах уменьшилась примерно с 15% - до 12%, но в 2006 г. повысилась до 13%.

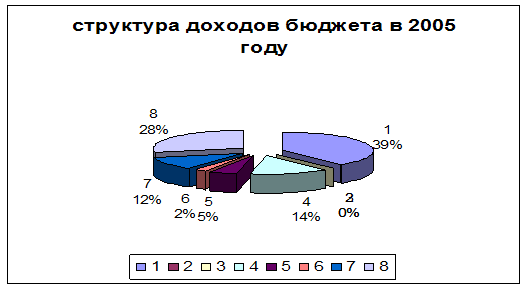

Если рассматривать структуру межбюджетных трансфертов, то она наиболее контрастна. В 2004 году процент межбюджетных трансфертов в общей сумме составил -30%. Однако 2005 году он снизился до 28%, а уже в 2006 году процент еще снизился до 27%. Более подробно остановимся на данных 2005 года и обратимся к диаграмме.

На рис. 1 приведена диаграмма, показывающая структуру налоговых и неналоговых доходов бюджета в 2005 году. Среди налоговых доходов наибольшая доля – 39% приходится на налоги на прибыль и доход, а среди неналоговых доходов самый большой процент занимают межбюджетные трансферты – 28%.

Рис.1. Структура доходов бюджета в 2005 году

1- налог на прибыль;

2- налог на товары и услуги;

3- платежи за пользование природными ресурсами;

4- налоги на имущество;

5- налоги на совокупный доход;

6- прочие налоги, сборы, пошлины;

7- неналоговые доходы;

8- межбюджетные трансферты.

Далее определим источники (налоговые и неналоговые) формирования доходов местного бюджета за 2004 – 2006гг.

Для анализа структуры доходов местного бюджета рассчитаем коэффициент налоговых доходов

где

где

Н – налоговые доходы бюджета,

Д – все доходы бюджета

![]()

![]()

![]()

Коэффициент налоговых доходов в местных бюджетах за 2004, 2005,2006 годы не превышает 0,6, что обусловлено значительностью неналоговых источников доходов.

Коэффициент налоговых доходов за 2004 год составляет 0,54; за 2005 год – 0,6, за 2006 год – 0,59. Это обусловлено большим ростом неналоговых источников доходов. Инструментом структурного анализа доходов бюджета является определение доли прямых и косвенных налогов. И прямые, и косвенные налоги вносят свой вклад в местный бюджет.

На основании анализа, приведенного в данном подразделе можно сделать следующие выводы. Доходы бюджета г. Рязань представлены в виде налоговых, неналоговых доходов, а также межбюджетных трансфертов.

Среди налоговых доходов наибольший вес занимает налог на прибыль, доход (2004 – 35%; 2005 – 39%; 2006 – 42%), в меньшей степени представлены платежи за пользование природными ресурсами (2004 – 0,5%; 2005 – 0,5%; 2006 – 0,4%).

Похожие работы

... решения данной задачи необходимо разрабатывать и широко обсуждать перспективы развития муниципальных финансов, оценивать их соответствие современным требованиям развития Российской Федерации, обоснованность выбора направлений и механизмов государственного финансового регулирования социально-экономических процессов в условиях проведения широкомасштабных реформ в нашей стране и высокого уровня ...

... , обеспечивает качественное и своевременное выполнение поставленных перед коллективом целей и задач. Целью данной работы является исследование организации «Муниципальный центр психологической службы образования г. Рязани» как объекта управление. 1. Название и местонахождение Официальное наименование учреждения «Муниципальный центр психологической службы образования г. Рязани». Адресные ...

... предполагается реализовать в муниципальных образованиях (г. Мичуринск, г. Кирсанов, р.п. Дмитриевка) социально значимые энергетические проекты. 2.2 Доходы от использования муниципального имущества муниципальным образованием К настоящему времени в муниципальной собственности уже находится основная часть ведомственного жилья, объектов городской инженерной инфраструктуры, объектов социального ...

... - объединяет пр-во, сбыт, финансы в основном в одной из материальных сфер про-ва (с~~оительство. пром-осты. Участники теряют хоз.-ю, коммер-ую и финансовую независимость. П ГК- ни уональные: ММК- многонациональные международные комлании. ~'1~~ - мсж;~-ыя монопо.~ия компании, многонационмьные или национальные по капиталу иконтролю и .~~сжд~ и ~ро,аы~ по ~фере дсятепьности, обладающие активами ...

0 комментариев