Навигация

Социальное влияние культуры как более известная субстанция находит свое выражение в обогащении среды и раскрытии творческого потенциала людей

138795

знаков

15

таблиц

12

изображений

2. Социальное влияние культуры как более известная субстанция находит свое выражение в обогащении среды и раскрытии творческого потенциала людей.

Значимое место в структуре расходов Министерства культуры Алтайского края занимают ассигнования на развитие поддержки художественного образования. В этих учреждениях уровень собственных доходов невелик, например, в 2004/2005 учебном году в детские музыкальные и художественные школы республики поступило всего 26569,9 тыс. руб., доходы от основных видов деятельности составили 1891,2 тыс. руб., или 7% от расходов, прочие доходы и поступления, спонсорские средства - 239,7 тыс. руб.

Средства распределяются по-разному, в одних - остаются полностью в собственном распоряжении, в других - поступают в бюджет органа местного самоуправления. Таким образом, каждым органом местного самоуправления эта доля в соответствии с законом определяется самостоятельно, с учетом культуры самих чиновников и рассмотрения ими культуры как фактора развития территорий, или как результата социально-экономического развития.

В рамках действующего законодательства, ограниченного платежеспособного спроса и существующей в большинстве учреждений организационной культуры ситуация с платными услугами в сфере художественного образования подлежит на мой взгляд на некоторое время консервации.

Таким образом, создание Банка культуры в городе Барнауле является весьма эффективным направлением государственной поддержки Алтайского краевого театра драмы.

Кроме того, можно выделить несколько конкретных направлений государственного фиксирования и поддержки Алтайского краевого театра драмы со стороны руководства Алтайского края. К основным из них можно отнести следующие мероприятия, отраженные в таблице 3.2

Таблица 3.2

Направления государственной поддержки Алтайского краевого театра драмы

| № п\п | Наименование направления | Ориентировочная сумма, тыс. руб. |

| 1 | Проведение мероприятий по социальному заказу со стороны администрации города Барнаула и Алтайского края | 178 |

| 2 | Проведение концертных программ краевого и городского уровня | 190 |

| 3 | Целевые мероприятия для государственных учреждений города с показом спектаклей | 190 |

| 4 | Творческие встречи артистов театра | 230 |

| 5 | Тесное сотрудничество с ВУЗами города Барнаула через договорную систему | 221 |

| 6 | Работа с малоимущими и социально- незащищенными слоями населения города через отделы социальной защиты администрации города | 250 |

| 7 | Договоры о сотрудничестве с войсками РФ на шефской основе | 140 |

| 8 | Премьерные спектакли и новые постановки | 178 |

| 9 | Проведение концертов с участием звезд российской эстрады | 190 |

| 10 | Ежегодное проведение студенческих театральных фестивалей, джазовых концертов, фестивалей «Звезды Алтая» | 350 |

| ИТОГО | 2117 |

Таким образом, как видно из табл. 3.2 предполагаемый объем государственной поддержки театра на 2006 год составит сумму 2117 тыс. руб.

В таблице 3.3 представлена характеристика предлагаемых направлений государственной поддержки Алтайского краевого театра драмы на 2006 год

Таблица 3.3

Примерный перечень мероприятий в рамках государственной поддержки Алтайского краевого театра драмы

| № п\п | Наименование мероприятия | Предполагаемое число зрителей, чел. | Предполагаемый доход, руб. |

| 1 | Концерт «Звезды Алтая» 03.03.06 | 383 | 40620 |

| 2 | Фестиваль «Алтайская весна» с 30.04.06 по 04.05.06 | 1329 | 42300 |

| 3 | Спектакль «Слишком женатый таксист» для отдела социальной защиты Администрации города 04.06.2006 | 553 | 25000 |

| 4 | Краевое родительское собрание с показным спектаклей «Любовь втроем» 25.11.2006 | 300 | 15000 |

| 5 | Алтайский джазовый фестиваль с 28.03 06 по 30.03 06 | 1215 | 13250 |

| 6 | Спектакль «Неуловимый фунтик» для ОРИДИ (06.01.06) | 300 | 60000 |

| 7 | Рождественский джазовый бал (07.01.06) | 526 | 83190 |

| ИТОГО | - | 279360 |

Таким образом, проведение мероприятий в рамках государственной поддержки позволит получить театру дополнительный доход в сумме 279360 руб. в 2006 году.

Руководством Алтайского краевого театра драмы был разраьотан перспективный план мероприятий, направленных на повышение доходов от основной деятельности театра на 2005 год.

Таблица 3.4

Сравнительная таблица доходов от спектаклей за 2004 и 2005 годы

| Месяц | 2004 год | 2005 год | ||

| Дневные спектакли | Вечерние спектакли | Дневные спектакли | Вечерние спектакли | |

| январь | 223440 | 459550 | 281260 | 519410 |

| Окончание табл. 3.4 | ||||

| февраль | 614130 | 0 | 474320 | |

| март | 553020 | 15040 | 640500 | |

| апрель | 440690 | 0 | 593180 | |

| Май | 408740 | 0 | 372380 | |

| июнь | 108500 | 140000\154000 | ||

| июль | 0 | 80000\88000 | ||

| август | 0 | 0 | ||

| сентябрь | 207340 | 150000\165000 | ||

| октябрь | 484680 | 400000\440000 | ||

| ноябрь | 758690 | 600000\660000 | ||

| декабрь | 186640 | 406510 | 528000\581000 | |

| ИТОГО | 410080 | 4441850 | 296300 | 4497790\4687790 |

| ВСЕГО | 4851930 | 4794090\4984090 | ||

Таким образом, план году 5 месяцев в 2005 году выполнен на 111 % при плане 2602000 руб., факте 2896090 руб.

Предположим, что в 6 и 7 месяце план будет выполняться такими же темпами, то есть на 110 %.

Средняя посещаемость спектаклей за 2003 и 2004 оды сложилась на уровне 60 %, средняя цена на билеты : дневные : 80 руб, вечерние – 126 руб.

Рассчитаем предполагаемый доход от внедрения мероприятий на 2005 год при средней наполняемости зала 60 %, средней цены на билет: дневные : 80 руб., вечерние – 126 руб., а также при условии, что количество спектаклей останется прежним, то есть равным 186.

Таблица 3.5

Предполагаемый доход от внедрения мероприятий на 2005 год

| Месяц | Количество спектаклей, 2005 год | Зрители, 60 % | Средняя цена дневных - 80 руб. | Средняя цена вечерних - 126 руб. | ИТОГО |

| январь | 10\13 | 2500\3500 | 200000 | 441000 | 641000 |

| февраль | 18 | 4600 | - | 579600 | 579600 |

| март | 19 | 4800 | - | 604800 | 604800 |

| апрель | 18 | 4500 | - | 567000 | 567000 |

| май | 22 | 5500 | - | 693000 | 693000 |

| июнь | 10 | 2500 | - | 175000 | 175000 |

| июль | 22 | 3000 | - | 120000 | 120000 |

| Окончание табл. 3.5 | |||||

| август | 0 | 0 | - | - | - |

| сентябрь | 6 | 1500 | - | 189000 | 189000 |

| октябрь | 16 | 4800 | - | 604800 | 604800 |

| ноябрь | 20 | 5000 | - | 630000 | 630000 |

| декабрь | 10\12 | 2500\3000 | 200000 | 378000 | 578000 |

| ВСЕГО | 186 | 47700 | 400000 | 4982200 | 5382200 |

Таким образом, мы имеем три варианта предполагаемой выручки по билетам при внедрении мероприятий:

1. 4794090 и- при условии выполнения первых 5 месяцев 2005 года по факту, а 6-7 месяца – на 100%

2. 4984090 руб. – при условии выполнения плана 2005 года на 110%

3. 5382200 руб. – при условии наполняемости зала 60 %, средней цене билета : дневные: 80 р, вечерние – 126 руб.

План, разработанный по 3 варианту является наиболее оптимальным для Алтайского театра драмы.

ЗАКЛЮЧЕНИЕ

В ходе выполнения дипломной работы была достигнута ее основная цель и решены все задачи, оставленные во введении. В заключении сделаем несколько общих выводов по работе.

Понятие “культура” означает исторически определенный уровень развития общества, творческих сил и способностей человека, выраженный в типах и формах организации жизни и деятельности людей, а также в создаваемых ими материальных и духовных ценностях.

Задачи культуры - совокупность ролей, которые выполняет культура по отношению к сообществу людей, порождающих и использующих (практикующих) ее в своих интересах; совокупность селектированных историческим опытом наиболее приемлемых по своей социальной значимости и последствиям способов (технологий) осуществления коллективной жизнедеятельности людей.

Культура представляет собой многофункциональную систему. Главная задача феномена культуры человеко-творческая, или гуманистическая. Все остальные так или иначе связаны с ней и даже вытекают из нее. Задачу трансляции социального опыта нередко называют задачей исторической преемственности, или информационной. Задачу трансляции социального опыта нередко называют задачей исторической преемственности, или информационной. Регулятивная задача культуры связана, прежде всего, с определением различных сторон, видов общественной и личной деятельности людей. Семиотическая или знаковая задача, представляя собой определенную знаковую систему культуры, предполагает знание, владение ею. Ценностная, или аксиологическая задача отражает важнейшее качественное состояние культуры.

При оценке искусства и культуры необходимо использовать ряд показателей, которые будут характеризовать состояние объектов искусства и культуры в динамике.

По большинству показателей культуры и искусства в городе Барнауле, можно сделать вывод об упадке культурного уровня в 2004 году по сравнению с 2003 годом. На основании проведенных исследований необходимо реализовать мероприятия по развитию культурно- духовной сферы в городе Барнауле.

В ближайшее десятилетие стране грозит увеличивающееся отставание от развитых стран в широком использовании имеющегося культурного потенциала, во внедрении новых информационных средств, в активизации модернизационных процессов в обществе, т.е. постепенное снижение общего культурного уровня представителей трех поколений: учащихся, которые будут в дальнейшем нести ответственность за социальное и экономическое состояние страны; взрослого работающего населения, которое сегодня занято в системе общественного разделения труда и функций, и старшего, культурный потенциал которого уже сегодня оказывается невостребованным.

Кризисные явления в сфере культуры усугубляются как в связи с недостаточным государственным финансированием, так и в связи с неэффективностью существующих механизмов расходования бюджетных средств. Государственные ассигнования в настоящее время направляются преимущественно на финансирование существующей бюджетной сети, которое осуществляется по сметному принципу.

Одним из таких примеров выступает Алтайский краевой театр драмы, взятый в качестве объекта исследования в рамках данной дипломной работы.

Алтайский краевой театр драмы - это старейший театр на Алтае, один из крупнейших театральных коллективов Западной Сибири. Организован в ноябре 1921 года на основе слияния лучших профессиональных театральных сил края в труппу Первого Государственного театра.

В театральном сезоне 1999-2005 гг. Алтайский краевой театр драмы имеет в репертуаре около 20 постановок, и в своем творчестве ориентируется на лучшие образцы русской и зарубежной классики: "Три сестры" А.П. Чехова, "Счастливый день" и "Свои люди - сочтемся" А.Н. Островского, "Тартюф" Ж.-Б. Мольера, "Деревья умирают стоя" А. Касона.

В своей деятельности Алтайский краевой театр драмы руководствуется Законом о культуре, Гражданским кодексом РФ и Уставом, а также другими нормативными актами РФ и Алтайского края.

Учредителем театра является Алтайский край в лице Министерства имущественных отношений Алтайского края. Театр находится в отраслевом подчинении Министерства культуры Алтайского края.

Целью деятельности театра является формирование и удовлетворение потребностей населения Восточно- Сибирского региона в сценическом искусстве, развитие театра, как вида искусства и искусства в других регионах России и за рубежом.

Предметом деятельности театра является создание и прокат спектаклей

Управление театром осуществляется в соответствии с законодательством РФ и Уставом театра.

Художественный руководитель – директор является высшим должностным лицом, который назначается и освобождается от должности Министерством культуры Алтайского края по согласованию с Министерством имущественных отношений Алтайского края.

Результаты анализа баланса позволяют сделать вывод, что в 2002 году предприятие было относительно стабильно, однако в 2003 году, а тем более в 204 году большинство статей баланса предприятия практически стало равно 0, что является отрицательной тенденцией и свидетельствует об ухудшении финансового состояния театра в 2004 году.

Показатели фиансово- экономической деятельности театра свидетельствуют об отрицательном финансовом состоянии театра, особенно об его ухудшении к 2004 году. Так чистая прибыль театра в 2002 и 2004 годах составила отрицательное значение.

Среднесписочная численность работников, занятых театрально- зрелищной деятельность в 2003 году составила 122 человека.

За 2003 год было показано спектаклей при плане 172 фактически 177 спектаклей, что составило к плану 103 %. Число зрителей при плане 54,4 тыс. руб. фактически составило 54,8 тыс. , что составило к плану 101 %. Вместимость зрительного зала с учетом произведенного капитального ремонта – 416 мест, средняя наполняемость зала – 250 мест. Средняя цена билета на вечерни спектакли – 116 руб., средняя цена билета на дневной спектакль – 67 руб.. Стоимость аншлага – 47,4 тыс. руб.

Дебиторская задолженность по состоянию на 0.101.2004 составила в сумме 650,6 тыс. руб.. Кредиторская задолженность по состоянию на 01.01.2004 составила в сумме 225,7 тыс. руб..

В 2003 году наибольшую долю выручки собрал спектакль «Люми» (20%), а наименьшую – Елена Премудрая (5%).

Среднесписочная численность работников, занятых театральной деятельностью в 2004 году составила 126 человек.

В течение 2004 года было показано 186 спектаклей при плане 182, что составило к плану 104 %.

Средняя наполняемость зала 274 места или 65 %.

Средняя цена билета на вечерние спектакли составила 122 руб., на дневные - 80 руб.

В 2004 году выпущено 7 новых спектаклей.

Получено из бюджета на новые постановки 1417,3 тыс. руб.

Получено доходов от премьерных спектаклей 2570,9 тыс. руб.

Средняя продолжительность проката спектаклей 2-3 года.

Дебиторская задолженность на 01.01.2005 уменьшилась по сравнению с дебиторской задолженностью на 01.01.2004 на 267,1 тыс. руб. и составила 383,4 тыс. руб..

Кредиторская задолженность на 01.01.2005 составила 145,4 тыс. руб., что на 80,3 тыс. руб. меньше, чем на 01.01.2004.

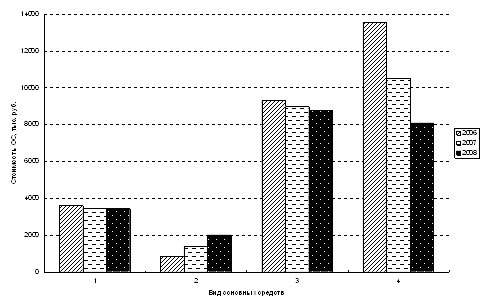

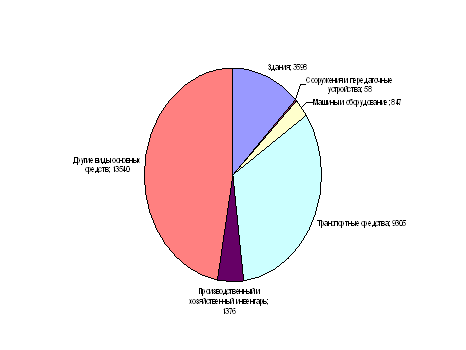

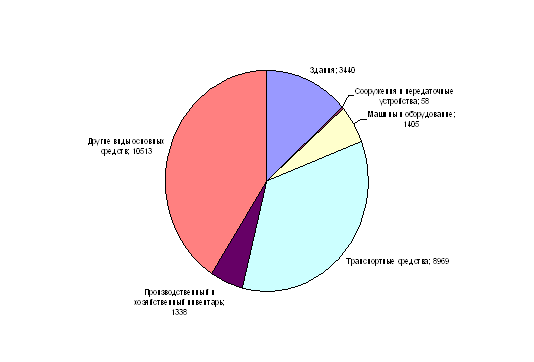

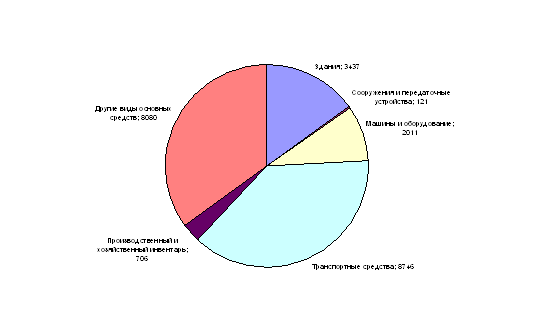

При анализе основных средств театра следует отметить, что рост отдачи и снижение фондоемкости в 2004 году характеризует улучшение использования основных средств театра в 2004 году по сравнению с 2003 годом.

Ликвидность предприятия при вертикальном анализе можно охарактеризовать положительно, так как значения коэффициентов соответствуют нормативным.

Анализ финансово-хозяйственной деятельности театров в городе Барнауле за 11 месяцев 2005 г. показывает, что существует большой разброс показателей удельного веса собственных средств.

Театры города далеко не в полной мере используют свои возможности для качественного удовлетворения потребительских вкусов и улучшения своего финансового состояния.

Существующая унификация театров в рамках репертуарного театра обусловливает определенную узость репертуара. Решение проблемы невостребованности актеров, режиссеров, художников и более активная политика обновления репертуара театров связаны с поиском и использованием новых более динамичных моделей организации театральной деятельности.

В рамках третьей главы дипломной работы предложена маркетинговая стратегия привлечения зрителей театра.

В рамках предлагаемой стратегии Алтайского краевого театра драмы следует концентрироваться на удержании эффективных зрителей и увеличении их численности, одновременно оптимизируя работу с малоприбыльными категориями. Данная концепция взаимоотношений изначально предполагает долгосрочное и устойчивое сотрудничество в рамках целостности системы "театр - зритель".

Задача руководства театра, с точки зрения театрального проекта, заключается в повышении заполняемости залов, снижении затрат на рекламные и маркетинговые издержки, более эффективном распространении билетов и постоянном "ведении" зрителя вне фестиваля.

Это становится возможным благодаря современным CRM-технологиям, новым методам, которые способны помочь грамотно выстроить партнерские отношения.

Реализация маркетинговой стратегии приведет к появлению общей прибыли в размере 129,6 тыс. руб. за 7 лет ее внедрения. Таким образом, внедрение маркетинговой стратегии благоприятно скажется на финансовом состоянии театра.

Единственно реальным способом активизации Алтайского краевого театра драмы является создание Банка культуры или Фонда развития культуры на территории города Барнаула как направления государственной поддержки театра.

Кроме того, можно выделить несколько конкретных направлений государственного фиксирования и поддержки Алтайского краевого театра драмы со стороны руководства Алтайского края. Предполагаемый объем государственной поддержки театра на 2006 год составит сумму 2117 тыс. руб.

Проведение мероприятий в рамках государственной поддержки позволит получить театру дополнительный доход в сумме 279360 руб. в 2006 году.

Разработанные в рамках дипломной работы концепции улучшения финансового состояния театра были приняты его руководством к сведению и дальнейшей реализации в практической деятельности.

ЛИТЕРАТУРА

1. Конституция РФ от 12 декабря 1993г.

2. Гражданский кодекс РФ

3. Федеральный закон РФ от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях»

4. Федеральный закон РФ от 8.08.2001 г. «О государственной регистрации юридических лиц»

5. Постановления Правительства РФ от 5.01.1998 г. № 3 «О порядке закрепления и использования находящихся в федеральной собственности административных зданий, строений и нежилых помещений»

6. Постановления Правительства РФ от 30.06.1998 г. № 685 «О мерах по обеспечению поступления в федеральный бюджет доходов от использования федерального имущества»

7. Постановления Правительства РФ от 3.07.1998 г, № 696 «Об организации учета федерального имущества и ведения Реестра федерального имущества»

8. Постановления Правительства РФ от 9.09.1999 г. № 1024 «О Концепции управления государственным имуществом и приватизации в Российской Федерации»

9. Постановления Правительства РФ от 4.10.1999 г. № 1116 «Об утверждении порядка отчетности руководителей федеральных государственных унитарных предприятий и представителей Российской Федерации в органах управления открытых акционерных обществ

10. Постановления Правительства РФ от 11.01.2000 г. № 23 «О реестре показателей экономической эффективности деятельности федеральных государственных унитарных предприятий и открытых акционерных обществ, акции которых находятся в федеральной собственности

11. Постановления Правительства РФ от 16.03.2000 г. № 234 «О порядке заключения трудовых договоров и аттестации руководителей федеральных государственных унитарных предприятий

12. Распоряжения Мингосимущества РФ от 16.02.2000 г. № 189-р «Об утверждении Примерного контракта с руководителем федерального государственного унитарного предприятия

13. Распоряжения Минимущества РФ от 7.06.2002 г. № 1424-р «Об утверждении Примерного положения о комиссии федерального органа исполнительной власти по анализу эффективности деятельности федеральных государственных унитарных предприятий»

14. Приказ Минэкономразвития РФ, Минимущества РФ и МНС РФ от 18.09.2001 г. № 320/208/БГ-3-21/355-а «Об утверждении Порядка определения и перечня показателей экономической эффективности деятельности федеральных государственных унитарных предприятий и открытых акционерных обществ, акции которых находятся в федеральной собственности.

15. Абрютина М.С. Анализ финансово-экономической деятельности предприятий: Учеб. пособ./ М.С. Абрютина, А.В. Грачев.-2-е изд., испр.- М.:Дело и сервис, 2003.- 256 с.

16. Алексеева М.М. Планирование деятельности фирмы: Учеб. пособ.- М.: Финансы и статистика, 2003.- 456с.

17. Ахмедуев А. Казенные предприятия: функции, критерии и механизм хозяйствования // Экономист. – 2003. - №9. – С. 56

18. Ахмедуев А. Механизм хозяйствования государственных и муниципальных предприятий// Экономист. – 2004. - №10. – С. 23

19. Бабиков М.М. Правовые проблемы реализации государственной собственности.- Иваново , 2003. – 452 с.

20. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – 4-е изд. – М.: Финансы и статистика, 2003. – 352 с.

21. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта/ И.Т. Балабанов.- М.: Финансы и статистика, 2003.- 112с.: ил.

22. Белолипецкий В.Г. Финансы фирмы - М.: ИНФРА-М, 2002. - 298с.

23. Бородина Е.И. Финансы предприятий: Учебное пособие. - М.: Банки и биржи, ЮНИТИ, 2002 - 208с.

24. Бухалков М.И. Внутрифирменное планирование: Учеб. – М.: Инфра- М, 2002. – 392 с.

25. Вакуленко Т.Г. Анализ бухгалтерской ( финансовой) отчетности для принятия управленческих решений / Т.Г. Вакуленко, Л.Г. Фомина.- СПб.: Герда,2002.-288с.

26. Вахрин П. И. Финансовый анализ в коммерческих и некоммерческих организациях : Учеб.пособ. /П.И. Вахрин.- М.: Маркетинг,2002.- 319с.

27. Виртянский В. Правовое положение государственных и муниципальных предприятий // Журнал российского права. – 2004. - №10-11

28. Витрянский В. Эти загадочные унитарные предприятия // Экономика и жизнь. – 2004. № 32-33

29. Донцова Л. В. Комплексный анализ бухгалтерской отчетности/ Л.В. Донцова, Н.А. Никифорова.- 3- е изд., перераб.,доп.- М.: Дело и сервис,2002.- 304 с.

30. Ефимова О.В. Финансовый анализ. - 3 изд., переаб., доп. – М.: Бух. учет, 2003. – 351 с.

31. Идрисов А. Б. Стратегическое планирование и анализ эффективности инвестиций / А.Б. Идрисов, С.В. Картышев, А.В. Постников.- 2-е изд.,стереотип.- М.: Филинъ,2003.-272 с.

32. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – 2 изд., пераб., доп. – М.: Центр экономика и маркетинга, 2002. – 188 с.

33. Ковалев А. И. Анализ финансового состояния предприятия / А.И. Ковалев, В.П. Привалов.- 4-е изд.,испр.,доп.- М.:Центр экономики и маркетинга,2002.- 208 с.

34. Кожинов В.Я. Бухгалтерский учет: Прогнозирование финансового результата: Учебно- метод. пособ. –М.: Экзамен, 2002. – 319 с.

35. Кошкина Г.М. Финансы предприятия: Тексты лекций. – Новосибирск: НГАЭиУ, 2004. – 150 с.

36. Крейнина М.Н. Финансовый менеджмент: Задачи, деловые ситуации и тесты. – М.: Дело и сервис, 2003. – 111с.

37. Крылов Э.И. Анализ эффективности инвестиционной, инновационной, финансовой и хозяйственной деятельности предприятия / Э.И. Крылов.- СПб.: Гос. ун-т экон. и финансов,2001.- 356с.

38. Любушин Н.П., Лещева В.Б., Дькова В.Г. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ – ДАНА, 2003. – 471 с.

39. Лялин В.А. Финансовый менеджмент / В.А. Лялин, П.В. Воробьев.- М.: Д и С, 2000.- 405 с.

40. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – 2-е изд., испр. И доп. – М.: ИНФРА-М, 2003. – 344 с

41. Справочник финансиста предприятия/ Баранникова Н.П., Бурмистрова Л.А., Винслав Ю.Б. – 2 изд., доп., переаб. – М.: Инфра- М, 2003. – 558с.

42. Тренев Н.Н. Предприятие и его структура. Диагностика. Управление. Оздоровление: Учеб. пособ. / Н.Н. Тренев.- М.: Приор,2002.- 240 с.

43. Управление организацией : Учеб. / Под ред. А.А. Поршнева, З.П. Румянцевой, Н.А. Саломатина.- 2-е изд.,перераб.,доп.- М.: Инфра –М ,2000.- 669 с.

44. Финансовая стратегия предприятия в современных условиях / О.В. Терещенко,Е.В. Титаев,А.С. Белый и др.- Новосибирск: НГТУ,2003.- 149с.

45. Финансовый менеджмент: теория и практика/ Под ред. Стояновой Е.С.- М.: Перспектива, 2003. – 267 с.

46. Финансы: Учеб. пособие / Под ред. А.М. Ковалевой. – М.: Финансы и статистика, 2001. – 384 с

47. Шевченко В.А. Несостоятельность производства и его оздоровление / В.А. Шевченко.- М.: Дело и сервис,2002.- 257 с.

48. Шеремет А.Д Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин.- М.: Инфра- М,2002.-256 с.

49. Экономическая стратегия фирмы: Учеб. пособ. / Под ред. А.П. Градова.- 3-е изд.,испр.- СПб.: Спецлит,2002.- 589 с.

50. Экономика предприятия : Учеб. пособ. / В.В. Бузырев, Т.А. Иващенцева, А.Г. Кузьминский и др.- Новосибирск: НГАСУ,2003.- 312 с.

Похожие работы

... для принятия взвешенных решений по совершенствованию системы управления персоналом. С целью совершенствования системы стимулирования персонала, сохранения ценных сотрудников и привлечения новых в ООО «М-Строй» был проведен анализ степени удовлетворенности сотрудников работой, предприятием, существующей системой стимулирования труда. Оценивалась административная деятельность руководства, условия ...

... и анализ конкурентов, анализ тенденции рынка ресторанных услуг необходимы для сохранения и приумножения конкурентных преимуществ. 2. Проектно – организационный раздел 2.1 Разработка проекта мероприятий по совершенствованию деятельности предприятия На основании выводов аналитического раздела разработан проект мероприятий по совершенствованию деятельности предприятия. 1. Доставка ...

... бизнеса на базе ERP-системы и СМК. Сердцевиной цикла является бизнес-моделирование . 2.2 Уровни бизнес-моделирования Связь методик и инструментов совершенствования деятельности предприятия реализуется на трех уровнях: 1. Концептуальное моделирование - для определения направления развития предприятия. 2. Логическое моделирование - для описания деятельности предприятия ...

... . Система улучшения использования основных фондов включает в себя техническое совершенствование средств труда, увеличение времени работы машин и оборудования, а также улучшение организации и управления производством. 2. Анализ использования основных производственных фондов ОАО «Ярнефтехимстрой» строительного управления №3 2.1 Краткая характеристика ОАО «Ярнефтехимстрой» строительного ...

0 комментариев