Навигация

Анализ показателей прибыльности и безубыточности работы предприятия

59227

знаков

11

таблиц

3

изображения

Содержание

Введение

1. Теоретические основы анализа показателей прибыльности и безубыточности работы предприятия

1.1 Понятие прибыли и содержание процесса управления финансовыми результатами

1.2 Метод маржинального анализа финансовых результатов

2. Анализ финансовых результатов ОАО ПО «АМЗ»

2.1 Организационно-экономическая характеристика ОАО ПО «АМЗ»

2.2 Факторный анализ финансовых результатов

2.3 Анализ финансовых результатов на основе маржинального подхода

3. Мероприятия по повышению эффективности политики управления финансовыми результатами

Заключение

Список литературы

Введение

В условиях рыночной экономики эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах.

В настоящее время в условиях российской экономики функционирует значительное количество предприятий, финансовое положение которых близко к критическому. Такое положение дел часто обусловлено проблемами денежного обращения, когда даже при положительном финансовом результате предприятие не располагает необходимыми оборотными средствами.

Возможным выходом из сложившейся обстановки является проведение эффективной политики в сфере управления финансовыми результатами путем принятия рациональных управленческих решений на основе точных (математических, статистических) методов с использованием принципов управленческого учета в качестве основы единой информационной базы. Обеспечением таких управленческих решений являются такие элементы управления финансовыми результатами, как оперативный учет, внутренняя отчетность, система бюджетов, анализ безубыточности для обоснования управленческих решений.

Таким образом, рассмотрение вопроса о сущности и формировании финансовых результатов хозяйствующего субъекта является важным и актуальным в условиях рыночной экономики.

Все вышеуказанные факторы обуславливают важность и актуальность темы курсовой работы.

Целью курсовой работы является разработка практических рекомендаций по совершенствованию системы повышения прибыльности и безубыточности работы организации.

Достижение поставленной цели предполагает необходимость решения следующих задач:

– раскрыть содержание прибыльности и безубыточности;

– провести анализ финансовых результатов деятельности организации;

– исследовать возможности улучшения финансовых результатов при помощи метода анализа безубыточности;

– разработать мероприятия по повышению эффективности деятельности организации.

Предметом исследования явились организационно-методические проблемы и методы управления финансовыми результатами организации.

Объектом исследования являются финансовые результаты деятельности ОАО ПО «АМЗ».

Теоретической и методологической основами исследования послужили законодательные акты и нормативные документы, труды отечественных и зарубежных ученых в области управления, экономического и финансового анализа. В курсовой работе были использованы подходы российских и зарубежных экономистов. В частности, в процессе исследования были изучены труды отечественных ученых: И.А. Бланка, Л.Т. Гиляровской, Л.Л. Ермоловича, В.В. Ковалева, Д.В. Лысенко, Г.В. Савицкой, Н.Н. Селезневой, А.Д. Шеремета и др.

В процессе исследования применялись следующие методы: расчетно-вариантный, балансовый, статистический, группировки и сравнения, маржинальный анализ финансовых результатов.

Практическая значимость курсовой работы заключается в том, что практическая реализация результатов исследования способствуют возможности совершенствования системы управления финансовыми результатами ОАО ПО «Алтайский моторный завод».

1. Теоретические основы анализа показателей прибыльности и безубыточности работы предприятия

1.1 Понятие прибыли и содержание процесса управления финансовыми результатами

В работах экономистов имеются широкие подходы к определению финансового результата.

Традиционно выделяется два таких подхода. В отечественной науке эти подходы именуются как статический и динамический, в зарубежных исследованиях – как экономический и бухгалтерский, но сущность их одинакова.

Статическое (экономическое) понимание финансового результата обычно базируется на изменении степени благосостояния хозяйствующего субъекта. Такая точка зрения высказывалась М.И. Кутером [21, с. 152].

По мнению А.Н. Гаврилова и А.А. Попова, финансовый результат также является финансово-экономической базой приращения собственного капитала предприятия. Кроме того, положительный финансовый результат свидетельствует об эффективном и целесообразном использовании активов предприятия, его основного и оборотного капитала [14, с. 302].

Динамический (бухгалтерский) подход к пониманию финансового результата основан на соотнесении доходов и расходов хозяйствующего субъекта.

Ю.В. Богатин при характеристике динамической модели также отмечает, что разность между доходами и расходами может быть положительной, тогда речь идет о прибыли, или отрицательной, тогда ее квалифицируют как убыток [9, с. 151]. Таким образом, убыток можно рассматривать как прибыль с отрицательным знаком. Отсюда появляется весьма распространенная модель, согласно которой доходы – это поток средств, втекающих в предприятие, а расходы – поток средств, вытекающих из предприятия; прибыль (убыток) – разность, которая образуется между ними и которая, оседая в балансе, изменяет (модифицирует) его.

Экономический подход не делает различия между реализованными и нереализованными доходами; напротив, бухгалтерский подход, руководствуясь принципом осторожности (консерватизма), согласно которому «расходы всегда очевидны, а доходы всегда сомнительны» или «лучше раньше признать расходы, чем позже, и лучше позже признать доходы, чем раньше», не спешит признавать нереализованный доход, точнее, этот доход будет признан как прибыль лишь после его реализации. [15, с. 365].

И.А. Бланком понятие прибыли характеризуется следующим образом: «Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предприятием деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности» [8, с. 10]. По нашему мнению, данная трактовка прибыли наиболее полно сближает экономическую и бухгалтерскую ее трактовку.

Итак, оба подхода к интерпретации категории «прибыль» достаточно логичны и, в принципе, не противоречат друг другу. Экономический подход полезен для понимания сущности прибыли, бухгалтерский – для понимания логики и порядка ее практического исчисления.

По мнению Д.В. Лысенко, финансовый результат – обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования [23, с. 81].

Д.В. Лысенко [23, с. 81] считает, что в рыночной экономике самым главным показателем эффективности работы организации является результативность. Понятие «результативность» складывается из нескольких важных составляющих финансово-хозяйственной деятельности организации. Наиболее общей характеристикой результативности финансово-хозяйственной деятельности принято считать оборот, т.е. объем продаж продукции (услуг) за определенный период. Для организаций, работающих в условиях рыночных отношений, основным показателем, отражающим результативность их деятельности, становится прибыль.

Для анализа результативности деятельности организации Д.В. Лысенко рекомендует проводить оценку следующих показателей (Таблица 1).

Таблица 1 – Структура показателей результативности (прибыльности) деятельности организации [23, с. 82]

| Показатель | Характеристика |

| Доходы организации | Рассчитываются как сумма выручки (нетто) от продаж товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) (ф. №2, стр. 010), процентов к получению (ф. №2, стр. 060), доходов от участия в других организациях (ф. №2, стр. 080), прочих доходов (ф. №2 стр. 090) |

| Расходы организации | Рассчитываются как сумма себестоимости проданных товаров, продукции, работ, услуг (ф №2, стр. 020), управленческих и коммерческих расходов (ф. №2 стр. 030+040), процентов к уплате (ф. №2, стр. 070), прочих расходов (ф. №2, стр. 100) |

| Валовая прибыль | Рассчитывается как разность между выручкой от продаж (ф. №2, стр. 010) и себестоимостью реализованной продукции (ф. №2, стр. 020) |

| Прибыль (убыток) от продаж | Рассчитывается как разность между выручкой от продаж (ф. №2, стр. 010) и полной себестоимостью реализованной продукции (ф. №2, стр. 020+030+040), включающей в себя себестоимость реализованной продукции, коммерческие и управленческие расходы |

| Прибыль (убыток) до налогообложения | Разность между доходами и расходами от основной, производственной, финансовой и инвестиционной деятельности |

| Чистая прибыль (убыток) отчетного периода | Формируется как прибыль (убыток) от продаж (плюс, минус) сальдо доходов и расходов от прочей деятельности (плюс, минус) отложенные налоговые активы, отложенные налоговые обязательства минус текущий налог на прибыль |

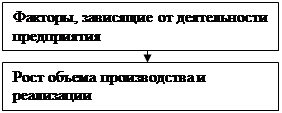

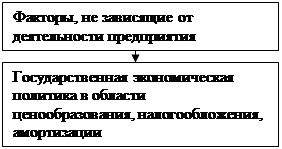

Рассмотрение сущности результативности позволяет определить основные задачи ее анализа.

Они заключаются в следующем:

а) определить достаточность достигнутых результатов для рыночной финансовой устойчивости организации, конкурентоспособности, обеспечения надлежащего качества жизни трудового коллектива;

б) изучить источники возникновения и особенности воздействия на результативность различных факторов;

в) рассмотреть основные направления дальнейшего развития анализируемого объекта [23, с. 83].

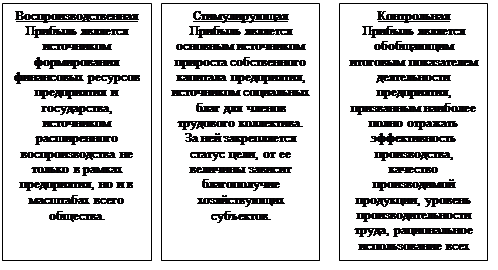

Таким образом, значение прибыли состоит в том, что она является целью и конечным финансовым результатом хозяйственной деятельности организации; важнейшим показателем эффективности; источником для осуществления расширенного воспроизводства, а также для удовлетворения материальных потребностей и социальных нужд трудового коллектива. Кроме того, за счет прибыли выполняются финансовые обязательства перед бюджетом.

Но, для оценки эффективности работы организаций недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что организация работает хорошо. Абсолютная сумма прибыли не позволяет судить о степени доходности той или иной организации. Поэтому для определения эффективности произведенных затрат необходимо использовать относительный показатель – уровень рентабельности.

Прибыль и рентабельность – тесно взаимосвязанные понятия, но не тождественные по своим аналитическим возможностям [20, с. 67].

Рентабельность – синтетический показатель, отражающий многие стороны деятельности организаций за определенный период. В экономической теории применяется несколько определений категорий рентабельности:

1) прибыльность,

2) отношение полезного результата торговой деятельности в виде прибыли к стоимости совокупных затрат на ее получение,

3) сопоставление результатов хозяйственной деятельности с затратами или ресурсами,

4) интегральный показатель, обобщающий другие показатели эффективности.

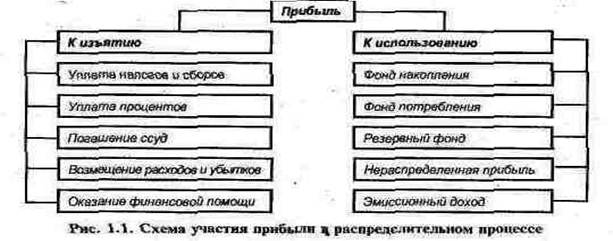

Процесс управления финансовыми результатами включает механизм их формирования, распределения и использования [8, с. 11]. Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности, выступают виды прибыли, представленные в Приложении 1. В механизме формирования балансовой прибыли учитывается прибыль от всех видов деятельности предприятия.

Во-первых, валовая прибыль включает прибыль от реализации товарной продукции, которая является основной частью балансовой прибыли.

Во-вторых, в механизм формирования прибыли включается прибыль от реализации прочей продукции и услуг нетоварного характера, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия. А также входит прибыль от реализации основных фондов и другого имущества. Наконец, в механизме формирования прибыли отражаются прочие доходы и расходы, т.е. результаты от прочих операций [8, с. 11].

Распределение прибыли является составной и неразрывной частью общей системы распределительных отношений и, пожалуй, наравне с распределением дохода физических лиц, самой главной.

По сути распределение прибыли следует рассматривать в трех направлениях:

1. Бюджет;

2. Предприятие;

3. Собственники предприятия.

Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли.

Налог на прибыль как прямой налог должен выполнять свое основное функциональное назначение – обеспечивать стабильность инвестиционных процессов в сфере производства продукции (товаров и услуг), а также законное наращивание капитала.

Порядок формирования состава затрат, относимых на издержки производства и обращения, определяет также и объем налогооблагаемой прибыли. Изменения в порядке исчисления прибыли предприятия и уплате с нее налога на прибыль рассмотрим, анализируя нормативные законодательные акты Российской Федерации.

Для того чтобы получить финансовый результат (налогооблагаемую прибыль или убыток), налогоплательщик обязан (руководствуясь статьями гл. 25 НК РФ) осуществить сопоставление доходов и расходов, которые имели место в организации за рассматриваемый период [2].

Налоговый кодекс Российской Федерации содержит специальные статьи, посвященные порядку определения указанных доходов (ст 244, 250, 251 НК).

Общие принципы признания расходов для целей налогообложения прибыли изложены в ст. 252 НК РФ. При этом под расходами понимаются обоснованные и документально подтвержденные затраты, а в ряде случаев и убытки налогоплательщика. Таким образом, в гл. 25 НК РФ понятие «расходы» определяется иначе, чем в ПБУ 10/99 «Расходы организации». В результате при сопоставлении бухгалтерского и налогового учета речь идет не о том, что какие-то расходы, зарегистрированные в бухгалтерских регистрах, признаются для целей налогообложения, а остальные – нет, как это было до принятия гл. 25 НК РФ. В настоящее время в двух этих информационных системах используются различные определения такого базового учетного объекта, как расходы [2]. Все расходы, связанные с производством и (или) реализацией, подразделяются на четыре элемента: материальные затраты; расходы на оплату труда; суммы начисленной амортизации; прочие расходы [2].

Распределение прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития.

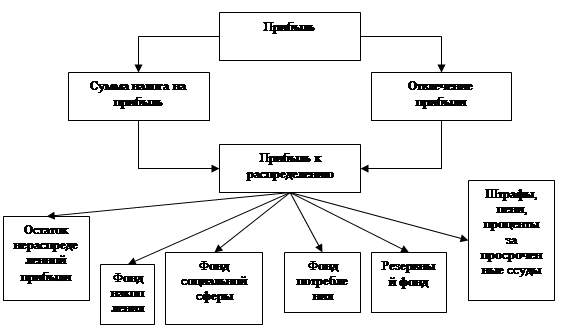

На рис. 1 представлена схема распределения прибыли предприятия.

Рис. 1 – Схема распределения прибыли предприятия [28, с. 412]

Фонд накопления (ФН) формируется для будущих инвестиционных программ. Фонд накопления – средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия).

Фонд потребления – средства, направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия, приобретение проездных билетов, путевок в санатории, единовременном премировании и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия.

Фонд социальной сферы включает отчисления от прибыли на капитальные вложения в развитие учреждений социальной сферы.

Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли для этих целей.

Проблема распределения чистой прибыли имеет большое значение в финансовом планировании.

Схема финансового планирования прибыли организации представлена в Приложении 2.

Рыночная экономика как более сложная и организованная социально-экономическая система требует качественного финансового планирования прибыли, так как за все негативные последствия и просчеты планов ответственность несет само предприятие ухудшением своего финансового состояния [30, с. 262].

Таким образом, для эффективного управления прибылью необходимо учитывать как особенности ее формирования, так и направления рационального использования.

Похожие работы

... и его реализации соответственно договорам заказчика, эффективность использования материальных, трудовых и финансовых ресурсов, имеющихся в его распоряжении. 1. Значение, задача анализа показателей прибыльности и безубыточной работы предприятия 1.1. Значение прибыли Прибыль - основной объект реализации распределительной функции финансов предприятий. За счет прибыли формируется целая ...

... капитала 44,8 14,3 -30,5 6. Прибыль от продаж 1470 1604 -134 7. Чистая прибыль на 1 руб. оборота 6,0 1,7 -4,3 2.3. Анализ показателей рентабельности предприятия На основании рассчитанных показателей, указанных в таблице 1, рассмотрим результативность и экономическую целесообразность деятельности предприятия. Обобщенно наиболее важные показатели финансовых результатов ...

... реализованной продукции, увеличение объема ее реализации, повышение качества продукции, реализация ее на более выгодных рынках и т.д. В результате проведенного анализа показателей прибыльности и рентабельности деятельности пекарни ООО «Хлебозавод Багаевский» можно сказать о том, что управление производственной и финансовой деятельностью организации осуществляется достаточно эффективно, однако ...

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

0 комментариев