Навигация

Анализ поступления НДФЛ в бюджет по организациям Советского района г. Новосибирска

152289

знаков

10

таблиц

1

изображение

СОДЕРЖАНИЕ

Введение

1. Теоретические вопросы налогообложения доходов физических лиц

1.1 История и принципы подоходного налогообложения

1.2 Налогообложение доходов физических лиц в зарубежных странах

1.3 Анализ реформирования налогообложения физических лиц

2. Анализ взимания НДФЛ в РФ

2.1 Анализ формирования доходов бюджетной системы от платежей по НДФЛ

2.2 Анализ декларирования НДФЛ

3. Оценка налоговых обязательств по НДФЛ на примере Советского района г. Новосибирска

3.1 Анализ поступления НДФЛ в бюджет по организациям Советского района г. Новосибирска

3.2 Анализ возврата НДФЛ из бюджета в связи с применением налоговых вычетов

3.3 Проблемы и направления совершенствования налогообложения доходов физических лиц

Заключение

Список литературы

ВВЕДЕНИЕ

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги — основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно - правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и доходы физических лиц предприятия.

В настоящее время существует несколько налогов, взимаемых с физических лиц: налог на доходы физических лиц, государственная пошлина, водный налог, транспортный налог, налог на имущество физических лиц и земельный налог.

Целью работы является рассмотрение вопросов налогообложения доходов физических лиц РФ.

Задачами являются следующие:

- анализ эволюции налогообложения физических лиц,

- анализ взимания НДФЛ в Российской Федерации,

- оценка налоговых обязательств по НДФЛ на примере Советского района г. Новосибирска.

Данная тема является актуальной, так как каждый из нас является физическим лицом и должен знать о налогах, взимаемых с него. Также в настоящее время законодательство Российской Федерации постоянно меняется и, на мой взгляд, важным является рассмотрение именно этого вопроса.

Предметом исследования является налог на доходы физических лиц.

Объектом исследования выступает Советский район г. Новосибирска.

Согласно поставленным цели и задачам, структура работы включает три главы, последовательно раскрывающие тему исследования.

В первой главе рассмотрены теоретические вопросы налогообложения доходов физических лиц.

Вторая глава содержит анализ взимания НДФЛ в РФ.

В третьей главе проведена оценка налоговых обязательств по НДФЛ на примере Советского района г. Новосибирска.

В процессе написания дипломной работы автором изучены труды российских исследователей по проблеме налогообложения доходов физических лиц. Также использованы законодательные и иные нормативные акты, учебные и практические пособия.

Дипломная работа состоит из введения, трех глав, заключения, библиографического списка и приложений.

1. ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ

1.1 История и принципы подоходного налогообложенияИсторически сложилось так, что с появлением налогов плательщиками всех податей, будь то натуральные или денежные повинности, были граждане, позднее их бремя разделили и хозяйствующие субъекты. Сейчас налоговые платежи с населения являются частью финансово-экономических отношений, образуя подсистему налогов с физических лиц в единой налоговой системе.

Рост производственных сил, острая потребность в финансовых источниках и трудовых ресурсах побудила правительство к проведению налоговой реформы. В целом следует отметить, что потребность в проведении реформы являлась временной необходимостью. Подушная подать не отвечала требованиям времени и даже являлась тормозом в развитии финансовой и производственной системы государства. До революции практически вся налоговая система основывалась на сочетании поземельного и поимущественного принципов, даже подушная подать, где единицей обложения являлась душа мужского пола, в той или иной степени опиралась на землю, так как земля являлась практический единственным источником, за счет которого уплачивались подати, и по которому подати рассчитывались. Проекты по проведению реформы были направлены в земства. В конечном итоге поступившие из земств предложения по реформе налоговой системы сводились в той или иной степени к ведению подоходного налога. С отменой подушной подати и введением оброчной подати идея о дальнейшем совершенствовании налоговой системы не угасла. Фактически все начало XX в. было ознаменовано дискуссиями, проектами, предложениями по дальнейшему совершенствованию налоговой системы. Появление подоходного налога произошло накануне революции. В 1916 г. принимается закон, а вводился он в действие в 1917 г.

Введение подоходного налога предполагает, что государство имеет возможность, способности и право собирать информацию обо всех сторонах экономической деятельности индивида.

Поэтому, когда в 1907 году в России встал вопрос о введении подоходного налога, товарищ министра финансов Н.Н. Покровский настаивал, что новый налог нужно представить обществу как экономическую необходимость, не связывая его с опасными вопросами общественной и политической организации.

Подоходный налог был представлен на рассмотрение Думы в 1907 г., но принят лишь в 1916г. Это был единственный из всех налогов, который предстояло взимать не с коллективных налогоплательщиков, а с суммы личных доходов отдельных индивидов; кроме того, ему предстояло стать единственным по-настоящему универсальным налогом, взимаемым со всех живущих в России и официально возложить фискальную ответственность на женщин (вместо налога на главу семьи).

Подоходный налог был необычен еще и тем, что в его основе лежала декларация о доходах, то есть добровольное согласие налогоплательщика раскрыть информацию о собственных доходах. Эта мера предполагала, что каждый налогоплательщик будет сознательно, с позиций гражданина и с пониманием своего долга, сотрудничать с правительством.

В 1916 году правительство отдало предпочтение не английской, а прусской системе подоходного налога. Прусская модель представляла собой систему комплексного налогообложения, при которой налогоплательщик был обязан декларировать все источники своих доходов, а государство подходило к налогоплательщику как к участнику всех видов экономической деятельности.

Английская система фактически представляло собой смесь отдельных налогов на различные виды доходов, а не на налогоплательщика как такового.

Российское правительство решило контролировать все аспекты экономической деятельности личности, но при этом пошло еще дальше: оно предусмотрело нововведение, еще не принятое в других странах, которое заключалось в том, что каждый потенциальный работодатель, а также все финансовые учреждения были обязаны сообщать о своих платежах любому физическому или юридическому лицу, а государство оставляло за собой еще и право требовать всю необходимую информацию от самого налогоплательщика. Мы не можем знать, как эта система работала бы на практике, так как процесс сбора налогов был прерван февральской революцией; однако она четко обозначила цели, которые ставило перед собой правительство и которым будут следовать оба сменивших его режима.

Налогообложение было дифференцированным по прогрессивным ставкам. В 1916 г. его потолок был 12,5%, впоследствии Временное правительство довело его до 30,5%.. Первоначально Правительство предусматривало минимальную сумму необлагаемого дохода в 1000 руб., что в 1912г. означало бы, что большинству населения подоходный налог не грозит. Инфляция военного периода резко увеличила число людей, чей доход равен или больше 1000 руб., а государственный совет понизил минимальный уровень дохода до 750 руб. с целью охватить налогом как можно большее количество населения. Отныне и бедные должны были быть включены в число налогоплательщиков, потому что получали статус граждан, то есть подтягивались до уровня граждан через насильственное включение в число налогоплательщиков.

Существование налогов с физических лиц наряду с другими налогами объясняется прежде всего необходимостью создания дополнительного доходного источника для государственной казны, поэтому выполнение ими фискальной функции было очевидным с момента существования.

Сегодня же факт существования налогов с населения, кроме потребностей фиска, объясняется еще и необходимостью регулирования уровня доходов граждан. С проведением в нашей стране преобразований, возникновением отсутствовавших ранее финансовых институтов (страховых компаний, акционерных обществ, коммерческих банков, бирж и т.п.) население стало активным участником финансово рынка со всем его инструментарием. Это способствовало появлению дополнительных доходных источников у граждан, связанных с операциями как финансового, так и имущественного характера, и разнообразие видов оплаты труда.

В общем смысле налоги с населения представляют собой обязательные безвозмездные платежи, производимые в пользу государства из личных доходов граждан, получаемых ими из любых источников. Из этого следует, что, сколько бы не было налогов, они будут уплачиваться из одного источника – дохода гражданина.[1]

Центральное место в налогах с физических лиц принадлежит подоходному налогу, но так было не всегда. Первыми возникли имущественные налоги с землевладений (поземельный), поскольку доходы граждан имели натуральный характер. С появлением промышленности появились новые виды имущества и были введены налоги с недвижимости (подомовый). Все налоги представляли собой налоги на различные виды имущества и не затрагивали социальный статус налогоплательщика.

Значимость налога на доходы физических лиц в налоговой политике определяется не только его удельным весов в доходах бюджета (консолидированный – 11%, региональный – 21%), но интересами почти половины населения страны или всей его трудоспособной части, а также рядом других экономических условий и общественных отношений.[2]

Подоходное налогообложение охватывает практически все категории населения и экономически возможные формы дохода, что наделяет его потенциальной справедливостью. Оно наиболее полно отвечает одному из основных принципов налогообложения – равнонапряженности, когда сумма налога в идеале зависит от в платежеспособности плательщика. Кроме того, источник уплаты в подходном налоге и объект налогообложения совпадают в отличие от имущественных налогов.

Несмотря на все преимущества, как для граждан, так и для государства, подоходный доход обладает рядом недостатков, связанных с особенностями объекта обложения и механизма взимания, что дает большую возможность от уклонения от его уплаты. Поэтому нет ни одной налоговой системы, в которой бы налогообложение доходов граждан не подвергалось изменением, чаще всего представляющем собой борьбу государства с уходом от налогообложения. Изменение налоговых ставок, расширение объекта обложения, сокращение льгот не всегда преследуют лишь фискальные интересы. Часто подоходное налогообложение выступает инструментом регулирования социально-экономических процессов.[3]

История развития подоходного налогообложения берет начало от налогообложения имущества, поскольку оно стало объектом обложения раньше источников дохода. Однако прямое обложение дохода от имущества и использование его в качестве базы для исчисления налога тоже возникло не сразу. Вначале применялись косвенные критерии (количество окон, дверей у объектов недвижимости, наличие прислуги мужского пола), свидетельствующие о высоком достатке их владельцев, а значит, и о доходе. Для более точного определения дохода и исчисления с него налога необходимо было созывать оценочные комиссии, которые бы с помощью коэффициентов и внешних признаков произвели соответствующие расчеты. Часто владельцу имущества приходилось опровергать завышенную оценку его дохода, поскольку само владение имуществом не означает получение высокого дохода. Поэтому пока понятие «владение имуществом» и «доход на имущество» были едины в силу сложившихся общественных отношений, возникло немало проблем с расчетом реальной суммы дохода. В это время и возникло декларирование доходов и имущества как способ урегулирования интересов граждан и государства, позднее превратившееся в обязательную процедуру ежегодной отчетности.[4]

Изменение общественных отношений, развитие промышленности и городов привело к появлению у граждан новых источников дохода (найм, промысел, ценные бумаги, аренда и т.п.) помимо доходов от недвижимого имущества. Это положило начало выделению подоходного налогообложения из имущественного с постепенным контролем за всеми видами доходов, в том числе и от имущества, и превращению его в самостоятельную составную часть подсистемы налогов с населения.

Подоходное налогообложение не только выросло из поимущественного, но и стало заметной прямой личного налогообложения. Причем некоторое время подоходный налог существовал вместе с имущественным, перенимая исторический опыт взимания платежей. Переход же от пропорционального к прогрессивному обложению доходов, учитывающему частично платежеспособность гражданина, выдвинул подоходный налог на первое место среди налогов с населения. Однако современный период развития налоговых систем государств характеризуется стремлением к обеспечению взаимосвязи подоходного и поимущественного обложения при одновременном разграничении объектов, самостоятельной организации и законодательном оформлении с целью устранения двойного налогообложения.

Подоходный и имущественные налоги с физических лиц выполняют в тесной взаимосвязи регулирующую функцию. Как единство налоговой системы в целом обусловлено единством бюджетной системы, источником доходов которой она является, и двух ее подсистем (юридических и физических лиц), так и единство системы налогов с населения заключается в единстве доходов и расходов гражданина, т.е. бюджета на микроуровне.[5]

Развитие отечественного подоходного налогообложения наглядно показало, как государственная идеология влияет на экономические процессы. Подоходный налог как инструмент экономической политики выполнял уже цель сокращения источников доходов граждан. Так, постепенно единственным источником дохода почти для всех категорий граждан на долгое время и стала работа по найму. Этот самый удобный для государства способ взимания подоходного налога привел к полному исключению какой-либо инициативы и активности со стороны граждан в налоговых отношениях. Время полного безразличия граждан к подоходному налогу закончился с началом реформ 90-х годов. Постепенно перечень источников доходов граждан был пополнен доходами от предпринимательской деятельности, купли-продажи имущества и др. Однако изменение социально-экономических условий происходило быстрее, чем менялись налоговые отношения, что вызывало немало трудностей при формировании налоговой системы. Подоходный налог как наиболее затрагивающий материальное благосостояние граждан неоднократно подвергался кардинальным методологическим изменениям, побывав пропорциональным, дифференцированным, с простой и сложной прогрессией. Все изменения подчеркивают необходимость поиска сбалансированности интересов государства и граждан в подоходном обложении.

В России налоговая система до начала 90-х годов была ориентирована на перераспределение средств государственных предприятий, которые обеспечивали подавляющую часть доходов бюджета за счет отчислений от прибыли в бюджет, платы за фонды, налога с оборота и изъятия свободного остатка прибыли. Налоги с физических лиц составляли незначительную долю и находились в пределах от 6 до 8 % общей суммы доходов бюджета. Переход к рыночным принципам функционирования экономики потребовал коренной перестройки системы налогообложения в России. Это касается как налогов с компаний, так и налогов с физических лиц.

Система налогообложения должна выполнять многообразные функции и, в частности, стимулировать экономическую деятельность, с одной стороны, и обеспечивать необходимый объем средств для покрытия общегосударственных нужд, с другой стороны.

1.2 Налогообложение доходов физических лиц в зарубежных странахК концу ХХ века практически во всех развитых странах с рыночной экономикой осуществлен переход к системе налогообложения на основе годовой суммы чистого дохода налогоплательщика. Главным условием такого перехода стало введение лимита сумм взимаемых с него налогов, не превышающего пределов этого дохода. В прошлом необходимости этого ограничения не придавалось должного значения, разные виды налогов вводились сами по себе, действовали обособленно друг от друга, поэтому суммирование внешне невысоких ставок разных налогов, но устанавливаемых на базе валового, а не чистого дохода, нередко приводило для некоторых категорий населения к обложению, превышающему весь объем получаемых доходов и, соответственно, к их разорению и прогрессирующему обнищанию. Сейчас этому обстоятельству придается весьма важное значение, особенно если учесть, что в некоторых странах через налоги перераспределяется до 3/ 5 всей суммы национального дохода. Для обеспечения этого условия пришлось создать новые формы взаимного учета различных видов налогов.

Ведущую роль в системе подоходных налогов играет налог на индивидуальные доходы (individual income tax), которым облагается вся сумма доходов каждого отдельного налогоплательщика (в некоторых странах допускается суммирование доходов для супружеских пар). Авансовые или предварительные налоги взимаются с определенных видов доходов по мере их получения, т.е. “у источника”. Для этих налогов установлены твердые, фиксированные ставки: для процентов и дивидендов обычно 25–30%, для лицензионных платежей и выплат по авторским правам – 10–12% и т.д. Для удержания налогов из заработной платы обычно применяются специально разработанные шкалы налоговых ставок.

Общеизвестно, что в странах с рыночной экономикой налоги являются важнейшей компонентой доходной части государственного бюджета. Поэтому основная задача органов государственного управления заключается в нахождении варианта налоговой системы, оптимально сочетающей интересы государства и налогоплательщиков. Эта задача предопределяет важность усовершенствования налоговой системы государства и экономического анализа результатов ее деятельности. Особо значимую роль играют контрольные функции налоговых органов. Понятно, что необходимым и неизбежным условием реализации вышеназванной задачи может быть только научно-обоснованная налоговая политика, опирающаяся на действующую мировую практику.

Общеизвестно, что в странах с рыночной экономикой основным источником доходов государства являются налоги. Так, в Японии доля налогов с физических и юридических лиц составляет примерно 80–85% всех доходов государственного бюджета. Кроме того, государственный бюджет пополняется за счет увеличения государственного долга, продажи концессий, гербовых сборов и прочих доходов. Однако налоги безусловно являются важнейшей образующей государственного бюджета.

Уже к началу 20 века налог на физических лиц занимал одно из самых важнейших мест в бюджетах развитых странhttp://www.tchirkounov.ru/articles/print.php?id=295 - 2. Поначалу его введение могло порождать формальные проблемы, но приветствовалось обществом: его тяжесть ощущало лишь 1-2% населения. Теперь его платит подавляющее большинство самодеятельного населения, что коренным образом изменило роль бюджета в отношении власти с населением. Ныне бюджет оказывает услуги большинству населения, что практически невозможно за счет только богатых меньшинств: это может подорвать и стимулы к труду, и источники капиталовложений, являющиеся залогом экономического роста. Поэтому нельзя рассматривать подоходный налог лишь как финансовый инструмент, говорить надо не столько о «распределении» налоговых доходов «между бюджетами», но и между органами власти, увязывая его с взаимодействием этих органов власти между собой и с населением.

По окончании налогового периода (обычно года) каждый налогоплательщик представляет декларацию по налогу на индивидуальные доходы, полученные в данном году, и все удержания авансовых налогов, которые были с них сделаны. Налоговые органы рассчитывают сумму налога на индивидуальные доходы, исходя из общей суммы доходов налогоплательщика, и затем из суммы налогов вычитают удержанные прежде суммы авансовых налогов. Эта чистая задолженность взимается с налогоплательщика.

Таким образом, происходит суммирование авансовых налогов с последующим вычетом их из суммы окончательного налога. В последние годы наблюдается тенденция к расширению этой системы: в ряде стран к налогу на индивидуальные доходы были подключены и поимущественные налоги, а некоторые страны даже ставили ограничения, чтобы вся сумма налогов для любого налогоплательщика не могла превышать 75 – 80% общей суммы его доходов. На практике последнее ограничение не имеет серьезного значения, поскольку даже при применении налоговых ставок до 70 – 75% "эффективная" налоговая ставка не превысит 45 – 50%, а как показывают данные налоговых органов, в действительности богатые налогоплательщики, пользуясь широкими льготами, редко уплачивают налоги по “эффективной” ставке более 30%.

При существующей системе исчисление налога производится по шкале ставок, прогрессивно увеличивающихся с ростом дохода. Однако по повышенной ставке облагается не весь доход, а только та его часть, которая попадает в соответствующий данной ставке избыток дохода. В первых диапазонах попадающие в них части (доли) дохода облагаются по более низким ставкам, и лишь для каждой следующей части (доли) налоговая ставка повышается. Таким образом, если самая высшая доля дохода и облагается по ставке в 75%, то предыдущие несут значительно более низкое налоговое бремя. Сумма всех частей рассчитанного таким путем налога по отношению ко всей сумме дохода и есть “эффективная” налоговая ставка.

В качестве примера можно привести некоторые характеристики налогообложения физических лиц в ведущих странах.

В США применяется три основных метода взимания налогов:

1. самообложение, когда налогоплательщик сам заполняет декларацию и платит налоги;

2. взимание налога у источника, когда налоги взимаются при начислении дохода;

3. оценочные налоговые платежи, когда налогоплательщик предварительно, авансом вносит суммы в счет будущих доходов, а окончательный расчет производится после определения фактического дохода.

Большое достоинство американской налоговой системы – ее дифференцированный характер, который позволяет перераспределять доходы от слоев населения с наивысшими доходами к слоям населения с доходами ниже прожиточного минимума. Прожиточный минимум в США составляет 400 долларов в месяц и эта величина налогом не облагается. В то же время с дохода свыше 10 млн. долларов взимается налог в размере 38%. Налоговая система в США имеет социальную направленность, так как сумма налогов с населения заметно ниже суммы, которую население получает из государственного бюджета на удовлетворение своих нужд в виде пенсий, пособий, стипендий, оплаты медицинских услуг, услуг образования и культуры. К этому следует добавить абсолютную прозрачность доходов налогоплательщиков и их использования, что стимулирует их к добросовестным платежам.

Система налогообложения физических лиц в Германии также характеризуется социальной направленностью. В частности, необлагаемый минимум составляет 7 тыс. марок в год или примерно 4–4,2 тыс. долларов.

Высока степень дифференциации подоходного налога во Франции (от необлагаемого минимума до 56,8%). Сумма налога дифференцирована по семи категориям плательщиков и очень жестко распределяется между местными и центральными властями. Во Франции также действует очень большая система различных льгот и скидок в отношении налогоплательщиков.

Принципы построения налоговой системы Японии в целом являются аналогичными другим индустриальным странам. В Японии очень жестко закреплено распределение поступлений между центральным бюджетом и местными бюджетами. При этом в Японии предпочитают изъять сначала средства в центральный бюджет, а затем из центрального бюджета финансировать местные бюджеты. В Японии действует 25 государственных и 30 местных налогов. Как уже отмечалось выше, они дают примерно 80–85% всех бюджетных доходов.

Весьма интересна шкала подоходного налогообложения физических лиц в Японии. Для центрального бюджета имеется пять разрядов платежа (10, 20, 30, 40 и 50%); кроме того, в местные бюджеты выплачивается ставка в размере 5, 10, и 15%. Помимо этого, все граждане Японии старше 18 лет обязаны выплатить в центральный бюджет 3200 йен ежегодно (или 24 доллара по курсу 1998 года).

Схема децентрализованного (независимого) назначения ставок, очевидно, введет к возможности дифференциации ставок по стране. В такой стране, как ФРГ (где природные региональные различия невелики) это считается политически неприемлемым, как создающее слишком различные условия хозяйствования. Поэтому в ФРГ эта схема не применяется (применяется схема «Б»). Наоборот, в США с момента возникновения считалось естественным, что народ каждого штата достаточно самостоятелен и компетентен, чтобы устанавливать свой уровень фискального бремени. Тем не менее, тенденция к унификации действует ныне и там. В настоящее время большинство штатов устанавливает свой подходный налог с налоговой базой практически совпадающей с федеральной. В Канаде провинции устанавливают свою ставку для общего (по налоговой базе) федерально-провинциального подходного налога. При независимом определении ставок важен высокий уровень осознания населением и, главное, политически активной частью общества всех экономических и политических последствий назначения собственной ставки налога.

Важным моментом служит способ учета (локализации) налогоплательщика в регионе и/или местном сообществе, ведь мобильность налогоплательщика существенно изменяет бюджетные доходы. Так, различие ставок на уровне местных территорий (допускаемое в законах, например, США) порождает серьезные последствия. При большой местной ставке достаточно переселиться в соседнюю местность, чтобы снизить платежи. Эта мобильность налогоплательщиков, с точки зрения общества в целом, влечет и положительные, и отрицательные эффекты. Высокие налоги в мегаполисах, где урбанизация связана с повышенными расходами, ведут к «бегству в пригороды», снижая доходы бюджета. Это снижает защищенность более бедного и менее мобильного населения. В то же время «бегство» снижает и отрицательное влияние на экономику часто неэффективных городских программ, заставляет экономить.

Потери городов от социальной поляризации часто вынуждают их просить помощи у центра, из-за чего возникает стимул к повышению централизуемой доли подоходного налога, что в схеме «А» повышает общую обременительность налога. Схема «Б» реализует любую желательную степень [де]централизации налоговых доходов, без дополнительного обременения. Она выглядит так: устанавливается общая налоговая ставка, которая затем централизованно делится по единым нормативам, так что часть дохода поступает также региональным и/или местным органам власти. Например, в Японии распределение НДФЛ на основе общих ставок для зачисления в отдельные бюджеты выглядит в общих чертах так:

| Уровень дохода (*) | центральный бюджет | префектуры | местные | Всего |

| Наиболее низкий | 10% | 2% | 3% | 15% |

| Средний уровень | 20% | 4% | 11% | 35% |

| Наиболее высокий | 50% | 4% | 12% | 66% |

(*)Низший менее 1,5 млн. йен, средний 5,5-6 млн. высший 20 млн. йен/год (110 йен~1$).

Как видно, большая часть доходов, связанная с «прогрессивностью» НДФЛ здесь попадает в центральный бюджет, что неслучайно: выравнивание бюджетной обеспеченности связано с неравномерностью условий на территориях, которая более заметна в стране в целом, чем в регионах. Однако, строго говоря, вопрос прогрессии далеко не очевиден.

При высоком неравенстве в доходах по территориям требуются большие ресурсы для бюджетного выравнивания. Что естественно снижает долю НДФЛ, приходящуюся на местные власти (вплоть до перехода к схеме «В», заменяющей прямую передачу налоговых доходов межбюджетными трансфертами). Но высокая зависимость от иных бюджетов снижает стимулы для местных властей по мобилизации собственных доходов. Важно и то, что передача централизованных ресурсов через бюджет (дотации и субвенции) порождает сомнительную зависимость нижестоящего уровня власти от политического расклада на вышестоящем уровне. В совокупности это создает в схемах Б и В антистимулы к развитию территорий.

1.3 Анализ реформирования налогообложения физических лицНалог на доходы физических лиц исчисляется с января 2003 года.

В соответствии со статьей 207 Налогового Кодекса РФ налогоплательщиками налога на доходы физических лиц являются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Плательщиками налога признаются физические лица, являющиеся резидентами РФ, а также физические лица, получающие доходы от источников, расположенных в РФ, не являющиеся налоговыми резидентами РФ. [1,117]

Объектом налогообложения признаётся доход, полученный налогоплательщиками:

1) от источников в РФ и/или от источников за пределами РФ – для физических лиц, являющихся налоговыми резидентами РФ;

2) от источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ.

Доходы, не подлежащие налогообложению перечислены в статьях 215, 217 НК.

Ставки налога на доходы физических лиц:

¨ 35% в отношении:

ü выигрышей, выплачиваемых организаторами лотерей, тотализаторов и др. основанных на риске игр (в т. ч. с использованием игровых автоматов);

ü стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и др. мероприятиях в целях рекламы товаров, работ, услуг, в части превышения 2000 руб. за налоговый период;

ü суммы экономии на процентах при получении налогоплательщиком заёмных средств в части превышения ¾ ставки рефинансирования ЦБ РФ по рублёвым займам в иностранной валюте над суммой процентов, исходя из условий договора;

ü включаемых в налогооблагаемую базу страховых выплат по договорам добровольного страхования;

ü процентных доходов по вкладам в банках в части превышения суммы, исчисленной исходя из ¾ ставки рефинансирования ЦБ РФ по рублёвым вкладам и 9% годовых по вкладам в иностранной валюте;

¨ 30% в отношении:

ü дивидендов;

ü доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ;

¨ 13% – в отношении остальных доходов, получаемых физическими лицами, являющимися налоговыми резидентами РФ.

Следствием введения единой ставки налога на доходы (13%) является «освобождение» основной массы физических лиц, являющихся наёмными работниками, от необходимости составления и предоставления налоговой декларации о своих доходах (по имеющимся у Правительства РФ данным подоходный налог по ставке 30% уплачивали менее 1% налогоплательщиков). [5,45]

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной форме, так и в натуральных формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. В отличие от ранее действующего подоходного налога предусматривающего массу разнообразных малообоснованных налоговых льгот, предусмотрена система чётких и носящих всеобщий характер стандартных, социальных, имущественных, профессиональных налоговых вычетов.

Налоговым периодом признаётся год.

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога – сумма, полученная в результате сложения сумм налога. Она исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика.

В налоговые органы должны будут представить декларацию о фактически полученных в отчетном году доходах следующие категории налогоплательщиков:

· индивидуальные предприниматели и др. лица, занимающиеся частной практикой, например, нотариусов, адвокатов и т. д.;

· лица, получающие доходы по договорам гражданско-правового характера от физических лиц, не являющихся агентами (например, по договорам найма или аренды любого имущества, договорам купли-продажи имущества, принадлежащего этим лицам на праве собственности);

· физические лица, получившие доход, с которых не был удержан налог налоговым агентом;

· физические лица – налоговые резиденты РФ, получающие доходы от источников, находящихся за пределами РФ;

· налогоплательщики, заявляющие о своём праве на получение социальных, имущественных, профессиональных налоговых вычетов.

Базой для определения суммы налога на доходы физических лиц является сумма совокупного дохода, полученного фактически из всех источников в календарном году. Месячный доход рассматривается как промежуточный.

Налог на доходы с физических лиц взимается после вычета из заработка сумм удержанного взноса в Пенсионный фонд Российской Федерации и льгот, установленных законодательством.

Выплачивая работникам доходы, организация обязана удержать налог на доходы физических лиц и перечислить сумму налога в бюджет. Для этого делается проводка:

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 68 «Расчеты по налогам и сборам» – удержан налог на доходы физических лиц.

Для расчетов по налогу на доходы физических лиц используется балансовый счет 68 «Расчеты по налогам и сборам». По отношению к бухгалтерскому балансу счет 68 «Расчеты по налогам и сборам» пассивный. По кредиту этого счета отражаются начисленные суммы налогов и сборов. По дебету этого счета отражаются суммы, фактически перечисленные в бюджет. Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов.

Налогом облагается общая сумма дохода, которую работник получил от организации в календарном месяце, уменьшенная на сумму доходов, не облагаемых налогом, и на сумму налоговых вычетов.

Налоговый вычет - это твердая денежная сумма, уменьшающая доход работника при исчислении налога. Налоговые вычеты бывают: стандартные, социальные, имущественные и профессиональные.

Организация может уменьшить доход работника только на стандартные и профессиональные налоговые вычеты. Социальные и имущественные вычеты работник может получить в налоговой инспекции, где он состоит на учете, при подаче декларации о доходах за прошедший год.

Стандартные налоговые вычеты уменьшают только сумму дохода, облагаемую налогом по ставке 13%.

Если человек работает по трудовому договору в нескольких организациях, то вычеты предоставляются только в одной из них.

Доход работников, облагаемый налогом, уменьшается на стандартные налоговые вычеты ежемесячно. Если доход работника меньше, чем предоставленный ему налоговый вычет, то налог на доходы физических лиц с него не удерживается.

Стандартные налоговые вычеты предоставляются:

- в размере 3000 рублей в месяц работникам, которые пострадали на атомных объектах в результате аварий и испытаний ядерного оружия, инвалиды ВОВ и другие;

- в размере 500 рублей в месяц Героям Советского Союза или Российской Федерации, инвалидам с детства, работникам, ставшим инвалидами I и II групп, и другие;

- в размере 400 рублей на самого работника ежемесячно. Вычет применяется до того момента, пока доход работника, облагаемый налогом по ставке 13%, не превысит 20 000 рублей;

- в размере 600 рублей на каждого ребенка предоставляется всем работникам, которые имеют детей. Вычет применяется до того момента, пока доход работника, облагаемый налогом по ставке 13%, не превысит 40 000 рублей. Налоговый вычет предоставляется на каждого ребенка в возрасте до 18 лет и на учащихся дневной формы обучения до 24 лет.

Вычет должен применяться с месяца рождения ребенка и до конца того года, в котором ребенок достиг указанного возраста.

Если работник не состоит в браке, то вычет предоставляется в двойном размере. При этом не важно, воспитывает работник ребенка самостоятельно или уплачивает алименты. Если работник, обязанный уплачивать алименты, уклоняется от их выплаты, вычет ему не предоставляется.

Если работник имеет право на несколько стандартных вычетов, размер которых составляет 3000, 500 и 400 рублей, ему предоставляется максимальный из них.

Вычет на содержание детей в размере 600 рублей предоставляется независимо от того, пользуется работник другим вычетом или нет.

Если человек работает в организации не с начала года, то вычет предоставляется с учетом дохода, который он получил по прежнему месту работы. При этом работник должен представить в бухгалтерию справку о доходах по форме N 2-Налог на доходы физических лиц с предыдущего места работы

Согласно пункту 1 статьи 217 главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса РФ не подлежат налогообложению (освобождаются от налогообложения) государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам.

Пособия по временной нетрудоспособности (включая пособие по уходу за больным ребенком), выплаченные работнику в течение налогового периода, являются объектом налогообложения и включаются в его совокупный доход того периода, в котором они начислены.

Удержание исчисленной суммы налога осуществляется из дохода физического лица при его выплате, то есть работнику выплачивается сумма пособия по временной нетрудоспособности уже за минусом налога на доходы физических лиц.

2. Удержания в пользу третьих лиц - это вычеты по исполнительным листам (алименты и суммы, направленные на возмещение причиненного вреда), по заявлению работника (взносы в какие-либо страховые фонды).

Социальные налоговые вычеты

1. При определении размера налоговой базы в соответствии с пунктом 2 статьи 210 НК РФ налогоплательщик имеет право на получение следующих социальных налоговых вычетов:

1) в сумме доходов, перечисляемых налогоплательщиком на благотворительные цели в виде денежной помощи организациям науки, культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из средств соответствующих бюджетов, а также физкультурно-спортивным организациям, образовательным и дошкольным учреждениям на нужды физического воспитания граждан и содержание спортивных команд, а также в сумме пожертвований, перечисляемых (уплачиваемых) налогоплательщиком религиозным организациям на осуществление ими уставной деятельности, - в размере фактически произведенных расходов, но не более 25 процентов суммы дохода, полученного в налоговом периоде;

2) в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение в образовательных учреждениях, - в размере фактически произведенных расходов на обучение, но не более 38000 рублей, а также в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей в возрасте до 24 лет, налогоплательщиком-опекуном (налогоплательщиком-попечителем) за обучение своих подопечных в возрасте до 18 лет на дневной форме обучения в образовательных учреждениях, - в размере фактически произведенных расходов на это обучение, но не более 38000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя)

Право на получение указанного социального налогового вычета распространяется на налогоплательщиков, осуществлявших обязанности опекуна или попечителя над гражданами, бывшими их подопечными, после прекращения опеки или попечительства в случаях оплаты налогоплательщиками обучения указанных граждан в возрасте до 24 лет на дневной форме обучения в образовательных учреждениях.

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение.

Социальный налоговый вычет предоставляется за период обучения указанных лиц в учебном заведении, включая академический отпуск, оформленный в установленном порядке в процессе обучения;

3) в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации, а также уплаченной налогоплательщиком за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет в медицинских учреждениях Российской Федерации (в соответствии с перечнем медицинских услуг, утверждаемым Правительством Российской Федерации), а также в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством Российской Федерации), назначенных им лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств.

Общая сумма социального налогового вычета, предусмотренного настоящим подпунктом, не может превышать 38000 рублей.

По дорогостоящим видам лечения в медицинских учреждениях Российской Федерации сумма налогового вычета принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения утверждается постановлением Правительства Российской Федерации.

Вычет сумм оплаты стоимости лечения предоставляется налогоплательщику, если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на лечение и приобретение медикаментов.

Указанный социальный налоговый вычет предоставляется налогоплательщику, если оплата лечения и приобретенных медикаментов не была произведена организацией за счет средств работодателей.

2. Социальные налоговые вычеты предоставляются на основании письменного заявления налогоплательщика при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода.

Профессиональные налоговые вычеты

При исчислении налоговой базы в соответствии с пунктом 2 статьи 210 НК РФ право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

1) налогоплательщики, указанные в пункте 1 статьи 227 НК РФ, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

При этом состав указанных расходов, принимаемых к вычету, определяется налогоплательщиком самостоятельно в порядке, аналогичном порядку определения расходов для целей налогообложения, установленному главой "Налог на доходы физических лиц организаций".

Суммы налога на имущество физических лиц, уплаченного налогоплательщиками, указанными в настоящем подпункте, принимаются к вычету в том случае, если это имущество, являющееся объектом налогообложения в соответствии со статьями главы “Налог на имущество физических лиц” (за исключением жилых домов, квартир, дач и гаражей), непосредственно используется для осуществления предпринимательской деятельности.

Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20 процентов общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности. Настоящее положение не применяется в отношении физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, но не зарегистрированных в качестве индивидуальных предпринимателей;

2) налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, в сумме фактически произведенных и документально подтвержденных расходов

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах:

| Нормативы затрат (в процентах к сумме начисленного дохода) | |

| Создание литературных произведений, в том числе для театра, кино, эстрады и цирка | 20 |

| Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна

| 30 |

| Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике

| 40 |

| Создание аудиовизуальных произведений (видео-, теле- и кинофильмов)

| 30 |

| Создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок

| 40 |

| других музыкальных произведений, в том числе подготовленных к опубликованию

| 25 |

| Исполнение произведений литературы и искусства

| 20 |

| Создание научных трудов и разработок

| 20 |

| Открытия, изобретения и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) | 30 |

В целях 220 НК РФ к расходам налогоплательщика относятся также суммы налогов, предусмотренных действующим законодательством о налогах и сборах для видов деятельности, указанных в настоящей статье .

При определении налоговой базы расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Налогоплательщики, указанные в настоящей статье, реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления налоговому агенту.

При отсутствии налогового агента налогоплательщики, указанные в настоящей статье, реализуют право на получение профессиональных налоговых вычетов путем подачи письменного заявления в налоговый орган одновременно с подачей налоговой декларации по окончании налогового периода

Налоговая декларация представляется налогоплательщиками, указанными в статьях 227 и 228 НК РФ.

Налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства.

В случае прекращения деятельности, указанной в статье 227 НК РФ, и (или) прекращения выплат, указанных в статье 228 НК РФ, до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня прекращения такой деятельности или таких выплат представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии со статьями 227 и 228 НК РФ, и выезде его за пределы территории Российской Федерации налоговая декларация о доходах, фактически полученных за период его пребывания в текущем налоговом периоде на территории Российской Федерации, должна быть представлена им не позднее чем за один месяц до выезда за пределы территории Российской Федерации.

Уплата налога, доначисленного по налоговым декларациям, порядок представления которых определен настоящим пунктом, производится не позднее чем через 15 дней с момента подачи такой декларации.

В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

2. АНАЛИЗ ВЗИМАНИЯ НДФЛ В РФ 2.1 Анализ формирования доходов бюджетной системы от платежей по НДФЛ

Экономическую сущность налога на доходы физических лиц и его назначение можно оценить, уяснив место этого налога в налоговой системе государства и самой налоговой системы в экономической жизни государства.

Основой экономической жизни любого общества являются государственные финансы или бюджет. Важнейшими статьями доходов государственного бюджета являются: налоги, акцизные сборы, таможенные пошлины и неналоговые поступления: доходы от государственной собственности, как внутри страны, так и за рубежом, доходы государственного сектора в экономике и торговле. Расходная часть бюджета, направляемая на социальные услуги (здравоохранение, образование, социальную политику) хозяйственные нужды, развитие инфраструктуры, выполнение государственных программ, дотации и субсидии отстающим секторам экономики и субъектам хозяйствования, оборону, административную деятельность государственного аппарата, не должна превышать доходную для безинфляционного развития экономики.

В системе налогов и сборов в Российской Федерации работа, связанная с анализом и прогнозированием, позволяет составлять полную и систематизированную информацию о ходе поступления налоговых платежей и других доходов в бюджетную систему Российской Федерации, в государственные целевые бюджетные и внебюджетные фонды, в целях обеспечения исполнения доходной части федерального бюджета и бюджета субъекта Российской Федерации.

Эффективность и качество проводимой указанной выше работы способствует добросовестное выполнение своих должностных обязанностей сотрудниками отдела анализа и налоговой статистики, ведь от их работы зависит достоверность информации, извлеченной из автоматизированной базы данных, получение от других подразделений ИФНС Новосибирской области сведений, необходимых для составления статистической отчетности, аналитических записок.

Это федеральный налог, взимаемый на всей территории РФ, форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и обращения.

Таблица №1

Роль динамики НДФЛ в формировании бюджетов всех уровней

| Показатели | 2002 | 2003 | 2004 | 2005 |

| 1. Удельный вес НДФЛ в общей сумме доходов консолидированного бюджета | 25,77 | 25,69 | 23,82 | 24,09 |

| 2. Удельный вес НДФЛ в общей сумме доходов федерального бюджета | 36,11 | 37,48 | 34,62 | 36,11 |

| 3. Удельный вес НДФЛ в общей сумме доходов региональных бюджетов | 13,04 | 12,48 | 13,02 | 15,76 |

| 4. Удельный вес НДФЛ в общей сумме налоговых доходов консолидированного бюджета | 30,42 | 30,77 | 28,76 | 31,87 |

| 5. Удельный вес НДФЛ в сумме налоговых доходов федерального бюджета | 46,55 | 49,01 | 44,36 | 45,77 |

| 6. Удельный вес НДФЛ в сумме налоговых доходов региональных бюджетов | 16,56 | 16,32 | 16,81 | 17,07 |

Анализ динамики НДФЛ свидетельствует о ведущей роли этого налога в формировании доходов бюджетов всех уровней. В сумме налоговых бюджетов всех уровней доля НДФЛ, за анализируемый период составляла более половины всех налоговых поступлений. Несмотря на колебания уровня НДФЛ в доходах бюджетов, этот налог является главным источником пополнения казны государства. Это основной косвенный налог.

История российской правоприменительной практики в отношении исчисления и уплаты НДФЛ дает два основных свидетельства. Во-первых с точки зрения корпоративных финансовых интересов этот налог отвлекает существенные ресурсы из оборота предприятия, и все последние годы подвергался жесткой критике, вплоть до требования его отмены. Во-вторых, с позиции публичных финансовых интересов НДФЛ необходим как основной и наиболее стабильный доходный источник российского бюджета.

Оценка роли и места НДФЛ неоднозначна: практики полагают, что этот налог как нельзя лучше обеспечивает бюджетные потребности, а аналитики критикуют его за излишнюю фискальность, неотработанностью налоговой базы и чрезмерно высокие ставки. НДФЛ считают они не адаптирован к отечественной экономике на этапе её перехода к рынку, что объясняет существенные недостатки в формировании налоговой базы и исчисления НДФЛ. Органично вписывается НДФЛ в модели западных экономических систем и выполняет там важную роль в регулировании товарного спроса. Этот налог является основным налогов в экономике более чем 60 стран мира.

По результатам работы ИФНС Новосибирской области за 2005 года видно как сработала инспекция по сравнению с аналогичным периодом 2003 года. Так за 2005 год количество плательщиков увеличилось на 1270 организаций и 1080 физических лиц. Количество налогоплательщиков предприятий (организаций) состоящих на учете по состоянию на 01.01.2006 г. составляет 8495, физических лиц - 95409.

Увеличились поступления за 2005 г. у предприятий, относящихся к отросли промышленности "Связь".

Удельный вес недоимки в общем объеме платежей за отчетный период составил 4,3 % (на 01.01.05 г.)

В своей работе ИФНС Новосибирской области систематически анализирует информацию, поступающую из регистрирующих органов.

Сведения, поступающие в инспекцию от регистрирующих органов, отрабатываются путем сверки с данными, имеющимся в ЕГРН (единый государственный реестр).

Анализ и прогнозирование налоговых поступлений в бюджеты всех уровней дает возможность увидеть перспективу финансирования расходной части бюджета округа.

Представление информации о ходе поступления налогов и результатов работы инспекции в вышестоящие налоговые органы и в органы местного самоуправления занимает значительное место в работе отдела.

Немаловажное значение в своей работе мы придаем сверке налоговых поступлений и платежей с органами Федерального казначейства.

При подготовке информации по разовым запросам вышестоящих налоговых органов и других организаций, относящихся к деятельности отдела мы таким образом более детально вынуждены изучать тот или иной вопрос.

Как результат совместной деятельности является составление обоснованных поступлений платежей в бюджеты всех уровней.

Всего за 2004 г. в бюджет и во внебюджетные фонды Новосибирской области поступило платежей в сумме 4915274 тыс.руб. (что на 28% или на 108/5517 тыс.руб, больше по сравнению с 2005 г., в том числе:

2637890 тыс.руб.- налоговых платежей и других доходов

1249085 тыс.руб.- единого социального налога

9488052 тыс.руб. – страховых взносов на обязательное пенсионное страхование в Российской Федерации, зачисляемых в ПФ РФ.

80247 тыс.руб.- поступлений в счет погашения задолженности предыдущих лет.

Поступления в консолидированный бюджет составили 2637890 тыс.руб., что на 24% или на 505289 тыс.руб. больше по сравнению с поступлениями за 2006 г.

Поступления в территориальный бюджет составили 2282705 тыс.руб., что на 37% или на 617447 тыс.руб. больше по сравнению с поступлениями 2006г.

Инспекцией ФСН России по Новосибирской области план мобилизации доходов в федеральный бюджет выполнен на 102% ( при плане 348235 тыс.руб.)

В 2005 г. фактическое выполнение плана мобилизации при плановом задание 399254 тыс.руб. составило 467343 тыс.руб.(101%)

В 2004 г.план по мобилизации в бюджет области доходов выполнен на 107%.

Выполнение плана мобилизации доходов в федеральный бюджет составило :

68% - по налогам и сборам

120% - по территориальному дорожному фонду

117% - по ЕСН

Невыполнение планового задания в федеральный бюджет допущено только по налогу на доходы физических лиц( табл.1), план по ЕСН выполнен на 80%.

Таблица 2

Анализ поступления доходов в федеральный бюджет

| 2004 | план | факт | Отклонения | Темп роста |

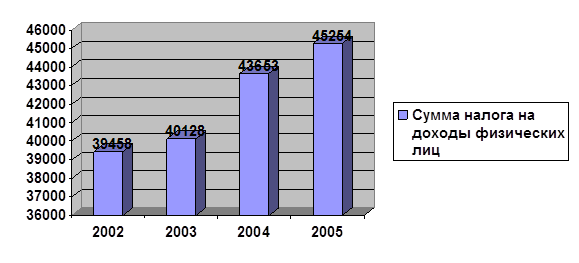

| Налог на доходы физических лиц | 122391 | 40128 | -82263 | 32,79 |

| ЕСН | 476360 | 378796 | -97564 | 79,52 |

| всего | 598751 | 418924 | -179827 | 69,97 |

| 2005 | план | факт | Отклонения | Темп роста |

| Налог на доходы физических лиц | 25940 | 74000 | 48060 | 285,27 |

| ЕСН | 578900 | 420740 | -158160 | 72,68 |

| всего | 604840 | 494740 | -110100 | 81,80 |

| 2003 | план | факт | Отклонения | Темп роста |

| Налог на доходы физических лиц | 32770 | 45254 | 12484 | 138,10 |

| ЕСН | 288175 | 287724 | -451 | 99,84 |

| всего | 320945 | 332978 | 12033 | 103,75 |

Задание по налогу на доходы физических лиц в федеральный бюджет за 2003 г. выполнено на 138% ( при плане 32770 тыс.руб. факт составил 45254 тыс.руб) Перевыполнение плана объясняется поступлением налога на доходы физических лиц от предприятий, ранее не заявлявших и не производящих оплату в крупных размерах.

Сумма налога на доходы физических лиц организаций продолжает составлять значительную часть платежей, контролируемых МНС России.

Поступления в бюджет налога на доходы физических лиц за 2003-2005 гг.

Поступление налога на доходы физических лиц в 2004 по сравнению с планом снизился 82263 или на 67,21 %, в 2005 план по поступлению был перевыполнен на 8 %, а в 2003 г. на 38,1% или 12484 тыс.руб.

В настоящее время в Новосибирской области насчитывается 19 инспекций МНС России по городам и районам и 2 -- межрайонного уровня с общей численностью около двух тысяч работников, включая Управление МНС России.

В налоговых органах Новосибирской области на учете находится более 24 тыс. юридических лиц и около 36 тыс. физических лиц, занимающихся предпринимательской деятельностью.

В своей работе с налогоплательщиками налоговые инспекторы используют все имеющиеся у нас средства связи и компьютерной техники. Руководство Управления МНС России по Новосибирской области постоянно проводит работу по модернизации и обновлению имеющегося оборудования.

В работе по контролю за правильностью исчисления, полнотой и своевременностью внесения налогов и других обязательных платежей в бюджеты всех уровней налоговые работники области применяют весь комплекс мер, предусмотренных законодательством, для сбора налогов.

Несомненной помощью в работе по сбору налогов являются тесные контакты с органами исполнительной власти, правоохранительными органами.

Необходимым условием для дальнейшего повышения собираемости налогов и сборов является систематическая работа по изучению и оценке налогооблагаемой базы.

Управление МНС России по Новосибирской области приступило к тщательному изучению налоговой базы региона. На основе поступающих отчетных и статистических данных делаются краткосрочные и долгосрочные прогнозы поступления налогов по видам и бюджетам. Анализируются все факторы: темпы инфляции (в стране и в области), показатели динамики производства и розничного товарооборота, факторы влияния на налоговую базу изменений законодательства, графики поступления налогов за ряд лет и т. д. Естественно, для такой работы необходима постоянно обновляющаяся информация о налогоплательщиках.

В настоящее время в области ведется работа по созданию Налогового паспорта региона. Он будет представлять собой всеобъемлющий документ, учитывающий специфические черты области, особенности экономического развития, наличие природных ресурсов, климатические условия и основные направления экономической деятельности. Налоговый паспорт региона будет способствовать определению налогового потенциала субъектов Российской Федерации и позволит спрогнозировать налоговую нагрузку для каждого из них, но его создание связано с трудностями.

Похожие работы

... времени для формирования оборотно-сальдовых ведомостей. В связи с чем, суд первой инстанции пришел к обоснованному выводу о неправомерности привлечения общества к налоговой ответственности по п. 1 ст. 126 НК РФ за не предоставление документов по требованию N 12 от 14.06.2006 г. По требованию N 13 от 14.06.2006 г. Инспекцией была истребована помесячная распечатка оборотных ведомостей по счетам ...

... жизнедеятельности государства. Более подробно последствия сложившихся описанных выше проблем и пути их разрешения будет рассмотрено в Главе 3 пункте 3.3 ГЛАВА 3. Направления совершенствования налогообложения доходов физических лиц в современных условиях 3.1 Оценка эффективности организационной структуры инспекции ИФНС России Кировского района г. Новосибирска Инспекция ФНС России по ...

... школьного питания должна найти достойное место в реализации приоритетных национальных проектов в сфере здравоохранения и образования. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ШКОЛЬНОГО ПИТАНИЯ Г. ИРКУТСКА 3.1 Актуальные направления развития системы школьного питания г. Иркутска На основе проведенного нами анализа и тенденций современного состояния системы школьного питания в г. Иркутске ...

... работника в зависимости от роста (снижения) производительности труда на обслуживаемом участке при условии выполнения производственного задания. 1.3 Состав затрат на оплату труда, включаемых в себестоимость продукции Для любой организации расходы на оплату труда являются одним из основных элементов затрат, формирующих себестоимость продукции (работ, услуг). Состав затрат на оплату труда, ...

0 комментариев