Нормативное регулирование учета расчетов по оплате труда и расчетов по социальному страхованию и обеспечению

Конституции (уставы), законы и иные нормативные правовые акты субъектов Российской Федерации;

Состав затрат на оплату труда, включаемых в себестоимость продукции

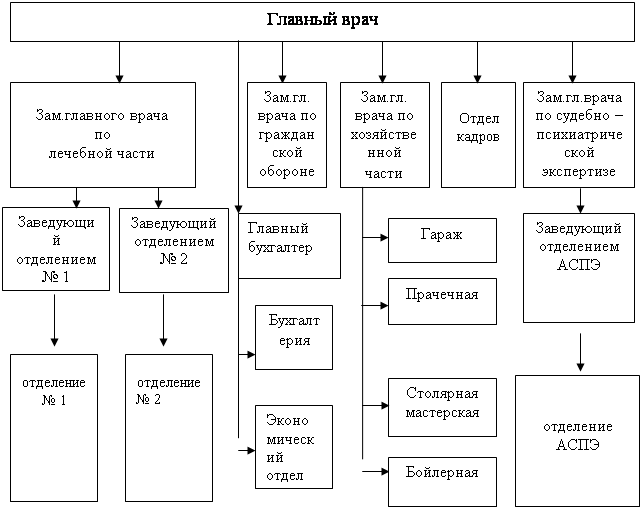

Организационно – экономическая характеристика Добринского райпо

Документальное оформление по учету личного состава, труда и его оплаты

Синтетический и аналитический учет расчетов с персоналом по оплате труда

Синтетический и аналитический учет расчетов по социальному страхованию и обеспечению

Анализ использования рабочего времени

Анализ производительности труда

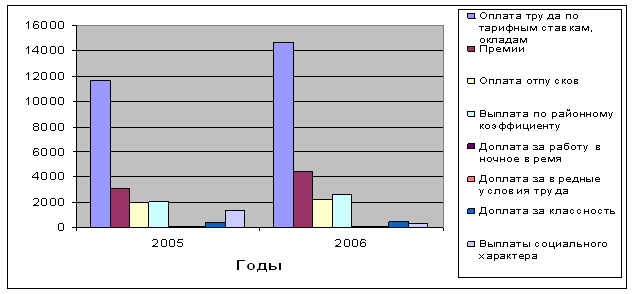

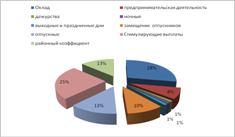

Анализ фонда оплаты труда

Навигация

Организация учета затрат на оплату труда и социальное обеспечение в некоммерческой организации

Организация учета затрат на оплату труда и социальное обеспечение в некоммерческой организации

155945

знаков

13

таблиц

0

изображений

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ

БЕЛГОРОДСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИЛИПЕЦКИЙ КООПЕРАТИВНЫЙ ИНСТИТУТ

КАФЕДРА ФИНАНСОВ И БУХГАЛТЕРСКОГО УЧЕТА

Допускается к защите

Заведующий кафедрой

к.э.н. Колесников В.В.

___________________

«___»_________2008 г.

ДИПЛОМНАЯ РАБОТА

НА ТЕМУ: Организация учета затрат на оплату труда и социальное обеспечение в некоммерческой организации

Выполнила студентка

Булатова Евгения

Владимировна

Научный руководитель

ст. преподаватель

Текутьева Ольга

Александровна

ЛИПЕЦК - 2008

Содержание

Введение

Глава 1. Теоретические основы организации учета затрат на оплату труда и социальное обеспечение

1.1 Нормативное регулирование учета расчетов по оплате труда и расчетов по социальному страхованию и обеспечению

1.2. Формы и системы оплаты труда

1.3 Состав затрат на оплату труда включаемых в себестоимость продукции

1.4 Отчисления и удержания производимые из оплаты за труд

Глава 2. Бухгалтерский учет расчетов с персоналом по оплате труда в Добринском райпо

2.1 Организационно-экономическая характеристика Добринского райпо

2.2 Документальное оформление по учету личного состава, труда и его оплаты

2.3 Синтетический и аналитический учет расчетов с персоналом по оплате труда

2.4 Синтетический и аналитический учет расчетов по социальному страхованию и обеспечению

Глава 3. Экономический анализ затрат на оплату труда в Добринском райпо

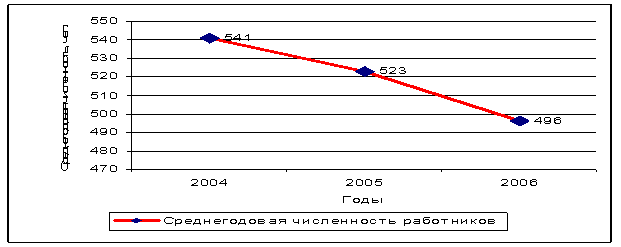

3.1 Анализ численности, состава и движения работников

3.2 Анализ использования рабочего времени

3.3 Анализ производительности труда

3.4 Анализ фонда оплаты труда

Заключение

Список использованных источников

Приложения

Введение

В современных условиях хозяйствования перед организациями ставятся задачи повышения эффективности производства на основе внедрения достижений научно – технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы.

Жизненный уровень общества зависит от величины материальных благ, создаваемых трудом человека. При этом важнейшее значение имеет создание материальной заинтересованности граждан в результатах труда, что должно определять их положение в обществе. Организациям предоставляется по своему усмотрению расходовать средства на стимулирование труда работников в зависимости от величины вклада каждого в конечный результат.

В условиях рыночного хозяйствования, в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно организациям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Для того чтобы осуществить свою финансово – хозяйственную деятельность у организаций возникают взаимоотношения с персоналом, что влечет за собой расчеты с работниками предприятия. Поэтому выбранная тема в условиях рыночной экономики особенно актуальна, так как заработная плата, как правило, является основным доходом граждан.

Понятие «заработная плата» пополнилась новым содержанием и охватывает все виды заработков, начисленных в денежной и натуральной формах, включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время. Все это повысило уровень заинтересованности и ответственности персонала организации в результатах своего труда.

Но до настоящего времени на многих организациях широко применяются «жесткие» повременные и сдельные системы оплаты труда. Их использование не гарантирует получение установленного размера заработной платы независимо от результатов работы, не заинтересовывает в повышении эффективности производства и зачастую приводит к выплате не заработанных денег, способствует падению производительности труда, росту цен, инфляции и банкротства.

Сложные задачи ставятся перед бухгалтером учетом заработной платы и расчетов с персоналом по оплате труда, который требует дальнейшего совершенствования в связи с принятием нового трудового законодательства, а также в связи с изменениями социально - экономической ситуации в стране.

Немаловажное значение имеет экономический анализ заработной платы и расчетов с персоналом по оплате труда, в процессе которого дается оценка эффективности использования трудовых ресурсов, влияния производительности труда работников на конечные результаты хозяйственной деятельности организации и т.д.

Этим обусловлен выбор темы и определение основных направлений дипломной работы.

Объектом исследования явилась хозяйственно - финансовая деятельность Добринского райпо за 2005 – 2007 годы.

Целью дипломной работы является изучение бухгалтерского учета и экономического анализа заработной платы и расчетов с персоналом по оплате труда в современных условиях хозяйствования.

Для реализации цели поставлены и решены следующие основные задачи:

рассмотрены основные положения, виды, формы и системы оплаты труда;

изучены правовые основы оплаты труда, задачи бухгалтерского учета и экономического анализа расчетов с персоналом по оплате труда;

рассмотрено нормирование труда, рабочего времени и их учет;

изучены компенсирующие доплаты за условия труда, отклоняющиеся

от нормальных;

изучены документы по учету личного состава, труда и его оплаты;

рассмотрен синтетический и аналитический учета расчетов с персоналом по оплате труда;

рассмотрен синтетический и аналитический учет расчетов по социальному страхованию и обеспечению;

проведен анализ численности, состава и движения работников;

проведен анализ использования рабочего времени;

проведен анализ производительности труда;

проведен анализ фонда оплаты труда.

Предметом исследования является методика бухгалтерского учета и экономического анализа заработной платы и расчетов с персоналом по оплате труда.

Теоретическую и методологическую основу составляют законодательные и нормативные документы, специальная литература отечественных авторов по вопросам исследования.

Структура дипломной работы обусловлена целью и задачами, поставленными и решенными в процессе исследования.

Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников, содержит 27 формул, 13 таблиц и 24 приложения.

Глава 1. Теоретические основы организации учета затрат на оплату труда и социальное обеспечение

Похожие работы

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... . «Положение по оплате труда» необходимо пересматривать каждый год. ЗАКЛЮЧЕНИЕ Подводя итоги данной выпускной квалификационной работы, следует сделать некоторые выводы, касающиеся оплаты труда бюджетного учреждения здравоохранения. На сегодняшний день в нашей стране существует большое количество нерешенных вопросов и противоречий в сфере оплаты труда. Время диктует необходимость такой ...

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

0 комментариев