Навигация

Анализ прибыли на ООО «ФРИК»

32216

знаков

0

таблиц

0

изображений

2. Анализ прибыли на ООО «ФРИК»

В рыночной экономике хозяйствующие субъекты, независимо от форм собственности, сами планируют свою деятельность и перспективы развития, исходя из разработанных ими социальных и хозяйственных задач, спроса и предложения товаров и услуг, предполагаемых инвестиций. Самостоятельно планируемым показателем в числе других стала прибыль и рентабельность.

В современных условиях без давления “сверху” при сильной инфляции интерес предприятий к достоверному планированию прибыли значительно упал. Финансовый план предприятия в форме баланса доходов и расходов, на который опиралось бюджетное планирование, потерял былое значение. Предпочтение было отдано плановым расчетам “на случай”, при разовой необходимости, вне связи с поставленными задачами и целями (например, для определения авансовых платежей налога на прибыль) .

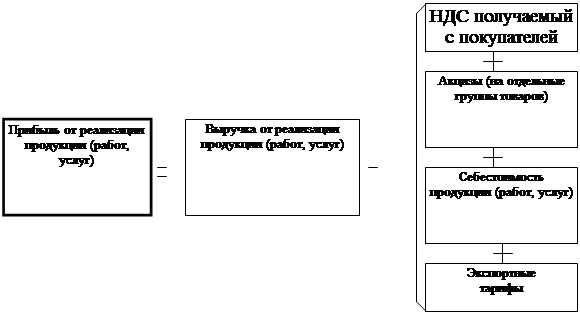

В прошлые года основным методом планирования прибыли был прямой расчет, предполагающий наличие у предприятий однозначной информации о себестоимости и ценах. Прибыль определялась не как первичный, а как производственный показатель: в виде разницы между планируемым объемом реализуемой продукции в оптовых ценах предприятия и ее себестоимостью. В условиях директивных заданий и стабильных цен такой метод был наиболее точным и предсказуемым: он не требовал перебора различных вариантов.

Новая хозяйственная ситуация обесценила метод прямого расчета, сделала его непригодным. Перспективной стала дальнейшая разработка программного факторного метода планирования. Принципиальные установки этого метода таковы:

1. Программный метод планирования.

2. Применение достаточно гибких показателей с определенной степенью отклонения от избранной величины.

3. Полный учет информационных изменений.

4. Использование базовых показателей за предыдущий год (период) .

5. Четкая система факторов, влияющих на планируемый показатель.

6. Выбор оптимальной величины показателя из ряда вариантов, в результате чего прибыль и рентабельность приобретают значение исходных целевых показателей, на основе которых разворачивается процесс планирования.

Факторный метод планирования прибыли и рентабельности включает в себя пять последовательных этапов:

1. Расчет базовых показателей за предшествующий год.

2. Постановка целей хозяйственной деятельности на планируемый период.

3. Программирование индексов инфляции

4. Расчет плановой прибыли и рентабельности по вариантам.

5. Выбор оптимального варианта.

Базовые показатели за предшествующий год – это отчетные показатели, но скорректированные на условия, действующие к началу года и сопоставимые с ними, освобожденные от случайных факторов.

Чистая прибыль на предприятиях распределяется в резервный фонд потребления и фонд накопления.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно – финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития. Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

3. Пути повышения прибыли на ООО «ФРИК»

3.1 Снижение непроизводственных расходов и потерь

В современных условиях рынка устойчивая деятельность предприятия зависит от внутренних возможностей данного предприятия эффективно использовать все имеющиеся в его распоряжении ресурсы.

Как свидетельствуют данные за последнее десятилетие, одним из важнейших резервов себестоимости продукции и получения прибыли является снижение непроизводственных расходов и потерь. Непроизводственные расходы и потери ведут к понижению эффективности общественного производства.

Состав непроизводственных расходов и потерь весьма разнообразен. Их характер и отношение к производственному процессу тоже различны. Поэтому для правильного их отчисления, организации и контроля необходима научно-обоснованная классификация непроизводственных расходов и потерь. Предлагаемые классификации построены по ряду признаков:

1.Так по характеру потерь ресурсов непроизводственных расходы и потери подразделяются на потери рабочей силы, потери средств труда и предметов труда (подразделением на потери сырья, материалов и готовой продукции).

2. По видам непроизводственных расходов и потерь представлена группировка по следующим признакам: от неполного использования ресурсов, от нерационального их использования, от непроизводственного использования.

3. В зависимости от принадлежности к процессу производства непроизводственные расходы и потери группируются по следующим признакам: расходы и потери в процессе производства продукции, ее распределения и обращения и потери, не связанные с этими процессами.

4. По источникам возмещения непроизводственные расходы и потери подразделяются на возмещенные за счет произведенного национального дохода и включаемые в продукт. К первому подразделению относятся непроизводительные расходы и потери, возмещаемые из прибыли и бюджета. Сюда относятся штрафы, пени, неустойки и другие непроизводительные расходы. Ко второму подразделению относятся непроизводные расходы и потери, которые включены в состав затрат, образующих себестоимость продукции. Сюда включают непроизводственные расходы и потери в сфере материального произвоства, которые представляют собой расход рабочей силы, предметов и средств труда, в результате которого не была получена продукция и уничтожение или снижение качества (порча) уже произведенной продукции. К таким расходам относится потери от простоев, от недостачи и порчи предметов и средств труда, потери от брака, потери отходов. Созданную продукцию, имеющую материально-вещественную форму, иногда уничтожают, портят, либо переводят в другую категорию качества из-за длительного хранения. Разница между ее первоначальной стоимостью и ценой использования также относится к непроизводственным расходам и потерям.

Важное значение имеет оценка потерь от брака. В настоящее время потери от брака в отчетности не отображаются. Анализ потерь от брака начинается с определения их удельного веса в себестоимости продукции. В 1996 году удельный вес потерь от брака в себестоимости не изменился по сравнению с прошлым годом и составил 0.1%. основная причина брака – это недобросовестное отношение рабочих и исполнителей к своим обязанностям, несоблюдение технологии, несоответствие применяемого материала, некачественное выполнение работы, неритмичность производства.

В целом же по предприятию потери брака невелики. Это было достигнуто благодаря проведенным мероприятиям, направленным на снижение потерь от брака. В частности на ООО «ФРИК» систематически осуществляется контроль за правильным учетом бездефектной сдачи продукции ОТК. На складе готовых изделий работники ОТК ведут выборочный повторный осмотр изделий, стали применяться меры воздействия на виновников брака.

Наряду с анализом потерь от брака производиться анализ непроизводственных расходов, содержащихся в составе цеховых и общезаводских расходов, а также различного рода штрафов, пени, неустоек.

Непроизводственные расходы – это расходы, вызванные бесхозяйственностью, отсутствием бережливости и экономии. Непроизводственные расходы в полной мере следует относить к резервам снижения себестоимости.

Объективные процессы существования потерь – это нарушение пропорциональности и недоиспользования производительных сил, несоответствия организационно-хозяйственных форм уровню развития и характеру производительных сил, природе и мере зрелости непроизводственных отношений общества. Субъективные причины потерь связаны с несоответствием профессионального и культурного уровня работников, достигнутому уровню НТП, несвоевременность устранения или разрешения тех или иных социально-экономических противоречий, осуществления необходимых организационно-технических мероприятий.

Необходимо отметить, что потери можно подразделить на учитываемые и скрытые. Учитываемые потери отражаются в отчетности в виде непроизводительных расходов, убытков и перерасходов по отдельным статьям затрат. Сложно и одновременно очень важно выявлять скрытые потери. Так, например, потери при перевозках обычно документально не оформляются. Скрытыми потерями на транспорте являются приписки объемов перевозимых грузов, в промышленности и строительстве - объемов выполненных работ, продукции. Следует глубже анализировать потери, рассматривая в качестве последних неиспользованные возможности. Например, существенным резервом повышения эффективности производства является использование отходов и вторичных ресурсов. Рациональное использование отходов не только исключает эти потери, но и обеспечивает дополнительную прибыль.

К неиспользованным возможностям, то есть к потерям, надо отнести неэффективное использование созданного производственного потенциала. Основные производственные фонды используются недостаточно полно. Велики внутрисменные потери. Причинами низкого коэффициента сменности оборудования и значительных и значительных его простоев являются: недостаточный уровень специализации; несбалансированность числа рабочих мест и численности рабочих - станочников; неритмичность работы сопряженных цехов; материально технического снабжения; недостаточная техническая оснащенность производства; частые поломки из-за устаревшего оборудования; нарушения технологической и трудовой дисциплины. Значительные возможности повышения отдачи производственного оборудования связаны с переводом машиностроительных предприятий из двух на трех сменный режим работы. Помимо прямого снижения фондоемкости продукции такой перевод дал бы возможность больше загрузить прогрессивное оборудование, высвободив устаревшее. Сократилась бы потребность в новых орудиях труда для технического обновления.

Большой удельный вес в составе непроизводственных расходов и потерь занимают затраты, связанные с уплатой штрафов.

В решении проблемы снижения и ликвидации непроизводственных расходов и потерь наряду с созданием безотходных технологий и новой ресурсосберегающей техники, экономичных способов обработки, современных методов утилизации вторичных материалов важную роль играют экономические факторы, оказывающие непосредственное влияние на результат использования всех видов ресурсов, и среди них - учет, контроль и анализ как функции управления ресурсами, призванные обеспечить полной и достоверной информацией центры ответственности о допущенных потерях на всех уровнях хозяйствования.

Целенаправленная и эффективная работа по экономии всех видов ресурсов возможна только при умело налаженном учете и анализе, что подтверждается всей практикой их ведения.

Бесхозяйственность и расточительность во многих случаях являются следствием слабого учета, контроля и анализа. Недостатки в учете порождают потери еще потому, что при их наличии зачастую снимается ответственность за рациональное использование ресурсов и исключается возможность эффективного контроля за их использование. Получаемая на основе достоверного учета объективная информация позволяет хозяйственным руководителям вовремя установить участки и причины потерь ресурсов, определить наиболее результативные пути их экономии.

Рыночная экономика предполагает резкое сокращение непроизводственных расходов и потерь, повышение ответственности должностных лиц за результаты хозяйствования. Но многие предприятия и теперь продолжают необоснованно относить ряд непроизводственных расходов на себестоимость продукции. Для устранения таких негативных явлений учетный и аналитический аппарат должны поставить прочный заслон припискам, хищениям и незаконным расходам. Необходимо совершенствование организационной структуры бухгалтерской службы, методологии учета и анализа, наличие высококвалифицированных кадров, которые были бы способны самостоятельно экономически мыслить.

Таким образом, основными факторами сокращения и ликвидации непроизводственных расходов и потерь являются:

1. Совершенствование организации учета непроизводственных расходов и потерь.

2. Введение новых систем оплаты и премирования (ввести показатель уровня материальной ответственности за брак К) : К = удержаний из заработной платы бракоделов / убытки от брака.

3. Повышение организационно-технического уровня производства. Снижение и ликвидация непроизводственных расходов и потерь в дальнейшем окажет положительное влияние на снижение себестоимость продукции, увеличения спроса на него и, соответственно, на повышение прибыли.

Похожие работы

... и прежде всего за счет снижения производственной себестоимости реализации, а также за счет возрастания удельного веса в объеме реализации более рентабельных товаров и изделий. Завершается анализ прибыли от реализации оценкой динамики показателей эффективности реализации, приведенных в табл.2.5. Таблица 2.5 Динамика показателей эффективности реализации товаров, продукции, работ, услуг. ...

... к ее снижению на 440 тыс. руб. Таким образом, общее снижение прибыли составило 183 тыс. руб. 3.5. Меры по увеличению прибыли и повышению рентабельности ОАО «Аскольд» Проведенный анализ формирования прибыли и рентабельности предприятия ОАО "Аскольд" выявил тенденции снижения эффективности деятельности предприятия, что проявилось в снижении прибыли от основной деятельности до 73 тыс. руб. ...

... операционной и внереализационной деятельности, так же можно судить о высоком значении налогов и сборов, платежей из прибыли, в 2007 г. они составили 58,7%, а в 2008 г. – 150% от балансовой прибыли. Анализ производительности труда и заработной платы На ОАО «Горизонт» и учрежденных им унитарных предприятиях совершенствование организации труда и заработной платы строится на основе перестройки ...

... на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Глава 2 Оценка резервов увеличения прибыли на базе предприятия ООО «ДОК №1» 2.1 Характеристика финансово-хозяйственной деятельности ООО «ДОК №1» Основным видом деятельности ООО «ДОК №1» является производство и ...

0 комментариев