Навигация

Анализ социальных расходов и источников их формирования в Европейском Союзе

49650

знаков

2

таблицы

4

изображения

2.1 Анализ социальных расходов и источников их формирования в Европейском Союзе

Социальные расходы, представленные как доля валового внутреннего продукта (ВВП), являются признанным критерием, характеризующим, в какой степени государство берет на себя ответственность по поддержанию определенного стандарта жизни обездоленных и уязвимых групп населения. Под социальными расходами понимается предоставление общественными или частными институтами пособий и прочих финансовых средств домохозяйствам и отдельным лицам с целью обеспечить им поддержку и снизить риски в определенных обстоятельствах, ухудшающих их благосостояние.

В 2009 году общие расходы на социальную защиту в Европейском Союзе (Европе-25) составили 27,3% к объему ВВП. Однако по странам-членам ЕС это соотношение различается более чем вдвое (рис. 2.1).

В странах, где оно соответствует среднему уровню или превышает его (то есть составляет 27,3% ВВП и более), проживает чуть более 42% совокупного населения Европейского Союза; в странах, где его значение составляет от 22% до 27,3% ВВП, - почти 33% населения; в странах, тратящих на социальную защиту от 18% до 22% своего ВВП, - почти 24% жителей ЕС, а в странах, тратящих на эти цели менее 17% ВВП, - 1,5% населения ЕС. Страны с наиболее высоким соотношением расходов на социальную защиту и ВВП - Швеция (32,9%), Франция (31,2), Дания (30,7), Германия (29,5), Бельгия (29,3), Австрия (29,1) и Нидерланды (28,5%) - тратят на социальные цели в 2 с лишним раза больше, чем три государства с самыми низкими значениями этого соотношения: Латвия (12,6%), Литва (13,3) и Эстония (13,4%).

В 2009 году социальные расходы росли несколько медленнее, чем ВВП. В целом по странам Европы-15, по которым соответствующие данные имеются за более длительный период - начиная с 1990 года, доля социальных расходов в ВВП достигла наибольшего значения в 1993 году - 28,7%, после чего стала постепенно снижаться, составив в 2000 году 26,9% ВВП. В 2005-2007 годах возобновился рост доли социальных расходов в ВВП, но, поднявшись до 27,7% в 2008 году, она вновь несколько снизилась в 2009 году - до 27,6%. Это связано с тем, что социальные расходы направляются в сферы, не очень зависимым от экономической ситуации (здравоохранение и пенсионное обеспечение) или находящихся в противофазе ее циклическому развитию (смягчение последствий безработицы, высокого риска бедности и социальной незащищенности).

Доля расходов на социальную защиту от величины ВВП стран Европы-25 в 2000-2009 годы были примерно на 0,3 процентного пункта ниже, чем в Европе-15, но тенденция изменения их доли в ВВП была сходной. В странах, отличавшихся высоким приростом ВВП, снижение социальных расходов как доли от него было более значительным. Так, в Чехии она снизилась с 20,2% в 2008 году до 19,6% в 2009 году, на Кипре - с 18,5% до 17,8%, в Латвии - с 13,4% до 12,6%, Венгрии - с 21,1% до 20,7%, Польше - с 20,9% до 20,0%, Словакии - с 18,2% до 17,2%.

Еще больше различия между странами-членами ЕС по абсолютным показателям социальных расходов на душу населения. Их величина в 2009 году варьировалась от 381 евро в Латвии до 11258 в Люксембурге3 и 9460 евро на человека в Дании. За пределами ЕС социальные расходы в расчете на душу населения особенно высоки в Швейцарии (10999 евро за 2009 год) и Норвегии (9824). То есть, если в Люксембурге и Швейцарии социальные расходы в 2009 году превысили 900 евро на человека в месяц, то в Латвии, Литве, Эстонии и Польше не достигли и 50 евро (32-46).

Различия между европейскими странами по уровню расходов на социальную защиту лишь отчасти связаны с разными уровнями благосостояния и цен, отражая, кроме того, существующие различия в системах социальной защиты, демографических тенденциях, уровне безработицы, а также других социальных, институциональных и экономических факторах.

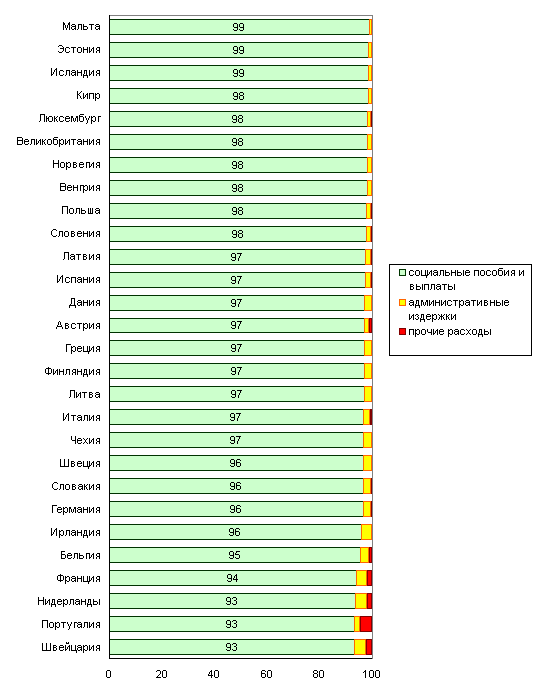

Рис.2.2. Распределение социальных расходов по типу в странах Европейского Союза, Исландии, Норвегии и Швейцарии, 2009, % от общего объема

В частности, различается сама структура социальных расходов (рис. 2). Если в целом по Европе-25 на социальные пособия и выплаты в 2009 году было направлено 96,2% всех социальных расходов, то по странам-членам ЕС эта доля составляла от 93,3% в Португалии (еще выше в Швейцарии - 93,2%) до 98,8% на Мальте. Административные издержки в целом по Европе-25 составили 3,1% социальных расходов, варьируясь от 1,2% на Мальте до 4,8% в Нидерландах. Кроме того, в отдельных странах довольно значительная часть средств, направленных на социальные цели, была отнесена на другие расходы: в Португалии - 4,4% (в целом по Европе-25 - 0,7%), Швейцарии - 2,4%, Франции - 2,0%, Нидерландах - 1,8%.

Величина социальных расходов, рассчитанных на душу населения в постоянных ценах, устойчиво возрастала в 2000-2009 годах. В Европе-25 среднегодовой темп прироста составил 2,2%, в Европе-15 - 2,1%. За этот период наиболее значительный прирост был зафиксирован в Венгрии (на 8,2% в среднем за год), Ирландии (7,8%), Эстонии (7,4%), на Кипре (7,0%), в Люксембурге (6,2%) и Греции (5,2%). За пределами ЕС высоким приростом социальных расходов отличалась Исландия (на 7,1% в среднем за год). В то же время, в Германии и Словакии ежегодный прирост социальных расходов не превышал 0,6%.

В 2008 и, особенно, в 2009 году прирост социальных расходов в Европе-25 замедлился. Если за 2002 год он составил 2,6%, то за 2008 и 2009 годы - соответственно, 2,3% и 1,5%. В некоторых странах прирост сменился сокращением (в Словакии - на 1,9% за 2008 год и на 2,0% за 2009 год, в Германии - на 1,9% за 2009 год, на Кипре - на 0,7% за 2009 год). Снижение прироста социальных расходов было характерно для большинства стран ЕС, но в отдельных странах отмечался, напротив, довольно заметный прирост: в Эстонии - на 13,5%, в Литве - на 9,1% за 2009 год.

По предварительным данным за 2005 год, относящимся к 14 странам ЕС, на которые в 2009 году пришлось 89,9% социальных расходов, тенденция более медленного роста социальных расходов по сравнению с ВВП сохранялась (то есть их доля в ВВП сокращалась), а величина социальных расходов, рассчитанная на душу населения в постоянных целях, оставалась неизменной (в 2009 году она возросла на 1,8%).

В европейских странах действуют различные системы финансирования социальной защиты, но они постепенно сближаются.

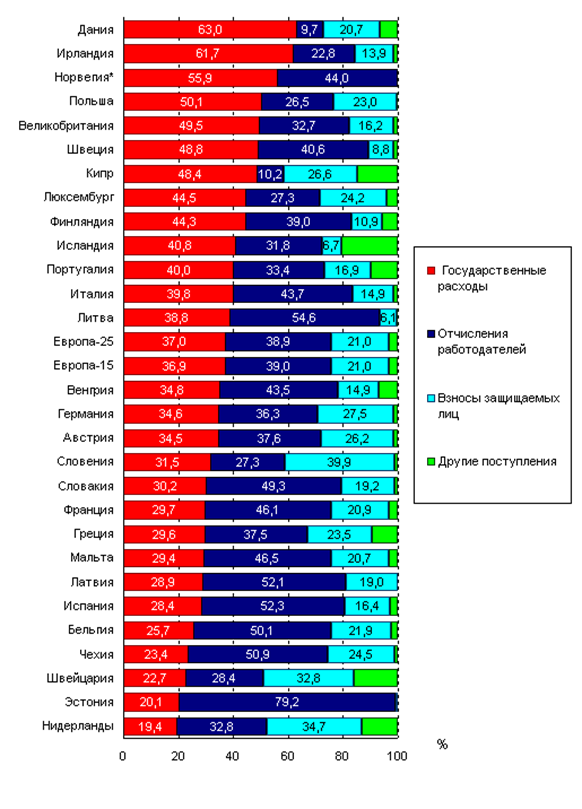

В целом по Европейскому Союзу основным источником финансирования расходов на социальную защиту являются социальные взносы и отчисления, обеспечившие в 2009 году 60% всех денежных поступлений на эти цели. Важную роль также играют государственные средства, поступающие за счет собираемых налогов, - за счет них в 2009 году было профинансировано 37% социальных расходов. Социальные взносы и отчисления поступают как от работодателей - 39%, так и от самих защищаемых групп населения (экономически занятых и самозанятых, пенсионеров и других) - 21%.

Средние значения по Европейскому Союзу скрывают значительные национальные различия в структуре финансирования социальных расходов. Если в Бельгии, Латвии, Чехии и Эстонии более 70% средств на социальную защиту формируется за счет социальных взносов, то в Дании и Исландии преобладающая часть средств на социальную защиту - более 60% - формируется за счет поступающих налогов. Польша, Великобритания, Швеция и Кипр, а за пределами Евросоюза - Норвегия, также в большей степени опираются на государственное финансирование, которое обеспечивает более 45% средств, направляемых на цели социальной защиты (рис. 2.3).

Эти различия связаны с историческими и институциональными особенностями действующих систем социальной защиты. Североевропейские страны, в которых преобладает государственное финансирование социальных расходов, привержены "бевериджианской" традиции, согласно которой достаточно быть нуждающимся постоянным жителем страны, чтобы претендовать на социальную помощь.

Рис. 2.3. Распределение социальных расходов по источникам финансирования в странах Европейского Союза, Исландии, Норвегии и Швейцарии, 2009 г, %

Другие страны привержены "бисмарковской" традиции, согласно которой социальная защита основывается на концепции страхования (в форме социальных отчислений и взносов). Однако эти различия между европейскими странами постепенно сглаживаются: в странах, где налоговые поступления играли менее заметную роль, их значение возрастает (например, во Франции, Германии, Италии и Португалии), а в других странах, где, напротив, преобладает государственное финансирование, возрастает роль социальных взносов и отчислений (рис. 2.3 – 2.4).

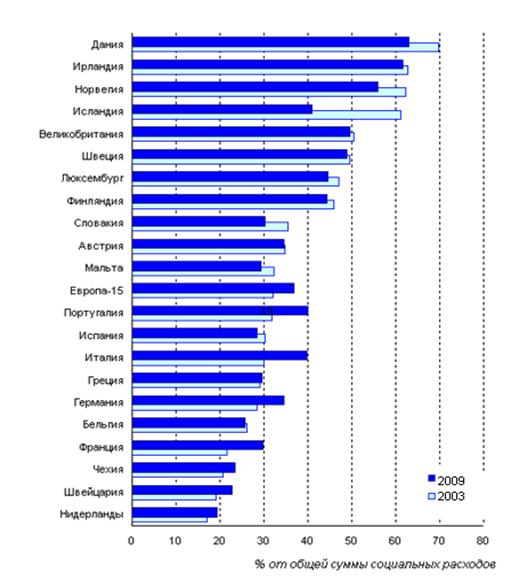

Рис.2.4. Доля государства в финансировании социальных расходов в странах Европейского Союза, Исландии, Норвегии и Швейцарии, %, 2003 и 2009 г.

Кроме этого, некоторая часть расходов на социальную защиту финансируется за счет других поступлений (доходов от собственности, дивидендов, процентов и других поступлений). В целом по Европе-25 за счет этих средств в 2009 году было профинансировано около 3% социальных расходов. Тем не менее, в отдельных странах значение этих источников заметно выше - за счет них было профинансировано более 10% социальных расходов на Кипре и в Нидерландах, а также - за пределами Европейского Союза - в Исландии и Швейцарии.

Самыми социально-ориентированными странами в период 2003 – 2009 г. являются Дания, Ирландия, Норвегия. Об этом свидетельствуют данные, представленные на рисунке 2.2. Доля социальных расходов, финансируемых за счет государственных фондов составляет 60 – 70%. Однако, необходимо отметить, что в 2009 году доля государственного финансирования социальных расходов снизилась в Дании на 14,2%; в Ирландии на 2,3%; в Норвегии – на 13,6%. Аналогичная тенденция прослеживается во всех представленных странах. Это объясняется динамичным развитием бизнеса, который берет на себя обязательства по выполнению социальных гарантий, и реализации различных социальных проектов. Однако, некоторые страны, такие как Германия, Италия, Португалия, Франция, в 20069 году увеличили государственные источники финансирования социальных расходов. Это связано с принятыми политическими решениями в области социально-экономического развития стран. Как известно, эти страны лидируют по размерам социальных выплат и гарантий, предоставляемым нуждающимся гражданам.

Сегодняшнее состояние социальной сферы экономически развитых стран ЕС является результатом постепенного формирования национальных систем социального страхования. Они прошли долгий путь от их создания в конце XIX - начале XX вв. через последующее развитие и превращение в универсальные системы социального обеспечения. В большинстве западноевропейских стран средняя продолжительность жизни была низкой, а длительность трудовой жизни значительной.

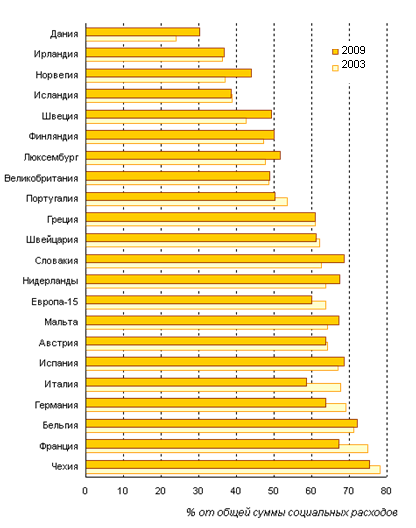

Рис. 2.5. Доля негосударственных источников в финансировании социальных расходов в странах Европейского Союза, Исландии, Норвегии и Швейцарии, %, 2003 и 2009

Пожилые практически всегда испытывали зависимость от своих детей: старость была синонимом бедности. Рождение ребенка было связано с многочисленными трудностями как для ребенка, так и для матери, весьма ограниченным был также доступ к медицинской помощи. Мало что делалось для предотвращения профессиональных заболеваний, а получение трудового увечья компенсировалось весьма слабо. Таковы были условия, при которых принцип распределения доходов был извращен. Высокие доходы зависели от наличия собственности, а не от вложенного труда и уровня квалификации людских ресурсов. Сегодня многого из того, что было тогда, уже нет. Большинство сегодняшних достижений стало возможным благодаря не только экономическому росту и общему повышению жизни, но прежде всего развитию социальной защиты.

По данным рисунка 2.5, наибольшее негосударственное финансирование социальных расходов осуществляется в Чехии, Франции, Бельгии, Словении. В этих странах практикуется вовлечение в социальную поддержку бизнес-сообщества. Однако, тенденции в 2009 году говорят о снижении доли негосударственных источников финансирования социальных расходов. На это повлиял прежде всего кризис 2008 года, когда компании стали оптимизировать свои расходы и сокращать издержки. Одной из первых статьей затрат, на которой стали экономить компании оказалась «расходы на персонал», и все что с ней связано.

Похожие работы

... необходимость проведения факторного анализа расходов с целью выявления конкретных факторов, оказавших влияние на рентабельность расходов (-1,1%). 2.3 Анализ финансовых результатов деятельности ЗАО «Омский завод силикатного кирпича» Анализ финансовых результатов деятельности ЗАО «Омский завод силикатного кирпича» производим на основании информации из Формы №2 «Отчет о прибылях и убытках» [ ...

... Инвестиционный мегапроект КНПиНХЗ является ключевым фактором, определяющим развитие НГХК РТ. 3 Направления повышения социально-экономической эффективности Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» 3.1 Оценка перспектив развития Комплекса нефтеперерабатывающих заводов ОАО «ТАНЕКО» Проведенный SWOT-анализ (Приложение А) показал наличие как сильных, так и слабых сторон проекта по ...

... предложений, поступающих от населения и различных местных сообществ. Люди должны сознавать, что разработка стратегии развития муниципального образования — их общее дело и они — его участники. 2. Анализ социально-экономического прогнозирования развития МО «Город Каменск-Уральский» В 2006-2008 ГГ. 2.1 Характеристика МО «Город Каменск-Уральский» Географически Каменск-Уральский расположен на ...

... - являлось главным условием движения экономики России вперед. 2. Социально-экономическое положение россии в период с 2000 по 2005 годы. Методология Для характеристики социально-экономического положения России, безусловно, необходимо использовать статистические показатели социального развития. С помощью системы количественных показателей можно адекватно отразить условия, процесс и результаты ...

0 комментариев