По принадлежности предприятию выделяют собственный и заемный капитал

Оценка стоимости отдельных элементов собственного капитала

Управление отдельными элементами собственного капитала предприятия

Дивидендная политика предприятия

Эмиссионная политика предприятия

Анализ управления собственным капиталом Открытого акционерного общества Монтаж-Сервис (ОАО «Монтаж-Сервис»)

Навигация

Дивидендная политика предприятия

Анализ управления собственным капиталом Открытого акционерного общества (ОАО "Монтаж-Сервис")

85612

знаков

12

таблиц

5

изображений

2.2 Дивидендная политика предприятия

Под термином «дивидендная политика» можно понимать механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия.

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие.

Исходя из этой цели понятие дивидендной политики может быть сформулировано следующим образом: дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия [9. C. 235-240].

Формированию оптимальной дивидендной политики в странах с развитой рыночной экономикой посвящены многочисленные теоретические исследования. Наиболее распространенными теориями, связанными с механизмом формирования дивидендной политики, являются:

1. теория независимости дивидендов. Ее авторы – Ф. Модильяни и М. Миллер утверждают, что избранная дивидендная политика не оказывает никакого влияния ни на рыночную стоимость предприятия (цену акций), ни на благосостояние собственников в текущем или перспективном периоде, так как эти показатели зависят от суммы формируемой, а не распределяемой прибыли. В соответствии с этой теорией дивидендной политике отводится пассивная роль в механизме управления прибылью [16. C. 113].

2. теория предпочтительности дивидендов (или «синица в руках»). Ее авторы – М. Гордон и Д. Линтнер утверждают, что каждая единица текущего дохода (выплаченного в форме дивидендов) в силу того, что «она очищена от риска» стоит всегда больше, чем доход отложенный на будущее, в связи с присущим ему риском. Исходя из этой теории максимизация дивидендных выплат предпочтительней, чем капитализация прибыли.

3. теория минимизации дивидендов (или «теория налоговых предпочтений»). В соответствии с этой теорией эффективность дивидендной политики определяется критерием минимизации налоговых выплат по текущим и предстоящим доходам собственников. А так как налогообложение текущих доходов в форме получаемых дивидендов всегда выше, чем предстоящих (с учетом фактора стоимости денег во времени, налоговых льгот на капитализируемую прибыль и т. п.), дивидендная политика должна обеспечивать минимизацию дивидендных выплат, а соответственно максимизацию капитализации прибыли с тем, чтобы получить наивысшую налоговую защиту совокупного дохода собственников.

4. сигнальная теория дивидендов (или «теория сигнализирования»). Эта теория построена на том, что основные модели оценки текущей реальной рыночной стоимости акций в качестве базисного элемента используют размер выплачиваемых по ней дивидендов. Таким образом, рост уровня дивидендных выплат определяет автоматическое возрастание реальной, а соответственно и котируемой рыночной стоимости акций, что при их реализации приносит акционерам дополнительный доход. Кроме того, выплата высоких дивидендов «сигнализирует» о том, что компания находится на подъеме и ожидает существенный рост прибыли в предстоящем периоде.

5. теория соответствия дивидендной политики составу акционеров (или «теория клиентуры»). В соответствии с этой теорией компания должна осуществлять такую дивидендную политику, которая соответствует ожиданиям большинства акционеров, их менталитету. Если основной состав акционеров отдает предпочтение текущему доходу, то дивидендная политика должна исходить из преимущественного направления прибыли на цели текущего потребления. И наоборот, если основной состав акционеров отдает предпочтение увеличению своих предстоящих доходов, то дивидендная политика должна исходить из преимущественной капитализации прибыли в процессе ее распределения [17. C. 5-13].

Практическое использование этих теорий позволило выработать три подхода к формированию дивидендной политики – «консервативный», «умеренный» («компромиссный») и «агрессивный». Каждому из этих подходов соответствует определенный тип дивидендной политики (таблица 1) [18. C. 148].

Таблица 1 – Основные типы дивидендной политики

| Определяющий подход к формированию дивидендной политики | Варианты используемых типов дивидендной политики |

| 1. консервативный подход | 1. остаточная политика дивидендных выплат 2. политика стабильного размера дивидендных выплат |

| 2. умеренный (компромиссный) подход | 3. политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды |

| 3. агрессивный подход | 4. политика стабильного уровня дивидендов 5. политика постоянного возрастания размера дивидендов |

1. Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия.

2. Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции).

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика «экстра-дивиденда») по весьма распространенному мнению представляет собой наиболее взвешенный ее тип. Ее преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере при высокой связи с финансовыми результатами деятельности предприятия, позволяющей увеличивать размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности.

4. Политика стабильного уровня дивидендов рассматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части).

5. Политика постоянного возрастания размера дивидендов предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде [19. C. 191-215].

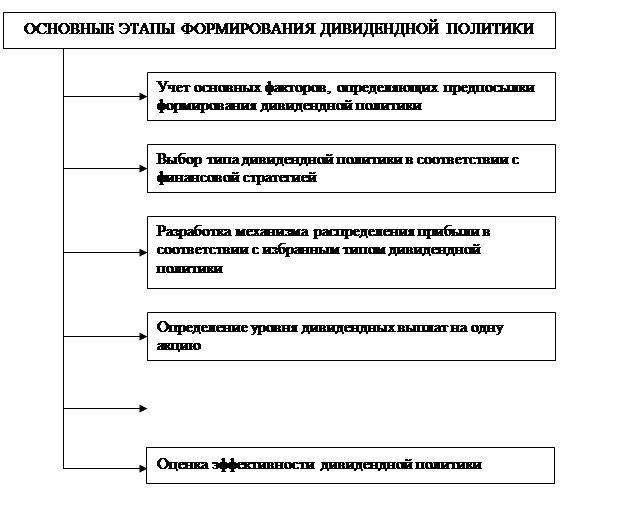

С учетом рассмотренных принципов дивидендная политика формируется по следующим основным этапам (рисунок 3).

|

Рисунок 3 – Последовательность формирования дивидендной политики.

Первоначальным этапом формирования дивидендной политики является изучение и оценка факторов, определяющих эту политику. В практике финансового менеджмента эти факторы принято разделять на четыре группы.

· Факторы, характеризующие инвестиционные возможности предприятия (стадия жизненного цикла компании, необходимость расширения акционерной компанией своих инвестиционных программ, степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности).

· Факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников (достаточность резервов собственного капитала, стоимость привлечения дополнительного акционерного капитала стоимость привлечения дополнительного заемного капитала, доступность кредитов на финансовом рынке и т. д.).

· Факторы, связанные с объективными ограничениями (уровень налогообложения дивидендов, фактический размер получаемой прибыли, коэффициент рентабельности собственного капитала и пр.).

· Прочие факторы (конъюнктурный цикл товарного рынка, участником которого является компания, неотложность платежей по ранее полученным кредитам, возможность утраты контроля над управлением компанией и др.).

Оценка этих факторов позволяет определить выбор того или иного типа дивидендной политики на ближайший перспективный период [20. C. 138-143].

Механизм распределения прибыли в соответствии с избранным типом дивидендной политики предусматривает некоторую последовательность действий.

На первом этапе из суммы чистой прибыли вычитают формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества.

На втором этапе оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую ее части.

На третьем этапе сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерной компании.

Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле (29):

УДВпа = (ФДВ – ВП) / Кпа (29),

где УДВпа – уровень дивидендных выплат на одну акцию;

ФДВ – фонд дивидендных выплат, сформированный в

соответствии с избранным типом дивидендной политики;

ВП – фонд выплат дивидендов владельцам привилегированных

акций;

Кпа – количество простых акций.

Важным этапом формирования дивидендной политики является выбор форм выплаты дивидендов Основными из таких форм являются:

1. выплаты дивидендов наличными деньгами (чеками). Это наиболее простая и самая распространенная форма осуществления дивидендных выплат.

2. выплата дивидендов акциями. Такая форма предусматривает предоставление акционерам вновь эмитированных акций на сумму дивидендных выплат.

3. автоматическое реинвестирование. Эта форма выплаты предоставляет акционерам право индивидуального выбора – получить дивиденды наличными, или реинвестировать их в дополнительные акции.

4. выкуп акций компанией. Он рассматривается как одна из форм реинвестирования дивидендов, в соответствии с которой на сумму дивидендного фонда компания скупает на фондовом рынке часть свободно обращающихся акций.

Для оценки эффективности дивидендной политики используют следующие показатели:

· коэффициент дивидендных выплат. Он рассчитывается по формуле (30):

Кдв = ФДВ / ЧП (30),

где Кдв – коэффициент дивидендных выплат;

ФДВ – фонд дивидендных выплат, сформированный в соответствии с

избранным типом дивидендной политики;

ЧП – сумма чистой прибыли.

· коэффициент соотношения цены и дохода по акции. Он определяется по формуле (31):

Кц/д = РЦа / Да (31),

где Кц/д – коэффициент соотношения цены и дохода по акции;

РЦа – рыночная цена одной акции;

Да – сумма дивидендов, выплаченных на одну акцию.

Похожие работы

... 2003 годом.Причем удельный вес заработной платы в выручке от реализации также возрастает. Это обусловлено тем, что выручка предприятия – один из основных источников формирования заработной платы. 2.2 Оценка финансового состояния ОАО «Снежка» 2.2.1 Оценка эффективности использования имущества В 2001 году - год начала деятельности ООО «Птицефабрика Снежка» - балансовая стоимость имущества ...

... структура. Избежать части риска поможет диверсификация деятельности предприятия. В силу специфики своей деятельности ( оптовая торговля обувью ), предприятие планирует выход на российский рынок обуви, специализируясь на производстве детской обуви. Предлагается проект создания предприятия по производству детской обуви. В качестве учредителя проекта выступит АО «Анита». Для реализации проекта ...

... все показатели рентабельности снизились в среднем на 93 %, период окупаемости собственного капитала снизился на 16,33 лет и составил 77,60 лет. 2.3 Анализ организации финансового планирования деятельности компании ОАО «ТРК «ТВТ» Финансовое планирование деятельности предприятия предопределяется спецификой предоставляемых на рынке Телерадиокомпания ОАО "ТРК "ТВТ" услуг: кабельное аналоговое и ...

... новых и модернизации действующих производств. В области ведется целенаправленная работа над созданием благоприятного климата для вложения капиталов. Инвестиционная политика в Тульской области основывается на принципах: · доброжелательности в отношениях с инвестором и взаимной ответственности участников инвестиционного процесса; · равноправия инвесторов; · ...

0 комментариев