Оптовый оборот по направлениям продажи (по видам) включает в себя

Методика планирования оптового оборота

Метод экспертных оценок - основан на субъективном понимании ситуации и перспектив развитии несколькими специалистами-экспертами

Анализ оптового оборота ИП Хало С.Н

Анализ динамики оптового оборота

Планирование и Определение резервов роста оптового оборота

Распределение плана оптового оборота по периодам времени

Определение резервов роста оптового оборота

Навигация

Методика планирования оптового оборота

Анализ и планирование оптового оборота предприятия

91143

знака

40

таблиц

6

изображений

1.2. Методика планирования оптового оборота

Планирование представляет собой процесс формирования планов развития торгового предприятия на основе анализа результатов его деятельности за предшествующие периоды и стратегии работы на будущий период [С. 11].

Планирование продаж является необходимым и обязательным элементом деятельности каждого предприятия в условиях рыночной экономики.

Планирование оптового оборота является одним из основных этапов в системе планов оптового предприятия, так как от его плановой величины зависят все основные показатели деятельности предприятия - доходы, издержки, чистая прибыль и в конечном итоге развитие предприятия [7. С. 46].

Основой планирования оптового оборота является всесторонний экономический анализ предыдущей деятельности. Результаты анализа, обнаруженные тенденции и выводы служат основой составления прогнозов.

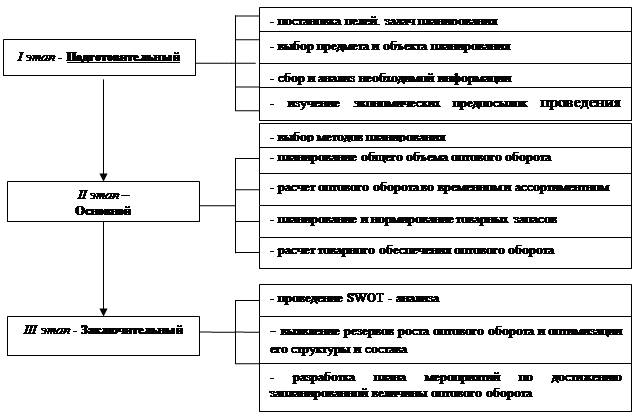

Планирование оптового оборота осуществляется по следующим этапам (рис. 1).

Основной целью планирования оптового оборота предприятия является обоснование объема, состава и структуры объема оптового оборота на планируемый период с целью его оптимизации. При этом основными задачами планирования оптового оборота являются:

· определение потребностей существующих и потенциальных покупателей, оценка их спроса,

· изучение товарного предложения и тенденций его развития,

· изучение экономических предпосылок планирования,

· расчет общего планового объема планового оптового оборота;

· планирование оборота по формам и видам продаж;

· планирование товарных запасов и товарного обеспечения оптового оборота,

· разработка рекомендаций по росту оптового оборота и оптимизации его состава и структуры.

Рис.1 – Этапы планирования оптового оборота [7. С.47]

Рис.1 – Этапы планирования оптового оборота [7. С.47]

Выбор объекта и предмета планирования зависит от поставленной цели. Соответственно, предметом планирования является оптовый оборот, а объектом – какое-либо конкретное предприятие торговли.

Качество результатов анализа и оценки также во многом зависит от полноты и достоверности собранной информации, правильности первичного анализа и синтеза информационных показателей.

Подготовительный этап включает в себя и такое направление, как изучение экономических предпосылок, которое заключается:

· в изучении законодательных, нормативных документов по вопросам учета и регламентации оптового оборота торговых предприятий, решений правительства и местных органов власти по вопросам социального и экономического развития страны;

· в изучении социально-экономических показателей развития отдельных регионов страны;

· степень развития рынка потребительских товаров и оценка его конъюнктуры;

· анализ основных показателей деятельности торгового предприятия за предшествующий ряд лет, оказывающих влияние на оптовый оборот предприятия;

· оценка проводимой торговым предприятием стратегии на потребительском рынке;

· анализ возможностей предприятия торговли (материально-техническая база, состояние трудовых, финансовых материальных и нематериальных ресурсов) и оценка перспектив деятельности предприятий торговли.

На основном этапе планирования оптового оборота, во-первых, необходимо провести планирование общего объема оптового оборота, для чего нужно осуществить планирование оптового оборота по видам и формам продаж.

Планирование оптового оборота по видам продаж включает в себя планирование оптового оборота по реализации, межрегионального, межгосударственного и внутрисистемного оборота.

Планирование оптового оборота по формам продаж включает в себя планирование складского и транзитного оборотов.

Далее проводится распределение оптового оборота во временном и ассортиментом аспектах, а также планируются товарные запасы и рассчитывается товарное обеспечение оптового оборота.

На заключительном этапе планирования оптового оборота осуществляется SWOT – анализ деятельности оптового предприятия, выявляются резервы роста оптового оборота и оптимизации его структуры и состава, разработка плана мероприятий по достижению запланированной величины оптового оборота [7. С. 62].

1.3. Методы планирования оптового оборота

Основной этап планирования оптового оборота предприятия, главным образом, заключается в расчете планируемого объема оптового оборота торгового предприятия на будущий год. Планирование оптового оборота торгового предприятия имеет свою специфику и осуществляется с применением различных методов.

Для планирования оптового оборота по видам продаж используются различные методы, выбор которых зависит как от наличия необходимой информации, требований точности и достоверности плана, так и от наличия квалифицированных специалистов, программного обеспечения и т.д.

Методы планирования оптового оборота по реализации представлены в приложении 1.

Для планирования межрегионального, межгосударственного и внутрисистемного оптового оборота целесообразно применение следующих методов:

· метод прямого счета, основанного на расчете плановой суммы объема оптового оборота на основе заключенных договоров поставки товаров, государственных программ и заказов;

· метод экспертных оценок, основанного на плановом расчете объема и структуры отдельных видов оптового оборота на основе суждений высококвалифицированных специалистов [7 C.54].

Для планирования оптового оборота по формам продаж, включающего в себя планирование складского и транзитного оборотов, используются методы, представленные в приложении 2.

При планировании оптового оборота по формам продажи следует учитывать следующие условия:

· увеличение доли складского оборота, чтобы повысить удельный вес товарных запасов в оптовой торговли;

· рациональнее распределить их между оптовыми и розничными предприятиями;

· создать благоприятные условия для маневрирования товарными ресурсами;

· обеспечение постоянного наличия на складах оптовых предприятий товаров в количестве и ассортименте, достаточном для своевременной подсортировки и снабжения розничной торговли.

Для определения планируемого общего объема оптового оборота является расчет валового оборота:

| Овалпл=Орпл+Омрпл+Омгпл+Овспл

| (1) | ||

| где | Овалпл | - плановый объем общего (валового) оптового оборота, тыс.руб. | |

| Орпл | - плановый объем оборота по реализации, тыс.руб.; | ||

| Омрпл | - плановый объем межрегионального оптового оборота, тыс.руб.; | ||

| Омгпл | - плановый объем межгосударственного оптового оборота тыс.руб.; | ||

| Овспл | - плановый объем внутрисистемного оптового оборота, тыс.руб. | ||

| Овалпл=Осклпл+Отрпл

| (2) | ||

| где | Осклпл | - плановый объем складского оборота, тыс.руб.; | |

| Отрпл | - плановый объем транзитного оборота, тыс.руб.; | ||

Планирование оптового оборота по периодам года включает в себя следующие методы:

1. Планирование на основе средних удельных весов квартальных оборотов в годовом объеме оборота. Использование данного метода предполагает расчет средних удельных весов квартальных оборотов в годовом объеме оптового оборота за последние два – три года работы предприятия по формуле средней арифметической:

| Уд.-в.1 кв. = Уд.в.1 года 1 кв.+ Уд.в.2 года 1 кв.+ Уд.в3 года 1 кв. и т.д. 3 | (3) | ||

| где | Уд.-в.1 кв. | - средний удельный вес оборота первого квартала в общем объеме оптового оборота, % | |

Тогда квартальный оптовый оборот соответствующего квартала на будущий год рассчитывается следующим образом:

| Опл.1 кв.. = Опл. год х Уд.-в. 1 кв. 100

| (4) | ||

| где | Опл.1 кв. | - планируемый оптовый оборот первого квартала, тыс.руб. | |

2. Планирование квартальных оборотов оптовой торговли с помощью индексов сезонности. Данный метод заключается в расчете среднеквартального оптового оборота на будущий год:

| О -кв. пл. = О пл. год. / 4 | (5) | ||

| где | О -кв. пл | - среднеквартальный планируемый оптовый оборот на будущий год, тыс.руб. | |

Далее рассчитывается планируемые квартальные оптовые обороты путем умножения среднеквартальных оборотов предприятия в будущем году на индексы сезонности соответствующего квартала. При этом индексы сезонности рассчитываются как отклонение фактического уровня соответствующего квартала к уровню, рассчитанному по методу скользящей средней.

| Опл. 1 кв. = О-кв. пл. х Iсез. 1 кв. | (6) | ||

| где | Iсез. 1 кв | – индекс сезонности первого квартала | |

Расчеты структуры планируемого оптового оборота предполагают определение оборота по отдельным товарам и товарным группам или по продовольственным или непродовольственным товарам.

Методы планирования оптового оборота по структуре включают:

1. Метод выравнивания динамического ряда по скользящей средней.

2. Метод на основе средних удельных весов оборотов товарных групп в годовом объеме оптового оборота, который заключается в расчете средних удельных весов оборотов конкретных товарных групп за последние два-три года, который осуществляется по формуле средней арифметической:

| Уд.-в. тов. гр.= Уд.в.1 года i-й тов. гр. + Уд.в.2 года i-й тов. гр + Уд.в.3 года i-й тов. гр 3 | (7) | ||

| где | Уд.-в. тов. гр | – средний удельный вес оборота товарной группы в общем объеме оптового оборота, % | |

Оптовый оборот какой-либо товарной группы рассчитывается следующим образом:

| опл. i-й тов. гр. = опл. год х Уд.-в. тов. гр 100 | (8) | ||

| где | опл. i-й тов. гр | – планируемый оптовый оборот по отдельной товарной группе, тыс.руб. | |

Планирование оптового оборота предприятия также включает в себя планирование и нормирование товарных запасов.

Планирование товарных запасов – это комплексный процесс, включающий анализ состояния товарных запасов, динамики развития по местонахождению, по назначению, установлению оптимального их состояния по звеньям товародвижения, а также определению необходимых размеров этих запасов [15. С 87].

Планированию подлежат все виды товарных запасов, классифицируемые по назначению (текущего хранения, сезонного хранения, досрочного завоза и целевого назначения).

Важнейшим элементом планирования товарных запасов является их нормирование. При этом нормированию подвергаются товарные запасы только текущего хранения. Нормативы товарных запасов являются критерием оценки деятельности предприятий, торговли. Их закладывают в расчеты товарного обеспечения товарооборота и в другие расчеты показателей.

Основными показателями нормирования товарных запасов являются:

· Норма товарных запасов – относительный показатель, рассчитываемый в днях.

· Норматив товарных запасов - запас, необходимый для обеспечения бесперебойной реализации с целью наиболее полного удовлетворения объема и структуры покупательского спроса [9. С. 88].

Норматив товарных запасов устанавливается в абсолютных размерах (натуральных и денежных единицах) и рассчитывается следующей формуле:

| Норматив ТЗ = НТЗ х О-дн. | (9) | |||||

| где | НТЗ | - норма товарных запасов, дни; | ||||

| О-дн | - среднедневной оптовый оборот, тыс.руб. |

| ||||

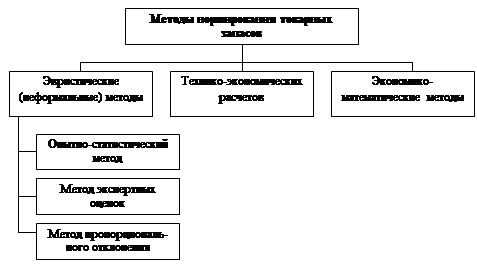

Нормирование товарных запасов может, осуществляется несколькими методами (рис. 2).

Рис. 2. – Методы нормирования товарных запасов

1. Эвристические методы.

1.1. Опытно-статистический метод основан на анализе динамических рядов, характеризующих товарооборачиваемость и статистической отчетности, где анализируются:

· состояние и динамика товарных запасов;

· состав товарных запасов;

· оборачиваемость и степень обеспеченности оптового оборота;

· размещение товарных запасов.

Похожие работы

... . Балансовая прибыль = 65000000 + 35% = 100 млн рублей ТО = (100 млн :5%) х 100% = 2000 млн рублей. При планировании оптового товарооборота можно использовать опытно-статистический метод, то есть на основе данных анализа за несколько прошедших лет определяют средние темпы роста оптового товарооборота. Опытно-статистический метод позволяет определить плановый объем товарооборота торгового ...

... прежде всего, учитывается показатели, разработанные в стратегических или оперативных планах. Через бюджет осуществляется взаимоувязка между стратегическим, текущим и другими видами планирования. Бюджет предприятия представляет собой выражение оперативного плана в денежных единицах, он как бы увязывает оперативный и финансовый планы, давая возможность предвидеть конечный результат деятельности ...

... и прибыль предприятия зависит в значительной степени от правильного формирования ассортиментной структуры закупок. Общий объём оптового оборота в 2009 г. возрос на 4300 тыс. руб. 2.3 Анализ и планирование показателей прибыли и рентабельности на предприятии Торговые организации планируют в своей работе объём прибыли и уровень рентабельности в целом по организации, структурным подразделениям, ...

... 90-2 "Себестоимость продаж" Кредит 41 "Товары"; - начислен НДС по реализованным товарам: Дебет 90-3 "НДС" Кредит 68 субсчет "расчеты по НДС". 3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ 3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт" Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от ...

0 комментариев