Оптовый оборот по направлениям продажи (по видам) включает в себя

Методика планирования оптового оборота

Метод экспертных оценок - основан на субъективном понимании ситуации и перспектив развитии несколькими специалистами-экспертами

Анализ оптового оборота ИП Хало С.Н

Анализ динамики оптового оборота

Планирование и Определение резервов роста оптового оборота

Распределение плана оптового оборота по периодам времени

Определение резервов роста оптового оборота

Навигация

Метод экспертных оценок - основан на субъективном понимании ситуации и перспектив развитии несколькими специалистами-экспертами

Анализ и планирование оптового оборота предприятия

91143

знака

40

таблиц

6

изображений

1.2. Метод экспертных оценок - основан на субъективном понимании ситуации и перспектив развитии несколькими специалистами-экспертами.

Данный метод используется, в основном, если ставится задача, методы решения которой неизвестны или если получение информации, связано с большими затратами (материальными и трудовыми).

На практике метод экспертных оценок используется:

· при нормировании товарных запасов досрочного завоза, текущего хранения;

· при дифференцировании нормативов товарных запасов между оптом и розницей;

· для характеристики степени соответствия товарных запасов спросу населения [12. С.89].

3. Метод пропорционального отклонения. В основе данного метода заложен принцип, согласно которому отклонение фактического запаса от среднего всегда должен быть вдвое меньшим, чем отклонение объема реализации от среднемесячного товарооборота.

![]() , (10)

, (10)

| где | ТЗ нач.мес. | - товарные запасы на начало месяца, тыс.руб.; |

|

| - средние товарные запасы, тыс.руб.; | |

| О мес. | - оборот за месяц, тыс.руб.; | |

| О ср.мес. | - среднемесячный оборот, тыс.руб. |

2. Метод технико-экономических расчетов (нормативный) включает в себя несколько этапов

I этап – расчет нормы товарных запасов по элементам, по отдельным товарам и группам. Для осуществления расчета нормы товарных запасов по данному методу товарные запасы нужно представить как совокупность составных элементов в зависимости от их назначения в процессе реализации (рис. 3) и определить следующей формулой:

НТЗ = З торг. + З страх. + Вп, (11)

где З торг. – торговый запас, дни;

З страх. – страховой запас, дни;

Вп – время на приемку и подготовку товара к реализации, дни.

Торговый запас является основной частью нормы товарного запаса и складывается из торгового запаса и запаса пополнения:

З торг. = РЗ + ЗП, (12)

где РЗ – рабочий запас, дни;

ЗП – запас пополнения, дни.

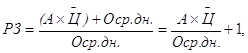

Рабочий запас – это масса товаров, находящихся в торговом зале для показа и непосредственного отпуска покупателя, которая включает в себя представительный ассортиментный набор и запас в размере однодневного оборота.

Представительный ассортиментный набор – это демонстрационный запас, находящийся в торговом зале, который должен содержать все количество ассортиментных разновидностей:

ПАН = А х Ц, (13)

где ПАН – представительный ассортиментный набор, тыс.руб.,

А – количество ассортиментных разновидностей, которыми торгует предприятие, ед.;

Ц - средняя цена единицы товара, тыс.руб.

|

|

Рис. 3 - Элементы товарного запаса

Запас в размере однодневного оборота – это масса товаров, хранящаяся также в торговом зале, ежедневно пополняемая за счет запаса пополнения, предназначенная для непосредственного отпуска товаров покупателям.

Таким образом, рабочий запас можно представить следующей формулой:

(14)

(14)

где О ср. дн. - среднедневной оборот, тыс.руб.

Запас текущего пополнения – это масса товаров, находящихся на складах предприятия, предназначенная для обеспечения бесперебойной реализации товаров в период между поставками. Запас текущего пополнения зависит от частоты завоза товаров и комплектности поступления, которая характеризует среднее количество ассортиментных разновидностей, обновляемое каждой партией поставки. При этом, чем выше частота завоза, т.е. меньше интервал между поставками, и комплектность поставки, тем меньше величина запаса текущего пополнения:

| И |

| 2 х Кк |

ЗП= (15)

где И – интервал поставки товаров, дни;

Кк – коэффициент комплектности:

Кк = а / А, (16)

где а – количество разновидностей товаров, поступающих в одной партии, ед.

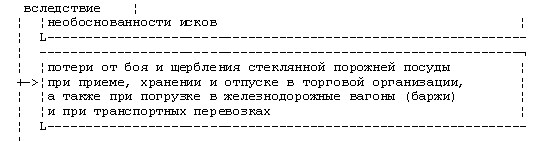

Страховой запас предназначен для обеспечения бесперебойной продажи товаров в случае возникновения непредвиденных обстоятельств (резкое возрастание спроса, невозможность осуществить своевременную закупку и поставку товаров и т.д.) . Страховой запас устанавливается по каждой группе товаров в процентах ко всему торговому запасу из следующего расчета:

- по невзаимозаменяемым товарам - в размере до 100% товарных запасов;

- по отдельным продовольственным и непродовольственным товарам - до 50%.

Время на приемку и проверку качества товаров, подготовку их к продаже устанавливается на основании данных изучения затрат времени на эти операции, а также с учетом опыта и дальнейшей рационализации приемки и подготовки товаров к продаже.

II этап– расчет норматива товарных запасов по отдельным товарам и группам, основан на применении формулы (10).

На основе проведенного нормирования товарных запасов по отдельным товарным группам в целом по предприятию определяют прирост норматива по сравнению с нормативом прошлого года (D):

DНтз = Норматив тз IVкв.будущего года – Норматив тз IVкв.отчетн. года, (17)

Распределение прироста норматива товарных запасов по кварталам года происходит следующим образом:

· при равномерном распределении оптового оборота будущего года по кварталам - по 25% прироста норматива товарных запасов;

· при неравномерном распределении оптового оборота по кварталам будущего года - в соответствии с удельными весами квартальных оборотов в общем объеме оборота будущего года [12. С. 92].

Заключительным моментом планирования оптового оборота является расчет товарного обеспечения оптового оборота, целью которого является экономическое обоснование объема товарных ресурсов, необходимых для обеспечения оптового оборота по направлениям и формам продаж и по отдельным товарным группам [7. С.60].

Товарное обеспечение может быть рассчитано как в натуральных, так и в стоимостных показателях.

Расчет товарного обеспечения оборота включает в себя:

· расчет планового объема поступления и закупок товаров на оптовом предприятии;

· планирование источников поступления товаров на оптовое предприятие с оценкой выбора поставщиков и определением объемов и сроков поставок товаров.

Планирование товарного обеспечения оптового оборота осуществляется в несколько этапов.

1 этап. Изучение экономических предпосылок расчета товарного обеспечения оборота на плановый период, включающий в себя:

· анализ внешней и внутренней среды оптового предприятия и их изменения в плановом периоде;

· анализ оптового оборота по формам продаж и видам продаж за ряд предшествующих лет;

· анализ состояния и эффективности использования товарных запасов оптового предприятия и их плановый размер по общему объему и а разрезе ассортимента;

· характеристика выбытия товаров в пределах норм естественной убыли;

· оценка тенденций развития объема и удельного веса транзитного оборота в составе общего оптового оборота предприятия;

· анализ и оценка заключенных договоров на поставку товаров в плановом периоде;

· сравнительная характеристика основных поставщиков товаров в оптовое предприятие;

· анализ уровня инфляции в районе деятельности оптового предприятия и уровня средних цен в опте и рознице и т.д. [7. C.61].

2 этап. Расчет плана поставок товаров, определяемый на основе балансовой формулы увязки товарных ресурсов:

| Ппл =Осклпл + Впл + Зкпл + Знпл

| (18) | ||

| где | Ппл | - плановый объем поставки товаров оптовым предприятием, тыс.руб. | |

| Впл | - плановое выбытие товаров на оптовом предприятии в пределах норм естественной убыли, тыс.руб. | ||

| Зкпл | - плановые запасы на конец периода, тыс.руб. | ||

| Знпл | - плановые запасы на начало периода, тыс.руб. | ||

3 этап. расчет плана закупки товаров оптовым предприятием определяемый как сумма планового объема поставки товаров и планового объема транзитного оптового оборота:

| Зпл=Ппл + Отрпл | (19) | ||

| где | Зпл | - планируемые закупки товаров, тыс.руб.; | |

4 этап. Расчет степени товарного обеспечения оптового оборота в плановом периоде:

| Собес = Зд / Зпл * 100 | (20) | ||

| где | Собес | - степень товарного обеспечения оптового оборота в плановом периоде, %; | |

| Зд | - объем закупки по заключенным договорам в плановом периоде, тыс.руб. | ||

5 этап. Определение источников покрытия потребностей в товарных ресурсах в плановом периоде с обоснованием выбора конкретных поставщиков потребительских товаров и определения объемов поставок товаров по каждому поставщику.

Таким образом, рассмотрев теоретические и методологические аспекты планирования оптового оборота торгового предприятия, проведем его исследование на примере оптовой базы «Следкоежка» ИП Хало С.Н. в следующей главе курсовой работы.

Похожие работы

... . Балансовая прибыль = 65000000 + 35% = 100 млн рублей ТО = (100 млн :5%) х 100% = 2000 млн рублей. При планировании оптового товарооборота можно использовать опытно-статистический метод, то есть на основе данных анализа за несколько прошедших лет определяют средние темпы роста оптового товарооборота. Опытно-статистический метод позволяет определить плановый объем товарооборота торгового ...

... прежде всего, учитывается показатели, разработанные в стратегических или оперативных планах. Через бюджет осуществляется взаимоувязка между стратегическим, текущим и другими видами планирования. Бюджет предприятия представляет собой выражение оперативного плана в денежных единицах, он как бы увязывает оперативный и финансовый планы, давая возможность предвидеть конечный результат деятельности ...

... и прибыль предприятия зависит в значительной степени от правильного формирования ассортиментной структуры закупок. Общий объём оптового оборота в 2009 г. возрос на 4300 тыс. руб. 2.3 Анализ и планирование показателей прибыли и рентабельности на предприятии Торговые организации планируют в своей работе объём прибыли и уровень рентабельности в целом по организации, структурным подразделениям, ...

... 90-2 "Себестоимость продаж" Кредит 41 "Товары"; - начислен НДС по реализованным товарам: Дебет 90-3 "НДС" Кредит 68 субсчет "расчеты по НДС". 3. АНАЛИЗ ТОВАРООБОРОТА ПРЕДПРИЯТИЯ 3.1 Основные технико-экономические показатели деятельности предприятия ООО "Волгаконтракт" Общество с ограниченной ответственностью "Волгаконтракт", создано и действует в соответствии с Федеральным законом от ...

0 комментариев